Valeur par l’utilisation de multiple R.E. ou E.B.E.

Ces méthodes exigent que l’évaluateur ait connaissance de multiples à retenir, soit à partir d’une comparaison directe soit à partir de moyennes relevées pour un secteur déterminé.

Pour les entreprises importantes les comparaisons peuvent être des comparaisons boursières.

Pour l’exemple choisi, l’évaluateur a utilisé des indications parues dans les bases documentaires spécialisées qui donnaient les multiples suivants pour le secteur des services à l’industrie :

V.E./R.E. de 9,8 et V.E./E.B.E. de 6,5. où V.E. est égale au prix du titre multiplié par le nombre de titres (capitalisation boursière) majoré de l’endettement financier net de la société.

Valeur par le multiple du résultat d’exploitation

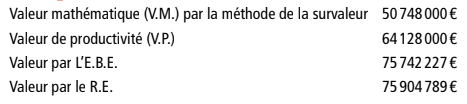

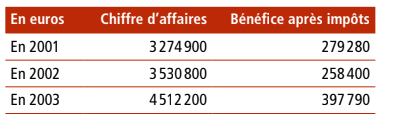

Le résultat d’exploitation de la S.A.S. X de l’année 2005 s’élève à 7241510A.

En appliquant le multiple de 9 à ce flux d’exploitation, on obtient un montant de 65173592EUR.

De ce montant (V.E) doit être déduit l’endettement financier net de la société figurant au bilan clos au 31 décembre 2005 soit:

(2 232 560 + 2 814 232 – 11 050 549 – 4 727 440)

Valeur = 65 173 592 – (– 10 731 197) = 75 904 789 . €

Valeur par un multiple de l’E.B.E.

La détermination de l’excédent brut d’exploitation qui est un solde intermédiaire de gestion peut se faire à partir de la valeur ajoutée de l’entreprise.

Elle peut se faire à partir du résultat d’exploitation qui est majoré des dotations d’exploitation et des autres charges et diminué des reprises et transferts sur charges d’exploitation et des autres produits.

L’E.B.E. de l’année 2005 de la société X s’élève à 10001697 EUR.

En appliquant le multiple de 6,5 à l’E.B.E, le résultat obtenu est égal à 65011030EUR.

De ce montant (V.E) doit être déduit l’endettement financier net de la société figurant au bilan clos au 31 décembre 2005.

Valeur = 65 011 030 – (– 10 731 197) = 75 742 227 EUR. €

Valeur par la marge brute d’autofinancement (M.B.A.)

Cette méthode est utilisée pour illustrer sa mise en œuvre.

En effet, le choix du multiple se fait à partir de comparaison directe.

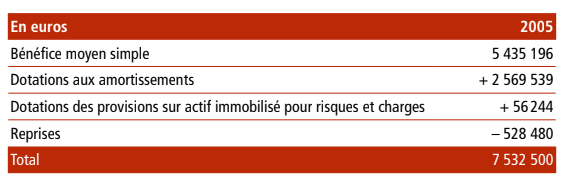

Au cas particulier de la société X, si on retient le coefficient de 8 appliqué à la M.B.A. de l’année 2005

Valeur de l’entreprise = 60 260 000 EUR.

Il est souvent préférable d’utiliser la méthode du multiple de l’E.B.E. qui s’appuie sur un solde intermédiaire de gestion (ce qui simplifie le travail de retraitement des provisions spécifiques à la M.B.A.) et qui permet la prise en compte de l’endettement de la société.

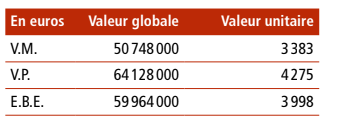

Recherche de la valeur mathématique 65

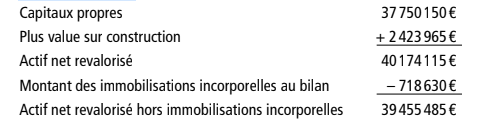

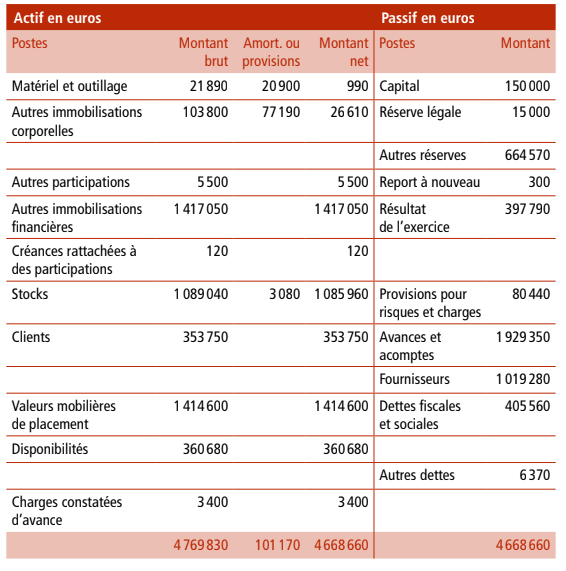

La valeur comptable de l’entreprise correspond au montant de ses capitaux propres soit 37750150EUR.

La valeur mathématique s’obtient en revalorisant les postes du bilan dont la valeur comptable ne reflète pas la valeur réelle.

Au cas particulier l’évaluateur procède à la revalorisation de deux postes du bilan, les constructions et les immobilisations incorporelles.

Détermination de la valeur vénale des éléments constitutifs du bilan ou valeur mathématique

• Les constructions

La valeur des constructions est recherchée par comparaison avec

des biens similaires.

L’évaluation est arrêtée à 6150000EUR

La valeur nette au bilan est égale à 3726035EUR

La plus value latente sur ce poste est de 2423965EUR

• Immobilisations incorporelles

Le fonds d’industrie est porté au bilan pour une valeur de 263366EUR.

L’entreprise est également propriétaire de marques et de brevets

qui figurent au bilan pour un montant net de 455264EUR.

L’ensemble est égal à 718630EUR.

Compte tenu de la taille importante de la société, l’évaluateur recherche la valeur de l’ensemble des immobilisations incorporelles par la méthode de la survaleur.

Mise en place de la méthode Calcul de la rémunération des capitaux engagés

Détermination de l’actif net corrigé hors immobilisations incorporelles.

• Choix du taux de rémunération

Le taux doit inclure une part de risque. Il correspond en général

au coût moyen pondéré du capital. Dans un souci de simplification

l’évaluateur retient le taux de 7,96%.

Cependant, au cas particulier, une analyse plus affinée permettrait de mettre en évidence que dans la société X, toutes les réserves ne sont pas utiles à l’exploitation, et de diminuer le montant des capitaux nécessaires à l’exploitation, ou à réduire le montant de risque retenu.

Rémunération des capitaux engagés au taux de base majoré d’une prime de risque soit un taux de 7,96%:

39 455 485 x 7,96% = 3 140 657 o.

Calcul de la survaleur

La rente de superprofit étant projetée sur une période de 8 ans au taux de 7,96% (intégrant le même risque de l’entreprise), le coefficient s’établit à 5,75 selon les tables financières (cf. table en annexe).

Survaleur ou goodwill = 1 963 946 x 5,75 = 11 292 689 o.€

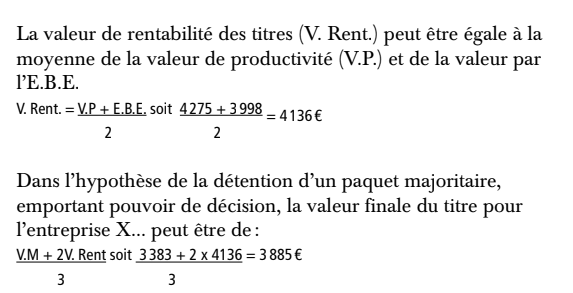

Valeur de l’entreprise

Récapitulatif des différentes valeurs obtenues

On note que la survaleur apparaît inférieure aux autres valeurs.

L’évaluateur doit s’intéresser à cet écart qui provient en partie du montant des capitaux engagés qui ne sont pas tous nécessaires à l’exploitation. Cette valeur est cependant retenue comme valeur patrimoniale.

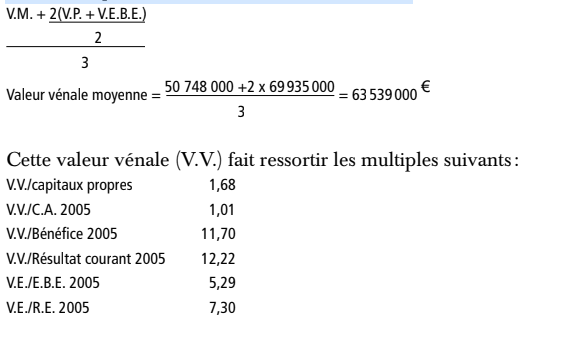

Valeur moyenne de l’entreprise

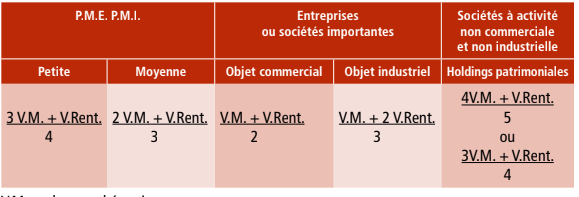

S’agissant d’une entreprise industrielle importante, la formule de pondération choisie peut privilégier la valeur de rentabilité.

Il est proposé à titre purement indicatif de combiner la valeur mathématique avec deux valeurs de rentabilité.

Cet exemple est purement théorique. Il conviendrait naturellement

d’étayer les choix qui sont faits à partir de l’analyse de l’entreprise.

Il n’a d’autre objet que d’illustrer la mise en œuvre des différentes

méthodes d’évaluation.

Exemple d’une très petite entreprise

Soit une très petite entreprise ( T.P.E. ) employant 6 salariés, dont l’activité consiste dans l’exploitation d’un fonds de commerce.

L’entreprise est propriétaire d’un fonds d’hôtel et réalise un chiffre d’affaires annuel qui ne dépasse pas 3 MA. La valeur est recherchée à la date du 31 décembre 2003.

Analyse de l’entreprise

L’évaluateur a dans un premier temps réalisé une analyse de l’entreprise 28 qui lui a permis de connaître la catégorie de l’hôtel, de s’assurer que l’emplacement géographique était favorable à ce type d’activité. Il a constaté que le chiffre d’affaires évoluait en légère hausse, le résultat d’exploitation et le bénéfice suivaient cette progression.

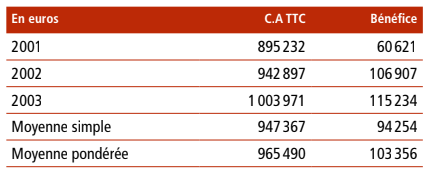

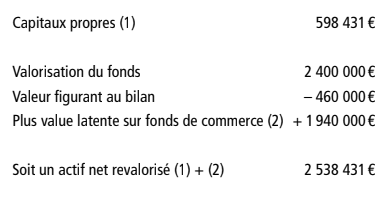

Le montant des capitaux propres figurant au bilan clos le 31 décembre 2003 s’élève à 598 431EUR .

Tableau des chiffres-clés tirés des bilans clos chaque année au 31 décembre :

Mise en place des méthodes

La valeur mathématique

Le fonds de commerce est inscrit à l’actif du bilan pour un montant

de 460000EUR, or l’évaluateur constate que sa valeur 29 au jour

considéré pour l’évaluation est plus élevée. Il chiffre cette valeur

- Cf. “L’analyse de l’entreprise”. Dans cet exemple seuls les éléments

indispensables sont résumés.

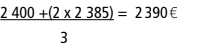

à 2400000A, en fonction des usages de la profession et des termes de comparaison choisis après étude et observation du marché des fonds de cette nature dans le secteur considéré 30 (il est rappelé qu’en l’absence de marché significatif, les fonds de commerce inscrits au bilan de la société peuvent être évalués selon les usages de la profession, en fonction d’un barème forfaitaire).

De ce fait, la valeur mathématique comprenant le montant des capitaux propres augmenté de la revalorisation du fonds s’élève à 2538431A calculée comme suit:

La valeur de productivité 31

L’évaluateur après examen du bénéfice a déterminé que celui-ci était pérenne (l’entreprise dégage du bénéfice chaque année et les perspectives d’avenir pour ce type d’activité et pour son lieu d’exercice sont bonnes).

Le bénéfice net moyen pondéré de l’entreprise s’élève à 103356A.

Il choisit de retenir un taux de capitalisation de 6,68% soit:

– le taux de base déflaté de 2,68%

– augmenté d’une prime de risque de 4% équivalente à une variable de 0,8 appliquée au taux historique de 5%.

– le ß de risque correspond à un risque moyen.

29 de la page 66. Cet exemple ne doit pas faire oublier que certains fonds n’ont de valeur que par leur emplacement. Dans ce cas l’évaluateur doit s’intéresser à la valeur du droit au bail. Cf. fiche 2, valeur mathématique.

- Cf. fiche 2, la méthode de la valeur mathématique.

- Cf. fiche 2, la méthode de la valeur de productivité.

Valeur vénale de l’entreprise

La valeur de cette entreprise qui réside essentiellement dans celle de son fonds de commerce, est établie en privilégiant la valeur mathématique, en retenant 3 valeurs mathématiques pour une valeur de productivité :

Cette valeur vénale s’approche donc de celle du fonds de commerce.

En revanche lorsque les entreprises commerciales sont plus importantes, la pondération accorde moins de place à la valeur mathématique.

Ainsi pour les entreprises commerciales moyennes dont le chiffre d’affaires est supérieur à 7 MA une combinaison de 2V.M. pour 1V.P. peut être envisagée.

Pour une entreprise commerciale beaucoup plus importante dont le C.A. dépasse 40 MA, il est possible de retenir une moyenne simple entre la V.M. et la V.P. 32

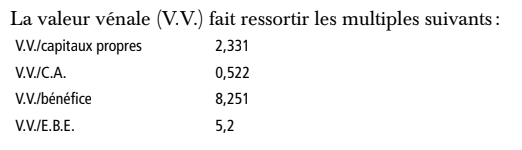

Exemple d’une entreprise industrielle moyenne

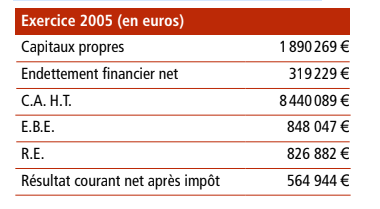

Soit une entreprise moyenne qui exerce une activité de menuiserie. Chiffres clés du bilan et de l’activité d’exploitation

- Cf. les définitions des petites et moyennes entreprises données par la

communauté européenne en vigueur depuis le 1er janvier 2005.

L’entreprise ne détient pas de biens immobiliers. Elle a créé le

fonds de menuiserie.

Phase d’analyse de l’entreprise

Il s’agit de mettre en évidence les facteurs positifs et les risques éventuels liés soit à l’entreprise elle même, soit au secteur d’activité.

L’évaluateur a constaté que l’activité se maintenait sans progresser véritablement.

Le résultat augmente cependant en 2005.

L’entreprise est faiblement endettée.

L’analyse doit se poursuivre conformément aux développements

figurant au début du guide.

Application de différentes méthodes Mise en place de trois valeurs: LA valeur mathématique, la valeur de productivité et la valeur par l’E.B.E.

• La valeur mathématique

Elle est établie en ajoutant aux capitaux propres le montant revalorisé des immobilisations incorporelles.

La valeur des immobilisations incorporelles est recherchée à partir de la survaleur 33.

La valeur mathématique s’élève à 4044275A.

• La valeur de productivité

Le bénéfice en légère augmentation est considéré comme reproduc-

tible. Le résultat courant net moyen pondéré s’élève à 534071A.

- Cf. fiche 2 la méthode de l’approche mathématique et plus particulièrement l’évaluation des immobilisations incorporelles.

Le taux de capitalisation retenu est de 8,96%: taux de base déflaté pour l’année 2005 soit 2,46%, augmenté d’une prime de risque de 6,5%.

Une variable de 1,3 a été appliquée à la prime historique de 5%.

Le risque du secteur est moyennement important.

En revanche

la société est de petite taille et doit prévoir des investissements dans les années à venir si elle veut se maintenir sur son créneau d’activité et rester performante.

La valeur de productivité est égale à 5960613E.

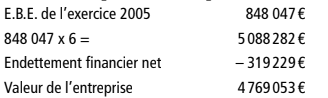

• La valeur par un multiple de l’excédent brut d’exploitation.

Le multiple retenu de 6 correspond à un multiple observé sur une transaction d’entreprise dans le même secteur d’activité.

Les méthodes mises en œuvre aboutissent à des valeurs allant de

4 à 5,9 ME.

L’évaluateur privilégie la méthode par comparaison plutôt que la valeur de productivité et retient une moyenne simple entre V.M. (4,04 ME) et valeur par l’E.B.E. (4,76 ME) qui s’élève à 4,4ME.

La valeur ainsi dégagée est une valeur moyenne d’entreprise, valable pour une entreprise ayant des perspectives d’avenir normales au plan de sa structure financière et de son environnement économique.

Ces multiples sont modérés mais sont proches de la comparaison

retenue par l’évaluateur.

Ces différents exemples permettent d’illustrer les tableaux de pondération qui sont proposés ci-dessous à titre purement indicatif.

Ils montrent également que l’évaluateur peut s’éloigner de ces formules lorsque elles ne correspondent pas à l’analyse qu’il a pu réaliser de la situation de l’entreprise.

V.M. : valeur mathématique

V.Rent. : valeur de rentabilité (valeur de productivité, de M.B.A., d’E.B.E. ou R.E., ou moyenne pondérée le cas échéant de ces différentes valeurs)

Évaluation des titres d’une société

Exemple général

Cet exemple purement théorique vise à illustrer la mise en place

des méthodes de valorisation.

Données

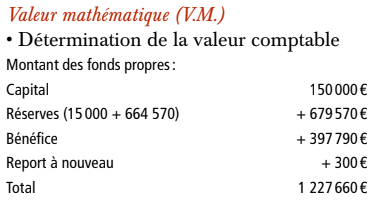

Soit la société S.A. M.T.P., au capital de 150000A, réparti en 3000 actions au nominal de 50A, exerçant une activité commerciale dans le secteur de l’automobile.

Une donation de 750 actions représentant 25% du capital social est consentie fin 2003 par le chef d’entreprise à ses trois enfants.

La donation porte sur un paquet de titres qui n’emporte pas le pouvoir de décision.

Les chiffres-clés sont les suivants:

Bilan au 31 décembre 2003:

En outre, la société a distribué au cours des dernières années des dividendes moyens de 300000EUR.

Évaluation

Une analyse des bilans et comptes de résultats sur les trois années antérieures au fait générateur et sur l’année postérieure, accompagnée d’une recherche sur le secteur d’activité et l’obtention de renseignements complémentaires présentés par le chef d’entreprise sur la bonne marche de la société, permettent à l’évaluateur de mettre en place les valeurs suivantes.

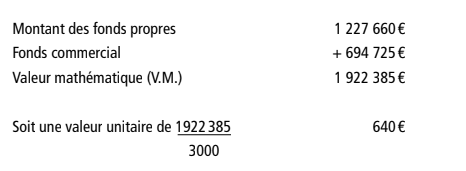

• Revalorisation du fonds commercial

Le fonds commercial n’est pas inscrit au bilan. Il a été créé après la constitution de la société. Il convient de le valoriser pour établir la valeur mathématique.

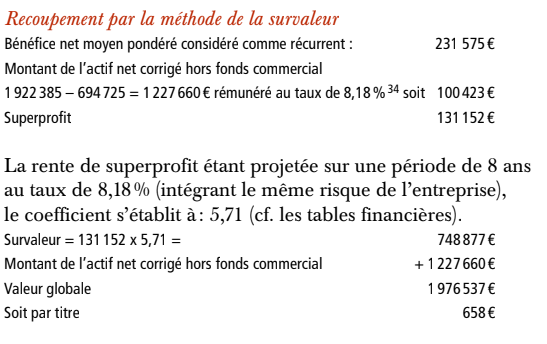

Le bénéfice résulte en partie des produits financiers générés par d’importantes réserves.

Le chef d’entreprise a fait connaître que celles-ci allaient être distribuées dans les deux ans.

Or le résultat normatif ne doit pas prendre en compte ces produits pour la détermination de la valeur du fonds de commerce.

L’évaluateur admet donc en ce qui concerne les produits financiers, que la partie correspondant à la rentabilité des réserves puisse être considérée comme non reproductible à hauteur de 100000A (montant net).

Pour retraiter ce résultat, l’évaluateur peut partir du résultat d’exploitation qu’il corrige de l’impôt sur les sociétés (I.S.).

Il peut également retraiter le résultat courant en diminuant celui- ci des produits financiers qu’il ne retient pas et de l’I.S.

Le fonds est valorisé à 3 fois le bénéfice moyen retenu.

Le coefficient de 3 est choisi car le chiffre d’affaires est en progression, et mise à part la remarque du chef d’entreprise sur la perte de quelques contrats en fin 2003 (cf. la détermination du risque), la clientèle ancienne est stable et le carnet de commande se renouvelle. Soit: 3 x 231 575 = 694 725 EUR.

L’évaluateur ne pratique pas d’autre revalorisation car lors d’un entretien avec le chef d’entreprise celui-ci a précisé que les immobilisations corporelles n’avaient plus de valeur marchande.

Valeur de productivité (V.P.)

L’approche de la valeur de productivité s’appuie sur la notion de bénéfice récurrent et normatif. L’analyse de la formation du bénéfice repose sur l’examen des trois composantes, résultat d’exploitation, résultat financier, résultat exceptionnel.

Dans cet exemple, le bénéfice net ne peut pas être considéré 77 comme reproductible dans sa totalité. L’évaluateur retire les produits financiers, correspondant à la rentabilité des réserves destinées à être distribuées dans les deux ans pour un montant de 100000EUR. Par conséquent, le bénéfice ainsi déterminé correspond au bénéfice considéré comme récurrent. Il s’élève à 231575EUR (331575 – 100000).

Le retraitement s’opère en retirant du résultat courant le montant des produits financiers considérés comme non reproductibles et en diminuant le résultat obtenu de l’IS.

Par ailleurs, les perspectives d’avenir de la société, par l’appréciation des prévisions sectorielles, en général, et par l’examen des résultats de l’entreprise pour l’exercice postérieur, en particulier, doivent être prises en compte, notamment au niveau de l’appréciation du risque.

En l’occurrence, le chef d’entreprise a fait état d’une dégradation du carnet de commandes, liée à la défaillance de quelques clients à la fin de l’exercice 2003. À la date de la donation, il ne s’agit là que d’une simple perspective que des décisions de gestion ultérieures peuvent tout à fait corriger.

Cette perspective peut conduire à choisir un coefficient de 1,1 pour la détermination de la prime de risque.

Bien entendu, si cette dégradation se traduisait par une baisse durable du chiffre d’affaires en 2004, la prime de risque devrait alors être encore majorée mais pour une évaluation ultérieure.

Le taux de capitalisation retenu :

– taux de base déflaté de 2,68%;

– ß de risque de 1,1, compte tenu du risque interne de la société dans un secteur appliqué au taux de la prime de risque historique de 5%, soit une prime de risque de 5,5%;

– le taux final est de 8,18%.

Valeur de rendement (V.R.)

L’approche de la valeur de rendement se fonde sur la pratique d’une politique régulière de distribution. Par suite, les distributions à caractère exceptionnel doivent être écartées pour la détermination du dividende moyen.

La société a distribué en moyenne 300000EUR par an sur une période de trois ans.

Or ces dividendes proviennent pour 1/3 des bénéfices réalisés et 2/3 des réserves. Au cas particulier, la valeur de rendement ne peut se fonder que sur les seuls bénéfices distribués, la société ayant en fait procédé depuis 3 ans à des distributions importantes sur les réserves en vue de permettre aux actionnaires le paiement de droits de mutation à titre gratuit sur des donations antérieures.

Dividende retenu:

Pour l’appréciation de la valeur de rendement, le montant des distributions a été limité à celui provenant des seuls bénéfices, soit 110000EUR .

Taux de capitalisation:

L’évaluateur retient, s’agissant d’une P.M.E. spécialisée, un taux moyen du marché (3%, cf. page 53) et un abattement pour non liquidité de 30%.

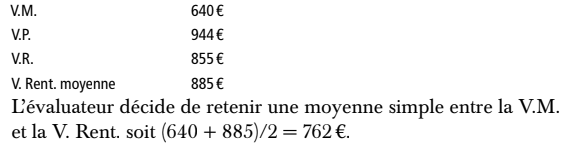

Valeur moyenne de rentabilité (V. Rent.)

Le paquet d’actions transmis étant minoritaire, l’évaluateur doit en principe privilégier la V.R. par rapport à la V.P.

Il retient alors la valeur de rentabilité suivante :

Valeur moyenne du titre

Récapitulatif des valeurs:

Les statuts de la S.A. ne prévoient pas de clause d’agrément restreignant la libre cessibilité des actions. Le caractère minoritaire des titres a été pris en compte dans la formule de pondération. Une décote de 30% pour non liquidité a été appliquée sur la valeur de rendement.

En outre, la valeur retenue est inférieure à la seule valeur de rendement.

Il n’est pas appliqué d’abattement supplémentaire. La valeur du titre est retenue à 762EUR.

- Le taux de rémunération doit intégrer une part de risque. À titre de

simplification le taux retenu correspond à celui utilisé pour la V.P. Il ne s’agit pas d’une obligation, et l’évaluateur peut retenir un autre taux.

Exemple 2: société commerciale de petite taille

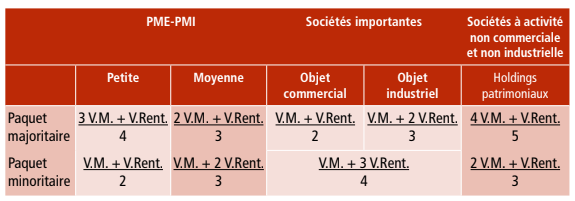

Dans les sociétés dont l’objet est commercial, les valeurs généralement retenues sont V.M., V.P., éventuellement dans le cas de politique de distribution régulière (et pour des paquets de titres minoritaires) la V.R. Dans les sociétés industrielles la M.B.A. est également recherchée.

La pondération de ces valeurs privilégie la V.M. dans le cas d’un paquet de titres majoritaires et plutôt la valeur de rentabilité au sens large dans le cas d’un paquet de titres minoritaires.

Soit une petite société commerciale, dont l’activité consiste dans l’exploitation d’un fonds de commerce et qui réalise un C.A. annuel inférieur à 3 MA, la valeur mathématique unitaire est de 4400A, la valeur de productivité unitaire de 1875A. La valeur unitaire de rendement est de 1016A. Lorsque le paquet de titres transmis est majoritaire cette valeur n’a pas à être retenue.

Le paquet de titres transmis est minoritaire

Il convient d’examiner la valeur de rendement et après avoir déterminé si cette valeur pouvait être retenue (pourcentage de distribution, régularité de distribution), choisir une formule de pondération intégrant éventuellement la valeur de rendement:

La valeur du titre majoritaire ressort à 3768A, celle du titre minoritaire à 2922EUR, il a été appliqué avec cette formule de pondé- ration, une décote de 22% par rapport au titre majoritaire. Il n’y a donc pas lieu d’appliquer une autre décote dite “de minorité”.

Nota: en l’absence de distribution, la valeur des titres minoritaires est diminuée d’une décote variable selon les situations (minorité de blocage, alliance possible) sans dépasser 25%. Cf. l’exemple 4.

Exemple 3: société industrielle moyenne

Soit le cas de la Société X, entreprise industrielle moyenne .

Le capital social se compose de 15000 actions. Les valeurs suivantes ont été dégagées:

Dans l’hypothèse de la cession d’un paquet de titres minoritaires, la valeur de rentabilité doit être pondérée de façon différente pour tenir compte de la valeur de rendement lorsque la société distribue.

En supposant une politique de distribution régulière et une VR égale à 2120EUR:

Si le paquet minoritaire ne confère même pas la minorité de blocage, la V.R. peut être davantage pondérée. Par exemple :

Ainsi en retenant une formule indicative pour un paquet minoritaire de titres:

la valeur du titre s’établit dans une fourchette de 3213A à 3437A. Ces valeurs font ressortir des décotes de 12 à 18% sur la valeur majoritaire.

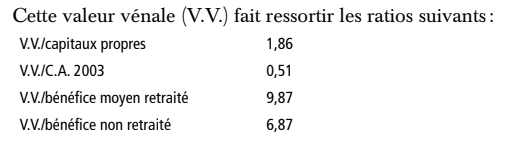

Exemple 4: société commerciale importante

Soit une société importante dont l’activité est commerciale et dont le chiffre d’affaires dépasse 40 EUR.

La V.M. unitaire est égale à 7060EU, la V.P. unitaire à 7370EUR.

La société n’a pas distribué de dividende au cours des deux dernières années.

La valeur du titre majoritaire peut être établie par une moyenne simple entre la V.M. et la V.P. soit 7215ER.

La valeur du titre minoritaire ne doit pas pondérer davantage la V.P. car le résultat aboutirait à obtenir une valeur supérieure pour le titre minoritaire. Dans ce cas, il peut être appliqué une décote pour minorité.

Le montant de cette décote ne peut être chiffré qu’après avoir déterminé la situation du paquet de titres au regard non seulement de la minorité de blocage mais également des possibilités d’alliance avec les autres détenteurs.

Ainsi dès lors que le paquet de titres qui ne confère pas la minorité de blocage peut intéresser un actionnaire qui grâce à son acquisition accédera à cette minorité de blocage, une décote de 10% peut

être suffisante.

Si le paquet de titres peut faire accéder un autre

actionnaire à la majorité, la décote ne s’impose pas.

Inversement si le paquet de titres très isolé ne présente aucun intérêt pour les autres actionnaires, en l’absence de distribution la décote peut être plus élevée et se situer entre 15 et 25%.

En revanche en présence d’une politique de distribution régulière 35, il est possible d’introduire la valeur de rendement pour établir la valeur des titres minoritaires.

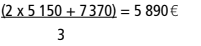

En supposant la V.R. égale à 5150A, la valeur de rentabilité moyenne peut être égale à 2 V.R. pour 1 V.P. soit:

La valeur des titres minoritaires en retenant 1 V.M. pour

3 V.Rent. est alors égale à :

Exemple 5: société industrielle importante

Soit une société industrielle importante dont la V.M. unitaire est

égale à 240ER, la V.P. unitaire à 2 560ER , la M.B.A. à 2 210ERet la

V.R. à 1520ER.

Pour les paquets de titres majoritaires

La valeur de rentabilité correspond à la moyenne entre V.P. et

M.B.A. (2385ER).

La valeur du paquet majoritaire à évaluer peut

être établie à partir d’une moyenne simple entre la V.M. et la

V. Rent. ou d’une moyenne pondérée qui ne peut aller au delà

de 2 V. Rent. pour une V.M.

cf. fiche 2 la méthode de la valeur de rendement.

La valeur des titres majoritaires peut être proposée à :

Pour les paquets de titres minoritaires

Sans minorité de blocage, la valeur de rentabilité peut intégrer

la valeur de rendement ou la privilégier en retenant par exemple

2 V.R. pour une V.P. soit une valeur moyenne de rentabilité

de 1866A, ce qui donne en retenant une formule de 1 V.M. pour

3 V. Rent. une valeur du titre de :

Dans les sociétés importantes, selon les situations de minorité,

le poids de la valeur de rentabilité dans la formule finale peut

varier. Il peut être envisagé de retenir 1 V.M. pour 2 V.Rent.

voire pour 3 V.Rent. sans que la pondération puisse aller au delà.

Ces exemples permettent d’illustrer les tableaux récapitulatifs

des différentes pondérations qui sont présentés ci-dessous à titre

indicatif et sans caractère contraignant.

Ces tableaux visent à aider aux choix de la méthode qui peut être privilégiée selon la nature et la taille de la société et en fonction du pouvoir de décision conféré au paquet de titres.

V.M. = valeur mathématique.

V.Rent. = valeur de rentabilité, moyenne pondérée le cas échéant des valeurs de productivité ou par un multiple du R.E., valeur par l’E.B.E. ou la M.B.A., valeur de rendement 36.

- L’exemple 2 en est l’illustration.