| Contribution Professionnelle Unique : Simpl CPU- Mode d’emploi (Guide de la DGI 2021 |

Introduite par la LF 2021, la nouvelle mesure abroge les dispositions relatives au régime du bénéfice forfaitaire et le remplace par une « Contribution Professionnelle Unique » qui englobera les impôts et taxes dus par les contribuables à revenu modeste au titre de l’exercice de leur activité professionnelle.

Une partie de cette contribution est constituée par des droit complémentaires destinés à la couverture médicale des contribuables concernés.

En effet, le montant de l’impôt sera augmenté d’un droit complémentaire, dont le produit est affecté au Fonds d’appui à la protection sociale et à la cohésion sociale, déterminé selon un barème.

01 Adhésion

Adhésion

L’adhésion au niveau du « SIMPL CPU » permettra au contribuable d’obtenir son login et de choisir son mot de passe, identifiants nécessaires pour accomplir ses obligations fiscales.

02 Déclaration de CA et versement correspondant

Déclaration de CA et versement correspondant

Le contribuable dont le revenu professionnel est déterminé selon le régime

CPU, est tenu de souscrire une déclaration annuelle au titre du chiffre

d’affaire réalisé correspondant à chaque activité ou profession exercée, avec le versement spontané de l’impôt, par procédé électronique ou sur support papier, sur ou d’après un imprimé-modèle établi par l’administration fiscale, et ce avant le 1er avril de l’année suivant celle au cours de laquelle le chiffre d’affaires a été réalisé.

Déclaration des plus- values et indemnités et versement correspondant

Les contribuables soumis au régime de la CPU sont tenus de déclarer par

procédé électronique ou de remettre, contre récépissé en même temps que le versement spontané de l’impôt, une déclaration récapitulant les plus-

values et indemnités visées à l’article 40-II du CGI dans un délai de 45 jours à compter de la date de cession de tout ou partie de leur entreprise ou de leur clientèle ou de cessation de leur activité.

Afin de permettre aux usagers de s’acquitter de leurs obligations fiscales par voie électronique, la Direction Générale des Impôts (DGI) a développé une nouvelle application à savoir le : SIMPL CPU.

Le présent guide vise à offrir un aperçu sur les étapes à suivre par le contribuable afin qu’il puisse remplir et s’acquitter de ses obligations fiscales sur SIMPL CPU.

Adhésion 01

La procédure d’adhésion aux téléservices de la DGI se déroule en 2 étapes :

Etape 1 : L’inscription en ligne au Service « SIMPL CPU »

Etape 2 : L’obtention d’un « login » et d’un « mot de passe »

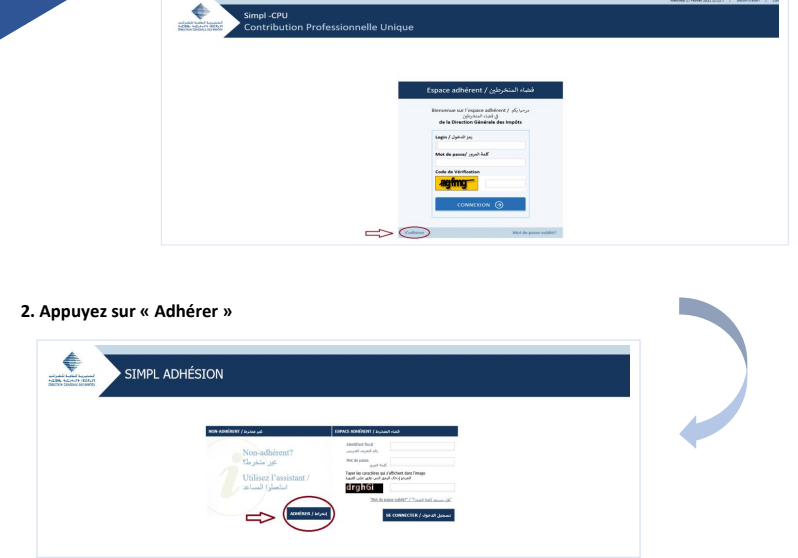

Afin d’adhérer au Simpl CPU, merci de suivre les étapes suivantes :

- Accédez au portail électronique de la Direction Générale des Impôts

www.tax.gov.ma

- Cliquez sur « Téléservices Simpl »

- Cliquez sur « Espace Professionnel »

- Cliquez sur « Simpl CPU »

- Cliquez sur « Accéder au Simpl CPU »

Adhésion 01

Appuyez sur « S’adhérer »

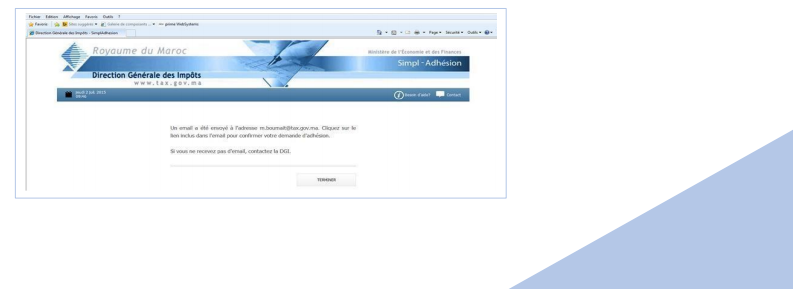

- Saisissez votre « identifiant fiscal » et votre « numéro de CNI », ainsi

que le « code de vérification ».

Adhésion 01

A ce niveau on distingue entre 3 cas de figure :

1 er cas : Le contribuable est invité à compléter ses informations dont notamment le n° de téléphone, l’adresse email, et le mot de passe)

Il appui ensuite sur « Adhérer »

Le système lui affiche un écran indiquant qu’un email

contenant le login généré par le système et le mot de passe

choisi par le contribuable ont été envoyés à son adresse mail.

Adhésion 01

2ème cas : Le contribuable n’est pas éligible au régime de la CPU.

Dans ce cas, il sera invité à prendre attache avec la Direction

Régionale dont relève son siège social.

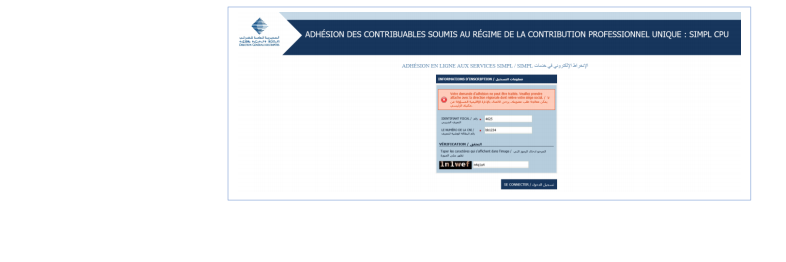

3 ème cas : Le système ne reconnait pas l’identifiant fiscal et/ou la CNI. Dans ce cas, le contribuable est invité à renseigner un numéro d’article TP ainsi que le montant correspondant. Il est à noter que le montant 0 est accepté pour les TP exonérées.

2.Déclaration de CA et versement correspondant

- Accédez au portail électronique de la Direction Générale des

Impôts

- Cliquez sur « Téléservices Simpl »

- Cliquez sur « Espace Professionnel »

- Cliquez sur « Simpl CPU »

- Cliquez sur « Accéder au Simpl CPU »

- Saisissez votre « identifiant fiscal » et votre « mot de passe »

ainsi que le « code de vérification ».

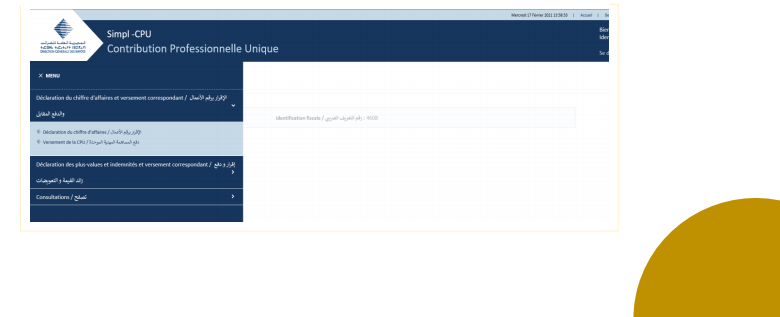

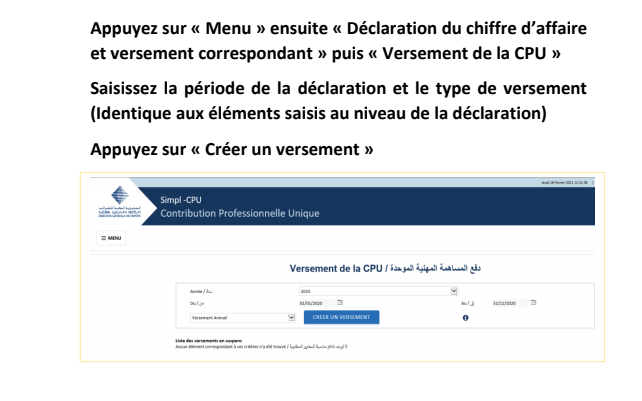

Une fois connecté, appuyez sur « Menu » ensuite « Déclaration du chiffre

d’affaire et versement correspondant » puis « Déclaration du Chiffre

d’affaires »

Déclaration de CA et versement correspondant

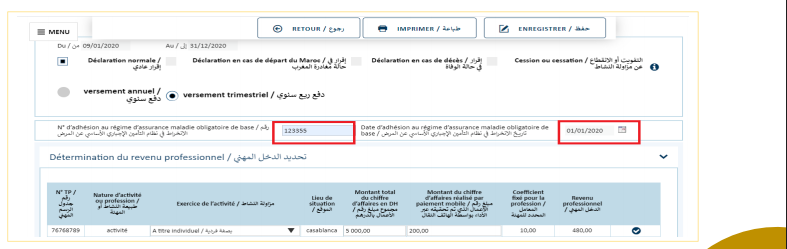

Renseignez l’année, la nature de la déclaration et la période concernée ensuite appuyez sur « créer une déclaration »

Choisissez le type de versement : Annuel ou Trimestriel

Pour les contribuables adhérents au régime d’Assurance Maladie Obligatoire :

saisissez la date d’adhésion et le numéro d’adhésion.

Renseignez les éléments de la détermination du revenu professionnel. Si le chiffre d’affaires réalisé par paiement mobile est renseigné, il faut obligatoirement saisir le détail du chiffre d’affaires.

Cliquez sur « Calculer »

A noter que le système propose une déclaration préremplie avec possibilité de modification du CA.

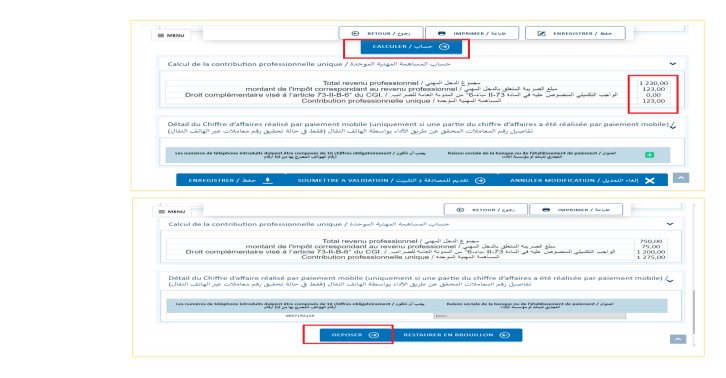

Déclaration de CA et versement correspondant

Le système affiche : le total du revenu professionnel, le montant de

l’impôt correspondant au revenu professionnel, le droit

complémentaire et la contribution professionnelle.

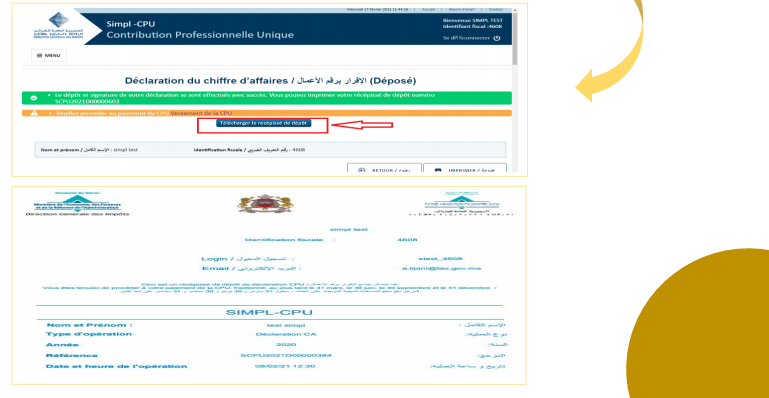

Appuyez sur « Enregistrer » ensuite « Soumettre à validation » puis

« Déposer ».

Cliquez sur le bouton « télécharger le récépissé de dépôt » pour télécharger le récépissé de dépôt.

02 Déclaration de CA et versement correspondant

Appuyez sur « Enregistrer » ensuite « Soumettre à validation » puis « Valider »

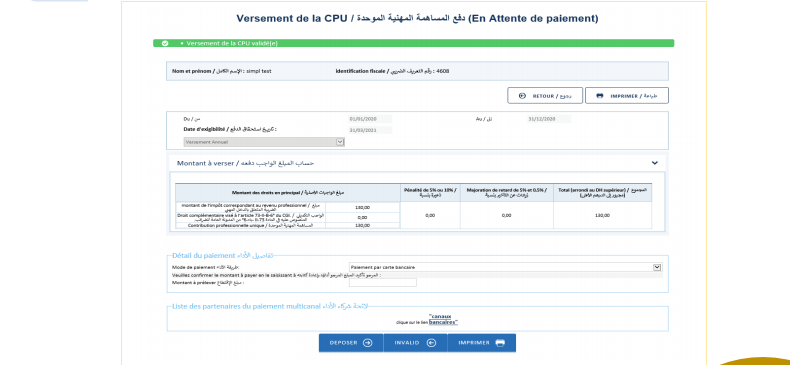

02 Déclaration de CA et versement correspondant

Saisissez le montant dans la case « Montant à prélever »

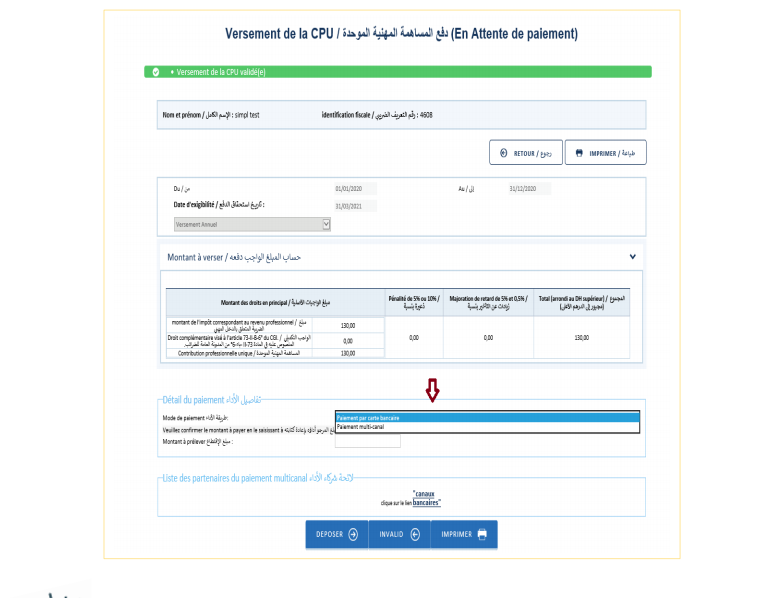

Mode de paiement :

1- Paiement par carte bancaire

Si vous choisissez de payer par carte bancaire, le système vous

orientera vers la page des partenaires de paiement par carte bancaire.

2- Paiement multi-canal :

Si vous avez choisi de payer par multi-canal, vous devez télécharger la

référence de paiement et s’adresser à l’un des partenaires de

paiement de la DGI pour s’acquitter du montant de l’impôt.

02-Déclaration de CA et versement correspondant

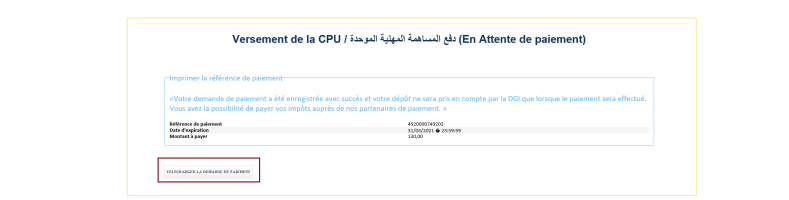

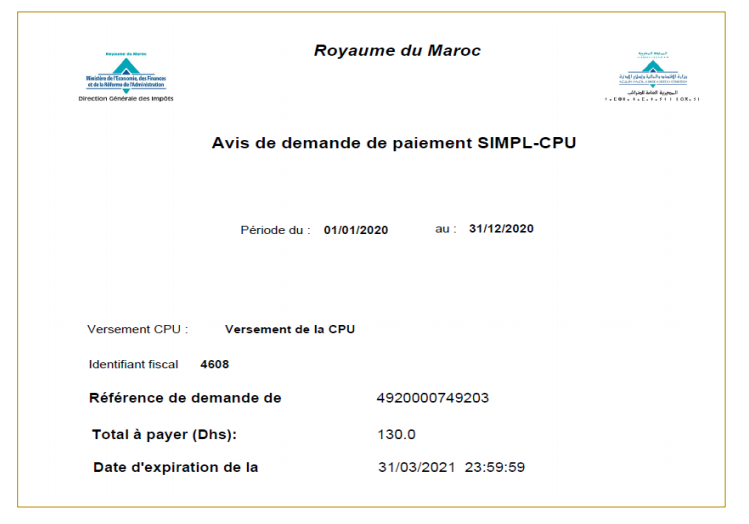

La référence de paiement :

Les références figurant sur cette demande serviront au paiement de votre impôt auprès des établissements de paiement ou bien à travers les canaux digitaux (E-Banking, mobile Banking…).

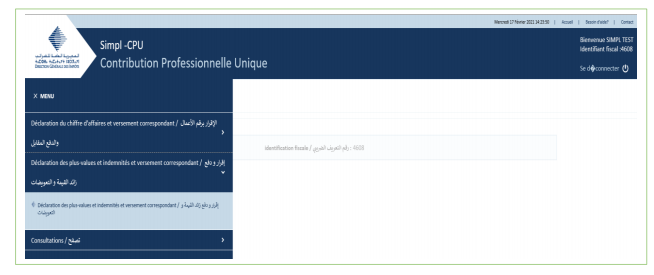

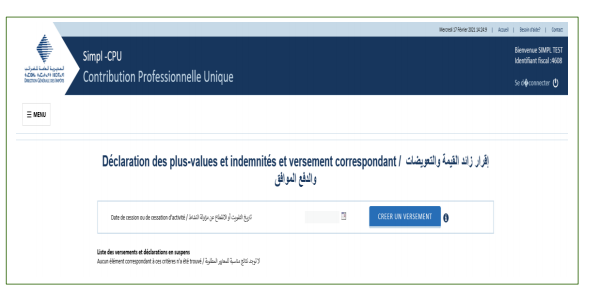

03-Déclaration des plus-values et indemnités et versement correspondant

Appuyez sur « Menu », ensuite sur « Déclaration des plus-values et indemnités et versements correspondants »

Saisissez la date de cession ou cessation d’activité ensuite

appuyez sur « créer une déclaration »

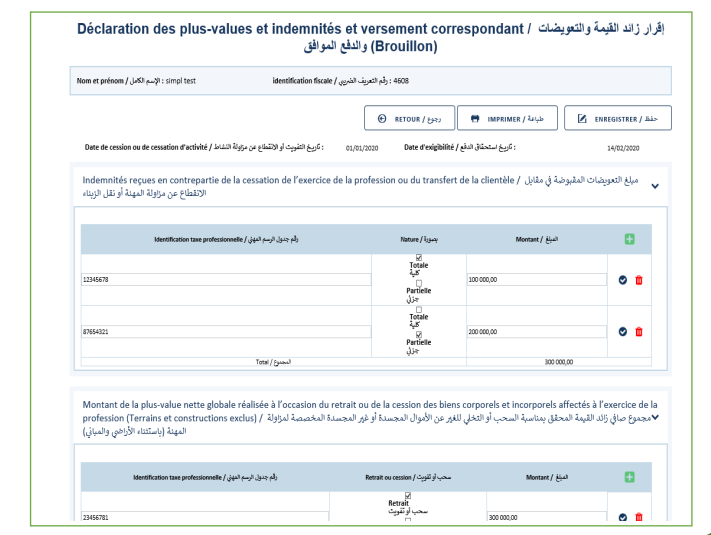

03-Déclaration des plus-values et indemnités et versement correspondant

La déclaration est composée de 3 cadrans à renseigner :

- Indemnités reçues en contrepartie de la cessation de l’exercice de la

profession ou du transfert de la clientèle : Saisissez le N°TP, Cochez la

nature (choix exclusif entre Totale ou Partielle), Saisissez le montant - Montant de la plus-value nette globale réalisée à l’occasion du retrait ou

de la cession des biens corporels et incorporels affectés à l’exercice de la

profession : Saisissez le N°TP, Cochez la nature (choix exclusif entre

Retrait ou Cession), Saisissez le montant - Pièces justificatives : Insérez les pièces jointes

Il suffit de cliquer sur « ajouter une ligne », renseigner les champs, ensuite cliquer sur l’icône « Valider » pour passer à un autre élément

03-Déclaration des plus-values et indemnités et versement correspondant

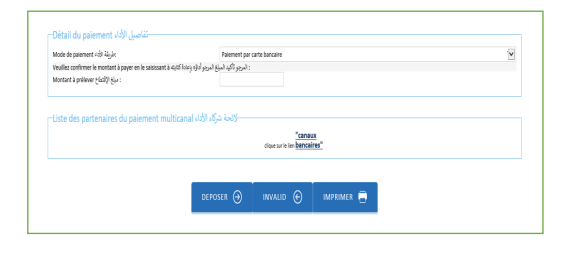

Après avoir renseigné tous les éléments, le système calcul automatiquement les droits exigibles ainsi que les pénalités et majoration en cas de retard.

Appuyez sur « Enregistrer » ensuite « Soumettre à validation » puis

« Valider » Mode de paiement :

1- Paiement par carte bancaire Si vous choisissez de payer par carte bancaire, le système vous orientera vers la page des partenaires de paiement par carte bancaire.

2- Paiement multi-canal :

Si vous avez choisi de payer par multi-canal, vous devez télécharger la

référence de paiement et s’adresser à l’un des partenaires de paiement de la

DGI pour s’acquitter du montant de l’impôt.

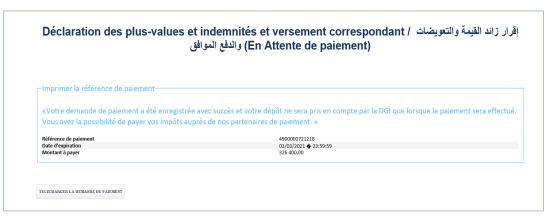

03-Déclaration des plus-values et indemnités et versement correspondant

La référence de paiement :

Les références figurant sur cette demande serviront au paiement de votre impôt auprès des établissements de paiement ou bien à travers les canaux digitaux (E-Banking, mobile Banking…).