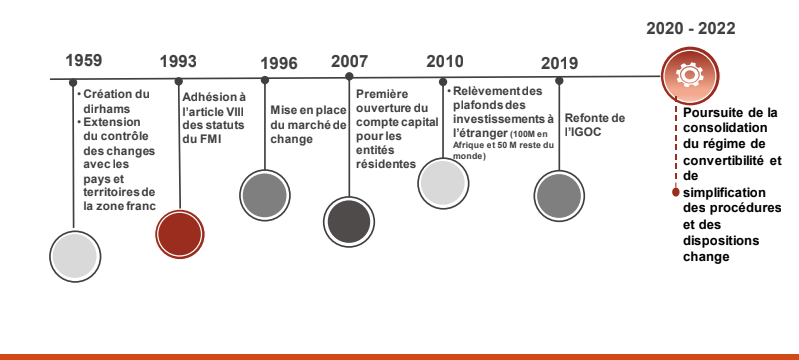

Evolution de la réglementation des changes processus de libéralisation

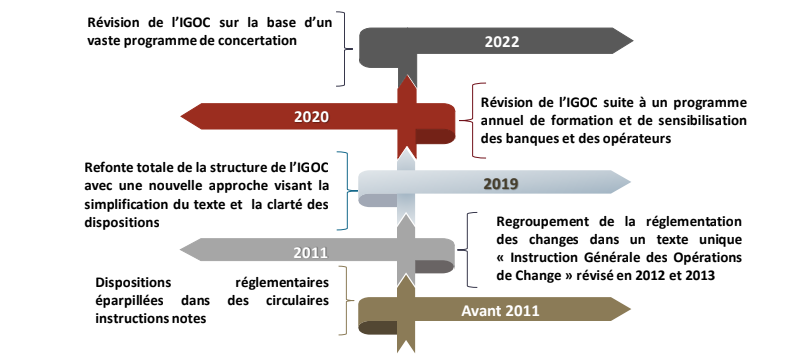

Evolution de la réglementation des changes Regroupement des dispositions

*Régime des investissements étrangers au Maroc

-Régime de convertibilité des investissements

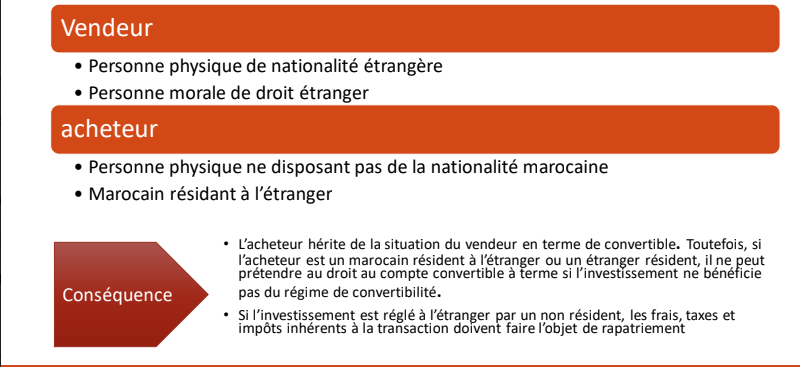

ETRANGERS NON RESIDENTS

• Financement en devises justifié : transfert des revenus et des produits de cession ou de liquidation

• Financement en devises non justifié : transfert libre des revenus, (produit de cession ou de liquidation

➔ compte convertible à terme)

ETRANGERS RESIDENTS

• Financement en devises justifié : transfert des revenus et des produits de cession ou de liquidation

• Financement en devises non justifié➔ aucun transfert

MAROCAIN RESIDANT A L’ETRANGER

• Financement en devises justifié : transfert des revenus et des produits de cession ou de liquidation

• Financement en devises non justifié➔ aucun transfert

*Formes de l’investissement étranger au Maroc

• Création de sociétés ;

• Prise de participation et souscription à l’augmentation du capital d’une

société ;

• Création d’une succursale, d’un bureau de représentation ou de liaison ;

• Acquisition d’instruments financiers ;

• Apport en compte courant associés ;

• Octroi de prêts entre sociétés apparentées ;

• Acquisition de biens immeubles ou de droits de jouissance;

• Construction et/ou aménagement de biens immeubles ;

• Dépôts à terme.

**Modes de financements de l’investissement étranger au Maroc

• apport de devises : virement de l’étranger ou débit d’un Compte

étranger en devises ou en DC ;

• consolidation de comptes courants d’associés ;

• incorporation de réserves et de reports à nouveau ;

• consolidation de créances matérialisées par l’importation de

biens ;

• consolidation de créances au titre des brevets ou de licence;

*Revenus d’investissement transférables

• Les dividendes ou parts de bénéfices ;

• Les bénéfices réalisés par les succursales ;

• Les revenus locatifs ;

• Les intérêts des prêts entre sociétés apparentées et avances en compte

courant d’associés ;

• Les intérêts sur titres de dette ;

• Les jetons de présence ;

• Les intérêts sur dépôts à terme.

Transfert des produits de cession

• Le produit de la cession ou de la liquidation de l’IE ;

• Le remboursement en principal de prêts en devises;

• Le remboursement en principal des avances en compte courant

d’associés;

• Le remboursement en principal et des prêts entre sociétés

apparentés ;

• Les fonds en faveur des ayants droit non-résidents au titre de

dévolution successorale.

Règlement à l’étranger des investissements au Maroc

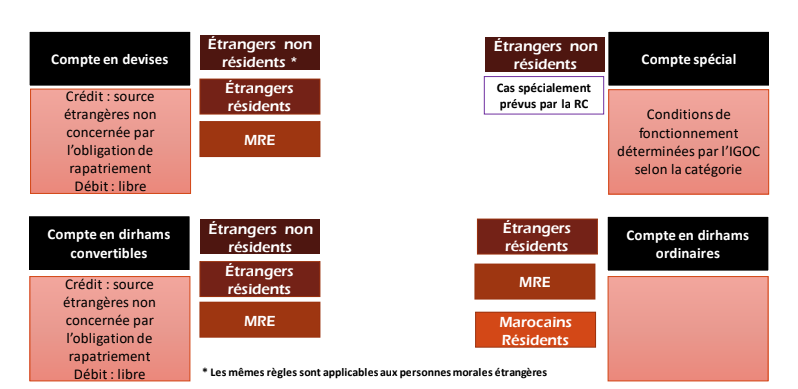

Comptes bancaires

Prêts aux non-résidents pour financement de logements

bénéficiaires

• MRE

• Étrangers non résidents

Conditions

• maximum de 70% du prix du bien immeuble à acquérir ou à construire à

rembourser en devises

• Apport de 30% en devises au minimum

Régimes particuliers

Nouveautés de l’Instruction Générale des Opérations de Change 2022

Avantages en faveur des personnes morales

Investissements à l’étranger

Anciennes dispositions

❑ Possibilité pour les personnesmorales de transférer au titre des investissement étrangers un plafond annuel de 100 MDH

enAfrique et de 50 MDH dans le reste du monde sous réserve de remplirtrois conditions :

➢ Avoir au moins trois années d’activité,

➢ La comptabilité doit être certifiée sans réserve significative par un commissaire aux comptes externe indépendant ;

➢ L’investissement à réaliser à l’étranger doit être en rapport avec l’activité de la personne morale résidente concernée,

avoir pour objectif de consolider et de développer cette activité et ne pas porter sur des opérations de placements ou sur

des biens immobiliers autres que ceux correspondant aux besoins d’exploitation des entités créées à l’étranger ou

faisant partie intégrante de leur activité

Nouveautés 2022

Augmentation du plafond

• Augmentation du plafond des investissements à l’étranger

des personnes morales remplissant les conditions prévues

par l’IGOC à 200 MDH par année toutes destinations

confondues;

Avantages en faveur des exportateurs

Règlement des importations de biens et de services

Anciennes dispositions

❑ Possibilité de loger jusqu’à 70% des recettes en devises dans des comptes en devises ou en dirhams convertibles ;

❑ Possibilité de régler certaines dépenses professionnelles directement à l’étranger par débit de ces comptes en utilisation de chèques, de carte bancaire ou en devises billets de banque :

Nouveautés 2022

L’allègement des règles de gestion des comptes en devises et en dirhams convertibles pour les exportateurs par :

➢ La possibilité de régler les importations de biens et de services, par anticipation ou avec un taux d’acompte supérieur au plafond autorisé ;

➢ la possibilité de régler par carte de paiement internationale toutes les importations de services pour les besoins d’activité de l’exportateur.

Avantages en faveur des Start Up

Dotations et investissements à l’étranger

Anciennes dispositions

❑ Dotation commerce électronique plafonnée à 500.000 dirhams, en faveur des jeunes entreprises innovantes en nouvelle technologie, pour le règlement par carte bancaire des importations de services prévues par l’annexe 1 de l’IGOC .

Nouveautés 2022

Dotation commerce électronique

• Augmentation du plafond de la dotation pour commerce électronique à 1.000.000 dirhams.

Investissements à l’étranger

• Possibilité, pour les fondateurs des start-ups répertoriées par l’ADD disposant d’un engagement ferme de financement auprès de bailleurs de fonds étrangers, de créer des entités de droit étranger en y apportant une partie ou la totalité de leurs parts dans le capital de l’entité marocaine

Avantages personnes physiques

Anciennes dispositions

❑ Dotationtouristique:45.000DHmajorée de 25%de l’IR. plafonds global 200.000DH

❑ DotationHajj :15.000 dirhams ;

❑ DotationOmra:15.000dirhams ;

❑ Allocationdépart scolarité:25.000dirhamspar cursus ;

❑ Allocationdépart soinsmédicauxde 30.000dirhamsparvoyage.

Nouveautés 2022

Regroupement et la simplification du régime des dotations accordées aux personnes physiques à travers :

➢ La mise en place d’une dotation globale pour les voyages personnels de 100.000 dirhams majorée d’une dotation supplémentaire de 30% de l’IR, le tout plafonné à 300.000 dirhams par année civile et par personne ;

➢ Cette dotation peut être utilisée à l’occasion des voyages personnels à l’étranger de toute nature (touristique, religieux, soins médicaux, …).

Facilités en faveur des étrangers non résidents

Compte convertible à terme

-Anciennes dispositions

❑ Possibilité de loger dans un compte convertible à terme au nom des étrangers non résidents:

➢les fonds issus de la cession ou de la liquidation d’un investissement étranger réalisé au Maroc et ne bénéficiant pas du régime de

convertibilité ;

➢les avoirs ne pouvant être transférés dans le cadre des départs définitifs ou de dévolutions successorales.

❑ Les disponibilités des « comptes convertibles à terme » peuvent être transférées sur une période de quatre ans en quatre annuités égales de 25%chacune.

❑ Le transfert de la première annuité ne peut intervenir qu’un an à compter de la date de l’inscription des fonds au crédit desdits comptes.

Nouveautés 2022

❑ Transfert des disponibilités des comptes convertibles à terme sur trois ans au lieu de quatre ;

❑ Transfert de la première annuité immédiatement après l’inscription des fonds au compte.

Apports de la circulaire 1/2022

facilités changes en faveur des EX MRE.

Facilités en faveur des EX-MRE (loi 63-14)

Anciennes dispositions

❑ Ouverture de comptes en devises ou en dirhams convertibles auMaroc ;

❑ Liberté de disposition surles avoirs à l’étranger déclarés ;

❑ Possibilité de remboursement des fais liés aux biens immeubles et des échéanciers de crédits ayant servi au financement des biens immeubles à l’étranger (circulaire 3/2020);

Nouveautés 2022

❑ Les Ex MRE bénéficient actuellement de la convertibilité des investissements fiancés en devises avant le transfert de

leurrésidence au Maroc:

❖ Intégration au crédit du compte en devises ou en dirhams convertibles le produit de cession ou de liquidation des investissements réalisés au Maroc et financés en devises ou en dirhams convertibles avant le transfert de la résidence fiscale du déclarant au Maroc;

❑ Les Ex MRE ont la possibilité de transmettre, par voie successorale ou par donation, des avoirs et liquidités déclarés conformément aux dispositions de la loi 63-14 et des avoirs détenus au Maroc financés en devises ou en dirhams convertibles;

❑ Transmission des avantages change aux héritiers, donataires ascendants et descendants de premier degré et conjoints des déclarants;