LOI DE FINANCES N° 80-18 POUR L’ANNEE BUDGETAIRE 2019

La présente note circulaire commentant les dispositions fiscales de la loi de finances n° 80-18 pour l’année budgétaire 2019 est constituée de 3 parties :

• La première partie : comporte les précisions concernant les règles d’assiettes , de contrôle et de recouvrement relatives aux dispositions introduites par la loi de finances pour l’année 2019;

• La deuxième partie : présente les exemples illustratifs et le traitement des cas particuliers ;

• La troisième partie : se rapporte à la taxe sur les contrats d’assurance.

PREMIERE PARTIE

Les mesures introduites par la loi de finances pour l’année 2019 relatives aux règles d’assiette, de contrôle et de recouvrement s’articulent autour des axes suivants :

I.- MESURES SPECIFIQUES A L’IMPOT SUR LES SOCIETES

Les mesures relatives à l’impôt sur les sociétés concernent :

1- la révision du barème progressif d’IS ;

2- l’institution d’une contribution sociale de solidarité sur les bénéfices ;

3- la suppression du régime fiscal spécifique aux centres de coordination ;

4- la consécration du principe d’imputation de l’impôt payé à l’étranger sur l’impôt sur les sociétés dû au Maroc, conformément aux conventions fiscales de non double imposition ;

5- l’amélioration du régime fiscal des OPCI.

1-Révision du barème de l’IS

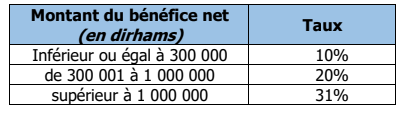

La L.F pour l’année budgétaire 2018, avait institué le principe de progressivité de

l’impôt sur les sociétés selon le barème suivant :

Parallèlement au barème progressif, un taux proportionnel spécifique de 17,50% était appliqué aux entreprises exportatrices, hôtelières et d’animation touristique, minières, artisanales, d’enseignement privé ou de formation professionnelle, les sociétés sportives, les exploitations agricoles et les promoteurs immobiliers ayant conclu une

convention avec l’Etat pour la construction des cités, résidences et campus universitaires.

Afin d’adapter l’impôt sur les sociétés aux spécificités des PME, d’assurer l’équité fiscale et de consolider les taux d’imposition précités au niveau d’un barème progressif unique, deux mesures ont été introduites par l’article 7-I de la L.F. n° 80-18 au niveau de l’article 19 (I-A et II-C) du CGI :

* la réduction du taux intermédiaire du barème progressif d’IS de 20% à 17,50%, pour les sociétés qui réalisent des bénéfices situés dans la tranche du bénéfice allant de 300 001 à 1 000 000 de dirhams ;

* l’application du barème progressif aux sociétés qui étaient antérieurement soumises au taux spécifique de 17,50%. Ces sociétés sont imposées désormais au taux progressifs comme suit :

– 10%, lorsqu’elles réalisent un bénéfice inférieur ou égal à 300 000 dirhams ;

– 17,50%, lorsqu’elles réalisent un bénéfice supérieur à 300 000 dirhams. Pour

la tranche du bénéfice supérieure à 1.000.000 dh, l’IS est plafonné au taux marginal de 17,50%.

Par ailleurs, en guise d’harmonisation des dispositions du CGI consécutivement aux changements susvisés, l’article 7-I de L.F. n° 80-18 précitée a introduit les modifications suivantes :

* l’actualisation de la référence à l’article 19-II-C au niveau des articles 6, 7 et 165- III du CGI, en remplaçant « l’article 19-II-C » par « l’article 19-I-A » ;

* l’abrogation des dispositions de l’article 19-II-C du CGI, suite à leur insertion dans l’article 19-I-A du même code.

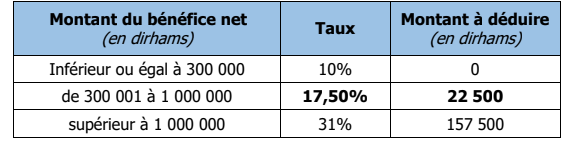

Ainsi, le nouveau barème progressif de l’IS se présente comme suit :

Le barème progressif permettant le calcul rapide de l’IS se présente comme suit :

Cas d’illustration : Pour un montant du bénéfice net = 2 000 000 DHS :

– Méthode de calcul par tranche : (300 000 x 10%) + (700 000 x 17,50%) + (1 000 000 x 31%) = 462 500 DHS

– Méthode de calcul rapide : (2 000 000 x 31%) – 157 500 = 462 500 DHS

Date d’effet :

L’impôt sur les sociétés est calculé aux taux en vigueur à la date d’expiration des délais de déclaration du résultat fiscal prévus aux articles 20, 150 et 155 du CGI en application des dispositions de l’article 163-II-A du CGI.

2-Institution d’une contribution sociale de solidarité sur les bénéfices

L’article 7-III de la L.F. n° 80-18 pour l’année 2019 a abrogé et remplacé les dispositions des articles 267 à 273 du CGI, afin d’instituer une contribution sociale de solidarité sur les bénéfices, à verser par les sociétés soumises à l’IS au titre des

années 2019 et 2020.

-Personnes imposables :

Cette contribution s’applique aux sociétés soumises à l’IS, telles que définies à l’article 2-III du CGI, qui réalisent un bénéfice net fiscal égal ou supérieur à quarante millions (40 000 000) de dirhams, au titre du dernier exercice clos, à l’exclusion :

– des sociétés exonérées de l’IS de manière permanente, telles que visées à l’article 6-I-A du CGI ;

– des sociétés exerçant leurs activités dans les zones franches d’exportation, telles que visées à l’article 6-II-A-1° du CGI ;

– des sociétés de services ayant le statut « Casablanca Finance City », telles que visées à l’article 6-I-B-4° du CGI.

– Liquidation

La contribution précitée est calculée au taux de 2,50% sur la même base servant au calcul de l’IS, à savoir le montant du bénéfice net visé à l’article 19-I-A du CGI.

A noter que l’article 7-I de L.F. n° 80-18 précitée a harmonisé les dispositions de l’article 11-IV du CGI, en précisant que cette contribution n’est pas déductible du résultat fiscal soumis à l’IS.

– Obligations de déclaration et de versement

Les sociétés concernées par cette contribution doivent souscrire une déclaration, par procédé électronique, selon un modèle établi par l’administration, précisant le montant du bénéfice net imposable et le montant de la contribution y afférente, dans les trois (3) mois qui suivent la date de clôture de chaque exercice comptable et verser en même temps le montant de la contribution y afférente.

– Recouvrement, contrôle, contentieux, sanctions et prescription

Les dispositions relatives au recouvrement, au contrôle, au contentieux, aux sanctions et à la prescription, prévues dans le CGI en matière d’IS, s’appliquent à la contribution sociale de solidarité au titre des bénéfices nets réalisés par les sociétés.

– Dispositions transitoires

Les dispositions abrogées du Titre III du Livre III du CGI, en vigueur au 31 décembre 2018, demeurent applicables, pour les besoins d’assiette, de contrôle, de contentieux et de recouvrement de la contribution sociale de solidarité sur les bénéfices et revenus, aux exercices concernés par cette contribution.

3- Suppression du régime fiscal spécifique aux centres de coordination

Avant la L.F. 2019, les dispositions de l’article 8-IV du CGI prévoyaient que les centres de coordination des sociétés non résidentes bénéficiaient d’un régime fiscal dérogatoire au droit commun qui consistait dans la détermination de leur base imposable, par application d’un taux égal à 10% de leurs dépenses de fonctionnement, ajouté, le cas

échéant, au résultat de leurs opérations non courantes.

Dans le cadre de la suppression des régimes dérogatoires, l’article 7-I de la L.F n° 80- 18 précitée a modifié le régime d’imposition des centres de coordination en soumettant ces derniers aux règles de droit commun en matière d’IS, à l’instar de tous les établissements des sociétés non résidentes.

A ce titre, les dispositions de l’article 2-I-5° du CGI, ont été modifiées en substituant

« les établissements des sociétés non résidentes ou des groupements desdites sociétés » aux « centres de coordination ».

De même, les dispositions de l’article 2-III du CGI ont également été complétées, pour intégrer les établissements des sociétés non résidentes ou les groupements desdites sociétés parmi les entités passibles de l’IS appelées “sociétés” dans ledit code.

Date d’effet :

Les dispositions des articles 2 (I-5° et III) et 8-IV du CGI, telles que modifiées sont applicables au titre des exercices ouverts à compter du 1er janvier 2019.

4-Consécration du principe d’imputation de l’impôt payé à l’étranger sur l’impôt sur les sociétés dû au Maroc

Dans un souci d’équité fiscale et à l’instar du traitement fiscal réservé aux revenus de source étrangère réalisés par les personnes physiques, l’article 7-II de la L.F n° 80-18 a complété le CGI par un nouvel article 19 bis relatif à l’imputation de l’impôt étranger en matière d’IS.

– Personnes concernées :

Toutes les personnes soumises à l’IS au Maroc, conformément aux dispositions de l’article 2 du CGI qui réalisent des bénéfices, produits et revenus de source étrangère, provenant de pays avec lesquels le Maroc a conclu une convention tendant à éviter la double imposition.

– Bénéfices, produits et revenus concernés :

Il s’agit des produits, bénéfices et revenus de source étrangère, tels que définis aux articles 4 et 8 du CGI, ayant supporté un impôt sur les sociétés dans les pays avec lesquels le Maroc a conclu une convention tendant à éviter la double imposition en

matière d’impôt sur les sociétés.

Il s’agit notamment, des dividendes, intérêts, redevances et autres rémunérations des prestations de services ayant subi dans le pays de la source un prélèvement au titre de l’IS ou un impôt équivalent, à condition que ce revenu soit imposable au Maroc et que la convention prévoit la possibilité d’imputation de l’impôt prélevé à la source sur l’impôt dû au Maroc.

A ce titre, il y a lieu d’apporter les précisions suivantes :

1-Concernant les bénéfices :

Il est rappelé que généralement l’impôt étranger ouvrant droit à restitution au Maroc correspond à l’impôt prélevé à la source sur les revenus passifs (dividendes, intérêts et redevances). Toutefois, si une convention fiscale de non double imposition accorde au Maroc le droit d’imposition des bénéfices réalisés à l’étranger et si ces bénéfices sont imposables au Maroc, l’impôt étranger ayant grevé ces bénéfices, peut être imputé sur l’IS dû au Maroc.

2-Concernant les revenus et les plus-values des valeurs mobilières et des biens immobiliers :

Au regard des règles de territorialité prévues à l’article 5-I du CGI, les produits de source étrangère se rapportant aux biens que possède une société résidente au Maroc, abstraction faite de leur lieu de situation, sont imposables au Maroc dès lors qu’ils sont inscrits dans son actif.

Les conventions de non double imposition prévoient, généralement, que les revenus et profits immobiliers sont imposables dans le pays où sont situés les biens immobiliers concernés et les revenus mobiliers sont imposables dans le pays de résidence ducontribuable.

Toutefois, si une convention de non double imposition ne confère pas l’exclusivité d’imposition au pays où sont situés les biens immobiliers concernés, la société marocaine a le droit d’imputer l’impôt prélevé à l’étranger sur l’IS dû au Maroc, à

condition que ce droit soit prévu par ladite convention.

– Principe d’imputation :

L’impôt étranger, dont le paiement est justifié par la société, est imputable sur l’IS dû au Maroc, dans la limite de la fraction dudit impôt correspondant aux produits, bénéfices et revenus étrangers.

Si les produits, bénéfices et revenus précités ont bénéficié de l’exonération dans un pays- source avec lequel le Maroc a conclu une convention de non double imposition, prévoyant d’accorder un crédit d’impôt au Maroc au titre de l’impôt qui aurait été acquitté dans le pays-source, cette exonération vaut paiement.

Il est à signaler que ce principe ne s’applique que lorsque la convention de non double imposition signée avec le pays de la source prévoit expressément une clause en vertu de laquelle l’Etat contractant autorise l’imputation dans le pays de résidence d’un impôt fictif ou forfaitaire qui n’a pas été réellement versé dans le pays de la source.

Dans ce cas, l’imputation prévue ci-dessus, est subordonnée à la production, par le contribuable, d’une attestation de l’administration fiscale étrangère donnant les indications sur les références légales de l’exonération, les modalités de calcul de l’impôt étranger et le montant des produits, bénéfices et revenus qui auraient été retenus comme base de l’impôt en l’absence de ladite exonération.

– Détermination du montant du crédit d’impôt étranger imputable :

Pour bénéficier du droit à l’imputation, les produits, revenus et bénéfices de source étrangère doivent être compris dans les produits imposables pour leur montant brut ayant servi de base pour le calcul de l’impôt payé à l’étranger ou qui aurait été retenu comme base de cet impôt en l’absence d’exonération. Ce qui nécessite le retraitement du net perçu pour le convertir en brut avant son intégration dans les produits imposables au Maroc.

Le montant du crédit d’impôt étranger imputable est égal au montant prélevé ou exonéré à l’étranger dans la limite fixée par les conventions fiscales de non double imposition.

Ainsi, si le prélèvement a été opéré à l’étranger à un taux supérieur au taux prévu par la convention de non double imposition, seule la partie de l’impôt étranger opérée au taux de la convention sera imputable sur l’IS dû au Maroc.

– Ordre d’imputation de l’impôt étranger sur l’IS dû au Maroc :

L’ordre d’imputation à retenir lors de la régularisation de l’IS, suite à la déclaration du

résultat fiscal (DRF), se présente comme suit :

– la réduction d’IS suite à l’introduction en bourse ;

– le crédit d’impôt étranger ;

– l’impôt retenu à la source sur les produits de placements à revenus fixe (PPRF);

– la réduction d’impôt en faveur des entreprises qui participent dans le capital des jeunes entreprises innovantes ;

– les acomptes provisionnels.

– Traitement du reliquat de l’impôt étranger non imputé sur l’IS d’un exercice

Il y a lieu de préciser que l’impôt étranger opéré au titre d’un exercice déterminé ne peut s’imputer que sur l’IS dû au Maroc au titre de cet exercice.

S’il résulte de cette imputation un reliquat d’impôt étranger non imputé sur l’IS dû au Maroc, ce reliquat ne peut être reporté sur les exercices suivants et ne peut donner droit à restitution.

5-Amélioration du régime fiscal des organismes de placement collectif immobilier (OPCI)

Avant la L.F. 2019, le CGI prévoyait un régime de transparence fiscale pour les OPCI, permettant l’exonération totale de ces organismes de l’IS au titre des bénéfices réalisés et l’imposition de ces bénéfices entre les mains des sociétés actionnaires des OPCI en tant que dividendes, sans application de l’abattement de 100% prévu par le droit commun.

Dans le but d’encourager la création des OPCI et afin d’atteindre les objectifs recherchés de la création de ces organismes liés à la dynamisation du marché locatif immobilier, notamment professionnel, et à la mobilisation de l’épargne longue, l’article

7-I de la L.F n° 80-18 précitée a modifié les dispositions de l’article 6-I-C-1° du CGI, afin d’instituer un abattement de 60% sur les produits provenant des bénéfices distribués par les OPCI précités.

Date d’effet :

Les dispositions de l’article 6 (I-C-1°) du CGI, telles que modifiées, sont applicables aux organismes de placement collectif immobilier (O.P.C.I) au titre des exercices ouverts à compter du 1er janvier 2019.

II.- MESURES SPECIFIQUES A L’IMPOT SUR LE REVENU

Les mesures spécifiques à l’impôt sur le revenu concernent :

1- l’élargissement de la liste des indicateurs de dépenses retenus dans le cadre de l’examen de l’ensemble de la situation fiscale du contribuable ;

2- le relèvement du montant des bons représentatifs des frais de nourriture ou d’alimentation délivrés par les employeurs à leurs salariés ;

3- le prolongement de la durée d’exonération prévue pour les rémunérations et indemnités brutes versées aux étudiants inscrits dans le cycle de doctorat ;

4- l’exonération du capital décès versé aux ayants droit des fonctionnaires civils et militaires et agents de l’Etat, des collectivités territoriales et des établissements publics ;

5- l’exonération de la solde et des indemnités versées aux appelés au service militaire ;

6- la réduction des taux de l’impôt sur le revenu applicables au chiffre d’affaires encaissé par l’auto-entrepreneur et la révision à la baisse du minimum du montant des sanctions qui lui sont applicables ;

7- la dispense de l’obligation de dépôt de la déclaration du revenu global au titre du cumul des pensions de retraite, dont le montant total net imposable n’excède pas le seuil exonéré ;

8- l’institution d’une cotisation minimale au taux de 3% en cas de cession d’un immeuble ou partie d’immeuble, occupé à titre d’habitation principale ;

9- le changement du régime d’imposition des revenus fonciers.

1- Elargissement de la liste des indicateurs de dépenses retenus dans le cadre de l’examen de l’ensemble de la situation fiscale du contribuable (EESFC)

L’examen de l’ensemble de la situation fiscale du contribuable est un mécanisme de contrôle fiscal du revenu global des contribuables (personnes physiques), qui consiste à évaluer leurs dépenses autres que professionnelles et à apprécier leur cohérence par rapport aux revenus déclarés, dans le cadre des procédures contradictoires prévues aux articles 220 ou 221 du C.G.I.

Avant l’entrée en vigueur de la L.F n° 80-18, les dépenses pouvant être prises en compte dans le cadre de la procédure d’EESFC, étaient limitativement énumérées par les dispositions de l’article 29 du C.G.I.

Dans le cadre du renforcement des moyens de contrôle, les dispositions de la L.F n° 80- 18 ont étendu la liste des dépenses prévues à l’article 29 susvisé, à l’ensemble des frais à caractère personnel, autres que ceux déjà prévus par ledit article, supportés par le contribuable pour son propre compte ou celui des personnes à sa charge, en l’occurrence son épouse, ses propres enfants ainsi que les enfants légalement recueillis par lui à son foyer, conformément aux dispositions de l’article 74-II du C.G.I.

A défaut d’une liste exhaustive, sont notamment considérés comme faisant partie des frais susvisés, les dépenses purement personnelles, dont la nature est bien identifiée, ayant une valeur suffisamment significative et qui se rattachent à l’année dont le revenu est évalué. Ces critères doivent être appliqués avec beaucoup de circonspection

et ne donner lieu à aucune évaluation subjective.

Par ailleurs, il est à noter, que ces frais ne peuvent être pris comme éléments pour évaluer l’ensemble de la situation fiscale du contribuable que si l’administration dispose d’informations dument justifiées et appuyées par des pièces probantes. De même, dans le cadre du renforcement des garanties du contribuable, cette évaluation, doit faire l’objet d’un débat oral et contradictoire avant toute procédure de rectification.

Date d’effet :

Les dispositions de l’article 29 du C.G.I, telles que complétées par la L.F pour l’année 2019, sont applicables aux procédures de contrôle engagées à compter du 1er janvier 2019.

2- Relèvement du montant des bons représentatifs des frais de nourriture ou d’alimentation délivrés par les employeurs à leurs salariés

Avant le 1er janvier 2019, les dispositions de l’article 57-13° du C.G.I accordaient

l’exonération de l’I.R au titre des bons représentatifs des frais de nourriture ou d’alimentation délivrés par les employeurs à leurs salariés, afin de leur permettre de régler tout ou partie des prix des repas ou des produits alimentaires et ce, dans la

limite de 20 dirhams par salarié et par jour de travail.

Dans le cadre de l’harmonisation des dispositions fiscales avec celles prévues en matière de réglementation sociale, les dispositions de la L.F n° 80-18 ont modifié l’article susvisé pour relever le montant des bons représentatifs des frais de nourriture ou d’alimentation précités, admis en exonération, de 20 à 30 dirhams par salarié et par

jour de travail.

Date d’effet :

Ces dispositions sont applicables aux bons représentatifs des frais de nourriture ou d’alimentation délivrés par les employeurs à leurs salariés, à compter du 1er Janvier 2019.

3- Prolongement de la durée d’exonération prévue pour les rémunérations et indemnités brutes versées aux étudiants inscrits dans le cycle de doctorat

Avant le 1er janvier 2019, les dispositions de l’article 57-21° du C.G.I accordaient l’exonération de l’I.R aux rémunérations et indemnités brutes, occasionnelles ou non, versées par une entreprise à des étudiants inscrits dans le cycle de doctorat et dont le montant mensuel ne dépasse pas 6000 dirhams, pour une période de 24 mois à compter de la date de conclusion du contrat de recherches.

L’exonération précitée est accordée, sous réserve du respect des conditions suivantes :

– les étudiants susvisés doivent être inscrits auprès d’un établissement qui assure la préparation et la délivrance du diplôme de doctorat ;

– les rémunérations et indemnités susvisées doivent être accordées dans le cadre d’un contrat de recherches ;

– les mêmes candidats ne peuvent pas bénéficier plusieurs fois de cette exonération.

Afin de permettre aux étudiants susvisés de réaliser leurs travaux de recherche dans de meilleurs délais, la L.F n° 80-18 a modifié les dispositions de l’article 57- 21° du C.G.I pour prolonger la durée d’exonération précitée de 24 à 36 mois.

4- Exonération du capital décès versé aux ayants droit des fonctionnaires civils et militaires et agents de l’Etat, des collectivités territoriales et des établissements publics

Les dispositions du décret n°2-98-500 du 14 chaoual 1419 (1er février 1999) accordent un capital décès au profit des ayants droit des fonctionnaires civils et militaires et agents de l’Etat, des collectivités territoriales et des établissements publics.

Le montant dudit capital est fixé, selon les dispositions du décret susvisé, à 12 fois le dernier salaire perçu par le défunt.

A ce titre, l’épouse bénéficie de 50% et le reste est réparti entre les enfants du défunt, majoré d’une indemnité complémentaire de 750 DHS par enfant, dans la limite du nombre d’enfants bénéficiant des allocations familiales.

Dans le cadre de l’harmonisation du traitement fiscal applicable aux allocations décès octroyées aux ayants droit des employés des secteurs public et privé, la L.F précitée a complété les dispositions de l’article 57 du C.G.I par un nouvel alinéa (22°) pour prévoir l’exonération du capital décès versé en vertu dudit décret, indépendamment du statut public ou privé de la fonction du défunt.

5- Exonération de la solde et des indemnités versées aux appelés au service militaire

Le projet de loi n° 44-18 relatif au service militaire accorde aux appelés au service militaire une solde et des indemnités et prévoit leur exonération de tout prélèvement fiscal.

Dans le cadre de l’accompagnement du projet de loi susvisé, la L.F n° 80-18 a modifié les dispositions de l’article 57 du C.G.I par la création d’un nouvel alinéa (23°), pour y consacrer le principe de l’exonération de la solde et des indemnités en question.

6- Réduction des taux de l’impôt sur le revenu applicables au chiffre d’affaires encaissé par l’auto-entrepreneur et révision à la baisse du minimum du montant des sanctions qui lui sont applicables

a) Réduction des taux de l’impôt sur le revenu applicables au chiffre d’affaires encaissé par l’auto-entrepreneur

Avant le 1er janvier 2019, le chiffre d’affaire encaissé par l’auto-entrepreneur était soumis à l’I.R selon l’un des taux libératoires suivants :

– 1% lorsque le montant du chiffre d’affaires ne dépasse pas 500 000 dirhams pour les activités commerciales, industrielles et artisanales ;

– 2% lorsque le montant du chiffre d’affaires ne dépasse pas 200 000 dirhams pour les prestataires de services.

A compter du 1er janvier 2019, et afin de lutter contre l’informel et faciliter l’accès des jeunes au marché du travail grâce à l’auto-emploi, les dispositions de la L.F n° 80-18 ont modifié l’article 73-III du C.G.I, pour réduire les taux d’imposition en question de 1% à 0,5% pour les activités commerciales, industrielles et artisanales et de 2% à 1%

pour les prestataires de services.

Date d’effet :

Les dispositions de l’article 73-III du C.G.I sont applicables au chiffre d’affaires encaissé par l’auto-entrepreneur à compter du 1er janvier 2019.

b) Révision à la baisse du minimum du montant des sanctions applicables à l’auto-entrepreneur

L’auto-entrepreneur est tenu de déposer une déclaration du chiffre d’affaires avant la fin du mois qui suit le mois ou le trimestre au cours duquel ledit chiffre d’affaires a été encaissé, conformément aux dispositions de l’article 82 bis du C.G.I.

En cas de défaut ou de retard dans le dépôt de la déclaration susvisée, l’auto- entrepreneur encourt une majoration, selon les cas, de 5%, 15% ou 20% des droits

correspondant au chiffre d’affaires encaissé par ledit auto-entrepreneur. Avant le 1er janvier 2019, le montant de la majoration précitée ne pouvait être inférieur à 500 dirhams. De même, une amende de 500 dirhams était appliquée en cas de déclaration incomplète ou insuffisante lorsque les éléments manquants ou discordants n’ont pas d’incidence sur la base de l’impôt ou sur son recouvrement.

Afin d’alléger la charge fiscale qui pèse sur cette catégorie de contribuables, les dispositions de la L.F n° 80-18 ont modifié l’article 184 du C.G.I, afin de ramener le montant minimum en question de 500 à 100 dirhams.

7- Dispense de l’obligation de dépôt de la déclaration du revenu global au titre du cumul de pensions de retraite, dont le montant total net imposable n’excède pas le seuil exonéré

Dans le cadre de la simplification et de l’allègement des obligations déclaratives des retraités, les dispositions de la L.F n° 80-18 ont complété les dispositions de l’article 86 du C.G.I par un nouvel alinéa (5°), pour dispenser les retraités disposant uniquement de pensions de retraite, versées par plusieurs débirentiers, et dont le montant total net imposable n’excède pas le seuil exonéré de 30 000 DHS prévu à l’article 73-I du C.G.I, de l’obligation du dépôt de la déclaration annuelle du revenu global prévue à l’article 82 dudit code.

Date d’effet :

Les dispositions de l’article 86 précité, telles que complétées par la L.F n° 80-18 précitée, sont applicables aux pensions de retraite, dont le délai de dépôt de la déclaration annuelle du revenu global intervient à compter du 1er janvier 2019.

8- Institution d’une cotisation minimale au taux de 3% en cas de cession d’un immeuble ou partie d’immeuble, occupé à titre d’habitation principale

Les dispositions de la L.F n° 80-18 ont complété l’article 144-II du C.G.I pour instituer un minimum d’imposition de 3% au titre de la fraction du prix de cession qui excède le montant de 4 000 000 de dirhams pour les opérations de cession portant sur un immeuble ou partie d’immeuble, occupé à titre d’habitation principale et dont le profit est exonéré conformément aux dispositions de l’article 63-II-B du C.G.I.

Date d’effet :

Les dispositions de l’article 144-II précité, telles que complétées par la loi de finances pour l’année 2019, sont applicables aux opérations de cession d’immeuble ou partie d’immeuble occupé à titre d’habitation principale, réalisées à compter du 1er janvier 2019.

9- Changement du régime d’imposition des revenus fonciers

Avant le 1er janvier 2019, les revenus fonciers étaient soumis à l’I.R aux taux du barème progressif prévu à l’article 73-I du C.G.I, après l’application d’un abattement de 40% sur le montant brut du revenu foncier imposable. Cette imposition se faisait sur la base de la déclaration annuelle du revenu global du contribuable concerné.

Afin de simplifier et de rationaliser la gestion de l’I.R afférent auxdits revenus, les dispositions de la L.F pour l’année 2019 ont modifié le mode d’imposition et de recouvrement des revenus susvisés.

A noter que les revenus générés par les immeubles inscrits au niveau du patrimoine professionnel des personnes physiques (actif), ne sont pas considérés comme des revenus fonciers. En effet, ces revenus constituent des revenus professionnels, soumis à l’I.R dans les conditions de droit commun.

a-Modalités de détermination du revenu foncier brut imposable

Le revenu foncier brut imposable des immeubles donnés en location est constitué par le montant brut total des loyers. Ce montant est augmenté des dépenses incombant normalement au propriétaire ou à l’usufruitier et mises à la charge des locataires et diminué des charges supportées par le propriétaire pour le compte des locataires.

A titre d’exemple, sont considérées comme :

– Dépenses à inclure dans le revenu foncier brut imposable:

la prime d’assurance incendie, les grosses réparations n’ayant pas le caractère de simples réparations locatives, les travaux de construction, de reconstruction ou d’aménagement ayant pour objet l’embellissement ou l’agrandissement de l’immeuble loué, etc.

– Dépenses à déduire du revenu foncier brut imposable:

les fournitures ou services destinés à l’usage privé ou commun des locataires tels que l’éclairage (cours, escaliers, vestibules), consommation d’eau, frais de chauffage, ascenseur, rémunération du concierge ou du gardien, achat de produits d’entretien et de nettoyage, frais de syndic, taxe de services communaux afférente aux immeubles loués lorsqu’elle est distinguée dans le contrat.

Pour les propriétés agricoles, y compris les constructions et le matériel fixe et mobile y attaché, le revenu brut imposable est constitué soit :

– du montant brut du loyer ou du fermage stipulé en argent dans le contrat ;

– du montant brut obtenu en multipliant le cours moyen de la culture pratiquée par les quantités prévues dans le contrat, dans le cas des locations rémunérées en nature ;

– de la fraction du revenu agricole forfaitaire prévu à l’article 49 du C.G.I, dans le cas des locations à part de fruit.

A compter du 1er janvier 2019 et suite à l’abrogation du (II) de l’article 64 du C.G.I, le revenu brut imposable des immeubles visés ci-dessus, ne bénéficie plus de l’application de l’abattement de 40% pour la détermination du revenu net imposable.

b-Exonération

Les dispositions de la L.F pour l’année 2019 ont modifié l’article 63 du C.G.I, pour exonérer le montant des revenus fonciers annuels bruts imposables qui n’excède pas 30 000 dirhams.

Cette exonération concerne le contribuable qui dispose d’un ou de plusieurs revenus fonciers inférieurs ou égaux au seuil susvisé. Toutefois, le contribuable doit déposer sa déclaration annuelle des revenus fonciers prévue à l’article 82 ter

du C.G.I, tel qu’introduit par la L.F pour l’année 2019.

Lorsque le montant desdits revenus excède 30 000 DHS, l’impôt est calculé sur le montant global du revenu foncier brut imposable.

Autrement dit, le seuil d’exonération susvisé n’est pas retranché de la base de calcul de l’I.R afférent auxdits revenus.

1)-Cas où le contribuable dispose de plusieurs revenus fonciers exonérés

Lorsque le contribuable dispose de plusieurs revenus fonciers, dont le montant brut imposable ne dépasse pas le seuil susvisé par revenu, il est tenu de souscrire la déclaration annuelle des revenus fonciers prévue à l’article 82 ter du CGI, et de verser spontanément l’impôt dû au titre du cumul desdits revenus, lorsque ce cumul dépasse le seuil exonéré de 30.000 DHS.

2)-Cas où le contribuable dispose de revenus autres que fonciers

Le bénéfice du seuil exonéré prévu en matière de revenus fonciers n’est pas cumulable avec l’exonération du seuil dont le contribuable bénéficie au titre d’autres revenus, conformément aux dispositions de l’article 73-I du C.G.I. Il s’agit notamment des revenus salariaux ou de revenus professionnels.

Ainsi, le revenu foncier est imposable quel que soit son montant, lorsque le contribuable dispose d’autres revenues au titre desquels il a bénéficié du seuil d’exonération de 30.000 DHS.

c-Taux de l’impôt :

A compter du 1er janvier 2019 et conformément aux dispositions de l’article 73-II- (B-5° et C-4°) du C.G.I, les revenus fonciers annuels bruts imposables, tels que déterminés ci-dessus, sont soumis à l’I.R selon les taux libératoires proportionnels suivants :

– 10% pour les revenus fonciers bruts imposables inférieurs à 120 000 DHS ;

– 15% pour les revenus fonciers bruts imposables égaux ou supérieurs à 120 000 DHS.

d-Obligations de déclaration et de versement de l’impôt :

A compter du 1er janvier 2019, le mode de déclaration et de versement de l’impôt afférent aux revenus fonciers a été modifié comme suit :

1- Déclaration et retenue à la source

Les personnes morales de droit public ou privé ainsi que les personnes physiques dont les revenus professionnels sont déterminés selon le régime du résultat net réel ou celui du résultat net simplifié, qui prennent en location des biens immeubles mis à leur disposition par des personnes physiques, sont tenues de:

– opérer une retenue à la source au titre des revenus fonciers bruts imposables versés aux personnes physiques précitées ;

– verser l’impôt retenu à la source, à l’administration fiscale, avant l’expiration du mois suivant celui au cours duquel la retenue à la source a été opérée ;

– souscrire auprès de l’administration fiscale, avant le 1er mars de chaque année, une déclaration au titre des revenus fonciers annuels bruts imposables.

2- Dispense de la retenue à la source

Les personnes susvisées sont dispensées des obligations sus-indiquées, lorsque les propriétaires ou usufruitiers des biens immeubles mis en location optent pour le paiement spontané de l’impôt afférent aux revenus fonciers en question.

Dans ce cas, les propriétaires ou usufruitiers doivent formuler la demande pour le ou les biens objet de la location pour lesquels ils souhaitent opter au paiement spontané, auprès de l’administration fiscale, au plus tard avant l’expiration du délai de déclaration prévu à l’article 82 ter du CGI.

Ladite demande peut être servie de manière électronique ou sur support papier auprès de l’inspecteur des impôts du lieu du domicile fiscal du contribuable (propriétaire ou usufruitier).

Cette demande donne lieu à la délivrance d’un récépissé de dépôt.

Une copie de ce dernier doit être remise aux locataires concernés.

Cependant, en raison des difficultés liées à la mise en place du nouveau mode d’imposition notamment pour les personnes morales et autres professionnels (RNR/RNS) locataires, ayant un nombre important de contrats de loyer, les propriétaires ou usufruitiers des immeubles donnés en location, qui souhaitent demeurer sous le régime du paiement spontané de l’impôt afférent aux revenus fonciers acquis à compter du 1er janvier 2019, peuvent, à titre exceptionnel, formuler l’option précitée avant l’expiration du mois de mars 2019.

3- Déclaration et paiement spontané

Sont tenus de souscrire auprès de l’administration fiscale, par procédé électronique, la déclaration annuelle des revenus fonciers et verser l’impôt dû y afférent, avant le 1er mars de l’année suivant celle au cours de laquelle lesdits revenus ont été acquis, conformément aux dispositions de l’article 82 ter du C.G.I, les contribuables suivants :

– Les propriétaires ou usufruitiers qui donnent en location des biens immeubles à

des particuliers ou à des contribuables dont le revenu professionnel est

déterminé selon le régime du bénéfice forfaitaire;

– Les contribuables ayant opté pour le paiement spontané prévu à l’article 173 du C.G.I ;

-Les contribuables disposant de revenus fonciers versés aussi bien par des particuliers et professionnels forfaitaires que par les personnes visées à l’article 160 bis du CGI, et dont le montant atteint, par effet de cumul, le seuil de 120 000 DHS ;

Dans ce cas, lesdits contribuables sont tenus d’acquitter l’I.R afférent aux revenus fonciers versés par les particuliers et professionnels forfaitaires et le cas échéant le complément de l’I.R afférent aux revenus fonciers ayant subi

initialement, la retenue à la source par les locataires visés à l’article 160 bis du CGI, au taux de 10% au lieu du taux de 15% , correspondant au revenu cumulé supérieur à 120.000 DHS.

– Les contribuables disposant de plusieurs revenus fonciers exonérés que ces revenus soient imposables par voie de paiement spontané ou par voie de retenue à la source et dont le cumul dépasse le seuil de 30.000 DHS.

e-Régularisation de l’impôt retenu à la source

Les dispositions de l’article 222 du C.G.I prévoient l’application de la procédure de régularisation, par la notification d’une lettre d’information sur les rectifications qui seront apportées au montant de l’impôt retenu à la source, que celui-ci résulte d’une déclaration ou d’une régularisation pour défaut de déclaration des revenus fonciers soumis à l’obligation de retenue à la source prévue à l’article 160 bis du C.G.I.

Les impositions établies à ce titre ne peuvent être contestées par le contribuable que dans les conditions prévues à l’article 235 du C.G.I.

f-Taxation d’office pour défaut de déclaration des revenus fonciers

Les dispositions de la L.F pour l’année 2019 ont complété l’article 228 du C.G.I afin de prévoir une procédure de taxation d’office pour les contribuables qui ne produisent pas dans les délais prescrits les déclarations des revenus fonciers prévues aux articles 82 ter et 154 bis du C.G.I.

La procédure de taxation d’office est également applicable pour les contribuables qui produisent une déclaration incomplète sur laquelle manquent les renseignements nécessaires pour l’assiette ou le recouvrement de l’impôt.

La procédure de taxation d’office est également applicable en matière d’impôt sur le revenu retenu à la source pour les contribuables qui n’effectuent pas ou ne versent pas au

Trésor les retenues à la source au titre des revenus fonciers, dont ils sont responsables, conformément aux dispositions des articles 154 bis et 160 bis du C.G.I.

g-Sanctions

1-Sanctions pour infraction aux dispositions relatives à la retenue à la source

Conformément aux dispositions de l’article 198 du C.G.I, demeurent personnellement redevables des sommes non versées se rapportant aux revenus fonciers, les personnes morales de droit public ou privé ainsi que les professionnels soumis à l’I.R selon le régime du RNR ou celui du RNS, qui n’ont pas versé spontanément à l’administration fiscale, dans les délais légaux, les sommes qu’elles sont tenues de prélever, que le prélèvement ait été ou non effectué en totalité ou en partie.

2-Sanctions pour infraction aux dispositions relatives à la déclaration des revenus fonciers soumis à l’impôt par voie de retenue à la source

Conformément aux dispositions de l’article 203 bis du C.G.I, les personnes morales de droit public ou privé ainsi que les personnes physiques dont les revenus professionnels sont déterminés selon le régime du RNR ou celui du RNS, qui n’ont pas déposé ou qui ont déposé hors délai la déclaration prévue à l’article 154 bis du C.G.I, encourent les majorations prévues à l’article 184 dudit code, calculées sur le montant des droits correspondant aux revenus fonciers, objet des infractions précitées.

3-Sanctions pour paiement de l’impôt retenu à la source au titre des revenus fonciers

L’article 208-I du C.G.I prévoit des sanctions pour paiement tardif des impôts, droits et taxes.

Ainsi, une pénalité de 10% ou de 5% selon le cas, et une majoration de 5 % pour le premier mois de retard et de 0,50% par mois ou fraction de mois supplémentaire sont applicables, au montant des versements effectués spontanément, en totalité ou en partie, en dehors du délai prescrit, pour la période écoulée entre la date d’exigibilité de

l’impôt et celle du paiement.

Toutefois et conformément aux dispositions de l’article 208 susvisé, cette pénalité est portée à 20% en cas de défaut de versement ou de versement hors délai du montant de la retenue à la source au titre des revenus fonciers prévue à l’article 160 bis du C.G.I.

4-Procédure pour l’application des sanctions en cas de déclaration ne comportant pas certaines indications

Lorsque la déclaration des revenus fonciers versés à des personnes physiques par des personnes morales de droit public ou privé ainsi que par des professionnels soumis àl’I.R selon le régime du RNR ou celui du RNS, ne comporte pas les indications prévues à l’article 154 bis du C.G.I et lorsque les indications en question n’ont pas d’incidence sur la base imposable ou sur le montant de l’impôt à payer, le contribuable est invité par lettre, dans les formes prévues à l’article 219 du C.G.I, à compléter sa déclaration dans un délai de quinze jours suivant la date de réception de ladite lettre.

Si le contribuable concerné ne complète pas la déclaration en question dans le délai précité, l’administration l’informe par lettre, dans les formes prévues à l’article 219 du C.G.I, de l’application des sanctions prévues aux articles 184, 194, 195, 196 ou 200 dudit code. Les sanctions précitées sont émises par voie de rôle.

Date d’effet :

Les dispositions des articles 63-I, 64-II et III, 73-II-(B-5° et C-4°), 82-II, 82 ter, 154 bis, 160 bis, 173-I, 174-IV, 184, 186, 198, 203 bis, 208-I, 222-A, 228-I et 230 bis du C.G.I sont applicables aux revenus fonciers acquis à compter du 1er janvier 2019.

A titre de synthèse, les modifications introduites par la L.F 2019 dans le régime d’imposition des revenus fonciers, articulées par disposition, se présentent comme suit :

– Article 63- Exonerations;

– Article 64-Détermination du revenu foncier brut imposable ;

– Article 73-Taux de l’impôt ;

– Article 82-Déclaration annuelle du revenu global ;

– Article 82 ter – Déclaration annuelle des revenus fonciers ;

Article 154 bis -Déclaration des revenus fonciers versés à des personnes physiques par des personnes morales de droit public ou privé ainsi que par des personnes physiques dont les revenus professionnels sont déterminés selon le régime du résultat net réel ou celui du résultat net simplifié ;

– Article 160 bis – Retenue à la source au titre des revenus fonciers versés à des personnes physiques par des personnes morales de droit public ou privé ainsi que par des personnes physiques dont les revenus professionnels sont déterminés selon le régime du résultat net réel ou celui du résultat net simplifié ;

– Article 173-Recouvrement par paiement spontané ;

– Article 174-Recouvrement par voie de retenue à la source ;

– Article 184- Sanctions pour défaut ou retard dans le dépôt des déclarations fiscales et des actes et conventions ;

– Article 186-Sanctions applicables en cas de rectification de la base imposable ;

– Article 198-Sanctions pour infraction aux dispositions relatives à la retenue à la source ;

– Article 203 bis -Sanctions pour infraction aux dispositions relatives à la déclaration des revenus fonciers soumis à l’impôt par voie de retenue à la source ;

– Article 208 -Sanctions pour paiement tardif des impôts, droits et taxes ;

– Article 222-Régularisation de l’impôt retenu à la source ;

– Article 228-Taxation d’office pour défaut de déclaration ou de présentation d’actes et de conventions ;

– Article 230 bis-Procédure pour l’application des sanctions en cas de déclaration ne comportant pas certaines indications.

III- MESURES SPECIFIQUES A LA TAXE SUR LA VALEUR AJOUTEE

Les mesures spécifiques à la taxe sur la valeur ajoutée se présentent comme suit :

1- Exonération de la TVA sur les pompes à eau fonctionnant à l’énergie solaire ou à toute autre énergie renouvelable utilisées dans le secteur agricole ;

2- Exonération de certains médicaments ;

3- Clarification du mécanisme de transfert du droit à déduction de la taxe sur la valeur ajoutée lors des opérations de fusion-scission ou de transformation de la forme juridique ;

4- Clarification des conditions d’exonération des contrats « Ijara Mountahia Bitamlik » au titre des acquisitions de logements sociaux.

1-Exonération de la taxe sur la valeur ajoutée sur les pompes à eau fonctionnant à l’énergie solaire ou à toute autre énergie renouvelable utilisées dans le secteur agricole

Dans le but d’encourager le recours aux énergies renouvelables dans le secteur agricole, sont exonérées de la TVA, sans droit à déduction, à compter du 1er janvier 2019, les pompes à eau fonctionnant à l’énergie solaire ou à toute autre énergie renouvelable utilisées dans le secteur agricole et ce, conformément aux dispositions de l’article 91-I-C-6° du CGI.

2-Exonération de certains médicaments

Dans le cadre du développement du secteur sanitaire au Maroc, et afin de garantir l’accès aux médicaments onéreux à l’ensemble de la population, la loi de finances pour l’année 2019 a introduit l’exonération de la TVA de certaines catégories de médicaments, vu leur importance dans le traitement de plusieurs maladies dont le coût

est élevé.

a-Médicaments dont le prix de fabrication hors taxe est supérieur à 588 dirhams

Dans le but de faciliter l’accès des citoyens aux produits pharmaceutiques dont le prix du fabricant hors taxe (PFHT) est supérieur à 588 dirhams, la L.F. n° 80-18 a complété les dispositions des articles 92-I-19° et 123-37° du CGI afin d’exonérer de la TVA à l’intérieur et à l’importation, les médicaments qui relèvent des tranches T3 et T4 tels que définis par le décret n° 2-13-852 du 14 safar 1435 (18 décembre 2013) relatif aux conditions et aux modalités de fixation du prix public de vente des médicaments fabriqués localement ou importés.

Les médicaments de catégorie T3 et T4 correspondent aux tranches des « prix fabricant H.T. » facturés par un établissement pharmaceutique industriel, comme suit :

b-Médicaments destinés au traitement de la méningite

Avant l’entrée en vigueur de la LF pour l’année 2019, les médicaments destinés au traitement de la méningite étaient exonérés de la taxe sur la valeur ajoutée à l’importation en vertu de l’article 123-37° du CGI.

Afin d’harmoniser le traitement fiscal applicable auxdits médicaments à l’intérieur et à l’importation, la L.F. n° 80-18 a complété les dispositions de l’article 92-I-19° du CGI par l’institution de l’exonération de la taxe sur la valeur ajoutée à l’intérieur des médicaments précités.

c-Mesures transitoires :

A titre transitoire, les sommes perçues à compter du 1er janvier 2019, en paiement des ventes des catégories de médicaments précitées, facturées avant cette date, sont soumises au régime fiscal applicable à la date de facturation de ces opérations en conformité avec les dispositions de l’article 119-II et l’esprit de l’article 125 du CGI.

Ainsi, la taxe due par les contribuables, au titre des opérations de vente précitées, pour lesquelles le fait générateur est constitué par l’encaissement, sera acquittée au fur et à mesure de l’encaissement des sommes dues.

A compter du 1er janvier 2019, les opérations de vente des médicaments concernés par les exonérations instituées par la LF 2019, doivent être effectuées hors TVA.

3-Clarification du mécanisme de transfert du droit à déduction de la taxe sur la valeur ajoutée lors des opérations de fusion-scission ou de transformation de la forme juridique

Avant l’entrée en vigueur de la LF 2019 les dispositions de l’article 105-2° du CGI prévoyaient, en cas d’opérations de fusion, de scission ou de transformation de la forme juridique d’un établissement, la possibilité de transférer la TVA réglée au titre des « valeurs d’exploitation », des sociétés absorbées, scindées ou transformées aux sociétés absorbantes ou issues desdites opérations, à condition que les valeurs en question soient inscrites dans l’acte de cession pour leur montant initial tel qu’enregistré dans l’actif des sociétés ayant transféré lesdites valeurs.

Le transfert du droit à déduction trouve sa justification dans le fait que la continuité de l’activité assujettie à la taxe sur la valeur ajoutée est assurée par la société absorbante malgré l’extinction de l’entité juridique absorbée.

De ce fait, le droit à déduction du montant de la TVA récupérable au titre des immobilisations et des charges ainsi que le montant de crédit de la TVA, inscrits à l’actif de la société absorbée sont transférés à la société absorbante, à condition que ces montants soient identiques à ceux figurant dans l’acte de fusion.

Il y a lieu de préciser également, que dans le cas de scission, le transfert du droit à déduction de la TVA aux nouvelles entités est effectué sur la base des données comptables réelles de la société.

En outre, il y a lieu de rappeler qu’en vertu des dispositions de l’article 114 du CGI, la régularisation des déductions dans les conditions prévues aux articles 101 à 105 du CGI n’est pas exigée en cas de fusion, de scission ou de transformation de la forme juridique d’un établissement, à condition que la nouvelle entité s’engage à acquitter, au fur et à mesure de l’encaissement, la taxe afférente aux clients débiteurs. De même, en vertu du principe de la continuité de l’exploitation par la société absorbante ou nées de la scission et du transfert universel du patrimoine de la société absorbée, les biens meubles faisant partie dudit patrimoine, ne doivent pas être traités fiscalement dans le cadre du régime des biens d’occasion, prévu par l’article 125 bis du CGI.

Dans le but de clarifier les dispositions de l’article 105-2° précité, notamment en ce qui concerne la notion de «valeurs d’exploitation», une nouvelle rédaction a été introduite par la loi de finances 2019, permettant de se référer aux comptes comptables qui comprennent le crédit de taxe sur la valeur ajoutée à transférer.

Ainsi, la nouvelle rédaction de l’article 105-2° du CGI stipule ce qui suit:

« Dans le cas de fusion de sociétés, le montant de la taxe sur la valeur ajoutée inscrit au bilan de la société absorbée est transféré au bilan de la société absorbante, à condition que ce montant soit identique à celui figurant dans l’acte de fusion.

En cas de scission ou de transformation de la forme juridique d’un établissement, le montant de la taxe sur la valeur ajoutée est transféré dans les mêmes formes et conditions citées ci-dessus. ».

4-Clarification des conditions d’exonération des contrats « Ijara Mountahia Bitamlik »

Actuellement, conformément aux dispositions de l’article 93-I-B du CGI, les établissements de crédit et les organismes assimilés peuvent acquérir le logement social, prévu à l’article 92-I-28° du CGI, pour le compte de leurs clients, dans le cadre des contrats « Ijara Mountahia Bitamlik» (I.M.B).

Suite à la publication de la circulaire de Wali Bank Al Maghrib n°1/W/17 du 27 janvier 2017 relative aux spécificités techniques des produits participatifs, la loi de finances pour l’année 2019 a modifié et complété les dispositions de l’article 93-I du CGI afin de clarifier les conditions d’exonération du logement social acquis dans le cadre des

contrats « Ijara Mountahia Bitamlik» (I.M.B).

a-Rappel des dispositions légales applicables aux contrats « Ijara Mountahia Bitamlik» (I.M.B)

Conformément aux dispositions de l’article 58 de la loi n°103-12 relative aux établissements de crédit et organismes assimilés et aux dispositions de l’article 16 de la circulaire du Wali de Bank Al Maghrib susvisée, on entend par contrat « Ijara », tout contrat selon lequel l’établissement de crédit met en location, un bien meuble ou immeuble, au bénéfice de son client.

Le contrat « Ijara » peut être précédé d’une promesse unilatérale de location faite par le client, qui acquiert un caractère obligatoire dès lors que le bien est propriété de l’établissement de crédit.

A ce titre, ledit établissement peut demander au client, pour garantir l’exécution de son engagement, le versement d’un montant en numéraire appelé «Hamich Al Jiddiyya».

La promesse unilatérale de location faite par le client, le contrat d’achat du bien par l’établissement de crédit, et le contrat Ijara, sont trois actes distincts.

Conformément aux dispositions du 2ème alinéa du paragraphe b) de l’article 58 de la loi n° 103-12 et de l’article 28 de la circulaire précitées, la propriété du bien meuble ou immeuble objet du contrat « Ijara Montahia Bitamlik » est transférée au client par un contrat distinct du contrat «Ijara». Le contrat par lequel la propriété du bien est transférée ne peut être conclu qu’après l’expiration du contrat «Ijara».

b-Conditions et modalités de l’exonération de la T.V.A. afférente au logement social

Compte tenu des spécificités inhérentes au mode de financement «Ijara Mountahia Bitamlik» et de la nécessité de préserver les principes de neutralité et d’équité fiscales, la loi de finances pour l’année 2019, explicite les conditions et modalités d’exonération de la TVA afférente au logement social acquis dans le cadre du contrat I.M.B, par l’introduction d’un nouveau paragraphe au niveau de l’article 93 –I du CGI.

A cet égard, il est précisé que le montant de la TVA afférent au logement social est versé aux établissements de crédit et organismes assimilés, au bénéfice de l’acquéreur, dans les conditions suivantes :

1- Etablissement du contrat « Ijara Mountahia Bitamlik »

1-1 Le compromis de vente, la promesse unilatérale de location, le contrat de vente et le contrat «Ijara Mountahia Bitamlik» doivent être établis par un notaire;

1-2 Le contrat d’acquisition du logement social précité par l’établissement de crédit doit indiquer le prix de vente et le montant de la TVA correspondant, l’engagement de l’établissement de crédit à consentir au profit de l’Etat une hypothèque de 1er rang en garantie du paiement du montant équivalent au montant de la TVA versé par l’Etat, ainsi que des pénalités et majorations exigibles en vertu de l’article 191-IV du CGI, en cas de non-respect des

conditions de cette exonération;

1-3 Le contrat «Ijara Mountahia Bitamlik» doit indiquer l’engagement de l’acquéreur à affecter le logement social à son habitation principale pendant une durée de quatre (4) années à compter de la date de conclusion de ce contrat.

2- Obligations du notaire

Le notaire est tenu de déposer au service local des impôts dont relève le logement social objet de l’exonération, une demande du bénéfice de la TVA au profit de l’acquéreur éligible selon l’imprimé modèle établi par l’administration, accompagnée des

documents suivants :

– une copie de la convention conclue avec l’Etat ;

– une copie du contrat d’acquisition conclu entre le promoteur immobilier et l’établissement de crédit ;

– une copie de la promesse unilatérale de location ;

– l’engagement de produire une copie du contrat définitif du transfert de propriété par l’établissement de crédit ou l’organisme assimilé ;

– une attestation bancaire indiquant le relevé de son identité bancaire (R.I.B).

Au vu desdits documents, le ministre chargé des finances ou la personne déléguée par lui à cet effet, procède à l’établissement d’un ordre de paiement au nom du notaire du montant équivalent de la taxe sur la valeur ajoutée indiqué dans le contrat de vente, et au virement des montants correspondants avec envoi audit notaire d’un état individuel ou collectif comportant l’établissement de crédit ou l’organisme assimilé concerné et le ou les noms des bénéficiaires ainsi que les montants y afférents.

Le notaire est tenu d’établir le contrat « Ijara Mountahia Bitamlik» dans un délai maximum de trente (30) jours à partir de la date du virement du montant équivalent au

montant de la taxe sur la valeur ajoutée.

Lorsque le contrat « Ijara Mountahia Bitamlik » n’est pas conclu dans le délai précité, le notaire est tenu d’adresser au service local des impôts une lettre avec accusé de réception, attestant de la non conclusion du contrat précité, accompagnée du chèque de récupération du montant équivalent au montant de la taxe sur la valeur ajoutée, établi au nom du receveur de l’administration fiscale.

Au vu de cette lettre, le ministre chargé des finances ou la personne déléguée par lui à cet effet, établit un ordre de recette au nom du notaire accompagné du chèque précité,permettant au receveur de l’administration fiscale la récupération du montant de la taxe sur la valeur ajoutée.

3- Résiliation du contrat « Ijara Mountahia Bitamlik »

En cas de résiliation du contrat « Ijara » avant l’expiration des quatre premières années suivant la date de conclusion dudit contrat, l’établissement de crédit peut conclure, dans un délai de soixante jours maximum, un nouveau contrat «Ijara Mountahia Bitamlik » portant sur l’unité de logement social concernée avec un autre bénéficiaire

qui répond aux mêmes conditions prévues au paragraphe « A » de l’article 93-I du CGI.

Dans le cas où le contrat « Ijara » résilié n’a pas été renouvelé dans le délai de soixante jours précité, le contrat définitif de transfert de propriété n’est pas conclu en fin de contrat I.M.B, ou les autres conditions d’exonération prévues à l’article 93-I-C du CGI n’ont pas été respectées, l’établissement de crédit est invité, par lettre notifiée dans les

formes prévues à l’article 219 du CGI, à produire les documents attestant la conformité aux conditions d’exonération précitées, dans un délai de trente jours, sous peine de mettre en recouvrement le montant de la TVA ainsi que les pénalités et majorations y afférentes.

Dans tous les cas, la mainlevée d’hypothèque ne peut être délivrée à l’établissement de crédit qu’après production:

– du contrat définitif du transfert de propriété;

– des documents justifiant que le logement social a été affecté à l’habitation principale du bénéficiaire pendant une durée de quatre ans.

IV- Mesures spécifiques aux droits d’enregistrement

Les mesures relatives aux droits d’enregistrement se présentent comme suit :

1-Clarification du champ d’application territorial des droits d’enregistrement ;

2-Modification et harmonisation du traitement fiscal applicable aux marchés publics et aux autres actes et conventions de l’Etat ;

3-Assujettissement obligatoire de certains actes à la formalité de l’enregistrement ;

4-Exonération des actes de transfert de propriété des biens de la caisse nationale des organismes de prévoyance sociale à la caisse marocaine d’assurance maladie ;

5-Exonération des actes de la Banque Européenne de Reconstruction et de Développement ;

6-Imposition des actes et écrits constatant des versements de sommes réalisés dans le cadre d’une promesse de vente ou d’achat ;

7-Extension des obligations prévues pour les notaires et les adoul aux avocats agréés près la cour de cassation ;

8-Révision de la base imposable relative aux actes d’inventaires après décès.

1-Clarification du champ d’application territorial des droits d’enregistrement

Avant l’entrée en vigueur de la loi de finances pour l’année budgétaire 2019, le CGI ne prévoyait pas de dispositions spécifiques régissant la délimitation du champ d’application territoriale des DE.

En vue d’appréhender les actes et conventions dont le lieu d’établissement est situé à l’étranger et se rapportant à des biens, droits ou opérations dont l’assiette est située au Maroc ainsi que les actes et conventions passés à l’étranger et produisant leurs effets juridiques sur le territoire national, la LF 2019 a introduit un nouvel article 126-bis qui institue des règles claires régissant la territorialité en matière des droits d’enregistrement.

Ainsi, les éléments permettant d’apprécier les règles de territorialité en matière des

droits d’enregistrement sont fixés par ordre de priorité comme suit :

– Le lieu de l’établissement de l’acte ;

– Le lieu de situation du bien objet de l’acte ;

– Le domicile fiscal des sujets de l’acte ;

– Le lieu d’exécution des effets juridiques de l’acte.

a-Lieu de l’établissement de l’acte :

Bien qu’un acte ou une convention porte sur des biens ou des droits situés à l’étranger, il demeure obligatoirement assujetti à la formalité de l’enregistrement au Maroc lorsque cet acte ou convention est établi au Maroc.

b-Lieu de situation du bien objet de l’acte :

Bien qu’un acte ou une convention soit passé à l’étranger, celui-ci demeure obligatoirement assujetti à la formalité de l’enregistrement au Maroc lorsqu’il porte sur des biens ou des droits situés ou exploités au Maroc.

c-Domicile fiscal des parties à l’acte :

Les actes ou conventions passés à l’étranger constatant une dette ou une créance sont assujettis à la formalité de l’enregistrement au Maroc lorsque le domicile fiscal du créancier est situé au Maroc.

Sont également soumis à la formalité d’enregistrement au Maroc, les actes ou conventions portant sur des valeurs mobilières et autres titres de capital ou de créance lorsque le siège social des établissements émetteurs se situe au Maroc.

Les autres actes de sociétés ou de groupements demeurent également soumis à laformalité d’enregistrement au Maroc lorsque leur siège social se situe au Maroc.

d- Lieu d’exécution des effets juridiques de l’acte

Les actes ou conventions passés à l’étranger demeurent assujettis à la formalité de l’enregistrement au Maroc lorsque lesdits actes produisent au Maroc tout ou partie de leurs effets juridiques.

Est supposé produire un effet juridique au Maroc, tout acte utilisé au Maroc en vue de constituer le titre ou la justification d’un droit, d’une obligation ou d’une manière générale, constater un fait ou un lien de droit.

Nonobstant toute disposition contraire, l’application des règles de territorialité sus

évoquées doit intervenir dans le respect des :

1- règles d’assiette des droits d’enregistrement au niveau interne, dans la mesure où seules les actes et conventions obligatoirement assujettis à la formalité d’enregistrement (article 127-I du CGI) demeurent territorialement assujettis au Maroc.

Les actes non prévus par l’article en question ne peuvent qu’optionnellement être présentés à ladite formalité conformément aux dispositions de l’article 127-II du CGI.

2- règles des conventions fiscales internationales de non double imposition, en précisant que la seule convention qui prévoit les règles de non double imposition en matière des droits d’enregistrement est la convention fiscale conclue entre le

Maroc et la France.

Cas de la Convention tendant à éliminer les doubles impositions entre le Maroc et la France

L’article 26 de la convention de non double imposition signée entre le Maroc et la France précise que lorsqu’un acte ou un jugement, établi dans l’un des Etats contractants est présenté à l’enregistrement dans l’autre Etat contractant, les droits applicables dans ce dernier Etat sont déterminés suivant les règles prévues par sa législation interne avec droit d’imputation des droits d’enregistrement perçus dans le premier Etat.

Par ailleurs, les actes ou jugements portant mutation entre vifs de propriété ou de jouissance de biens immobiliers, de droits réels immobiliers, de fonds de commerce ou de clientèle ou ceux constatant une cession de droit à un bail ou au bénéfice

d’une promesse de bail portant sur tout ou partie d’un immeuble ne peuvent être assujettis à un droit d’enregistrement que dans celui des Etats contractants sur le territoire duquel ces immeubles, ces fonds de commerce ou ces clientèles sont situés

ou exploités.

Les actes portant sur des valeurs mobilières marocaines dépendant de la succession d’une personne de nationalité française domiciliée au Maroc sont exonérées en France des droits de mutation suite à décès.

2-Modification et harmonisation du traitement fiscal applicable aux marchés publics et aux autres actes et conventions de l’Etat

Avant l’entrée en vigueur des dispositions de la loi de finances pour l’année 2019, les marchés publics n’étaient soumis à la formalité de l’enregistrement que sur réquisition des parties.

Les dispositions du CGI distinguaient ainsi les marchés de l’Etat soumis optionnellement aux droits d’enregistrement au taux de 1% (Art 133-I-D-5°) et les autres contrats et marchés des établissements publics soumis, sur réquisition, au droit fixe de 200 dirhams (Art 135-II-15°).

En vue d’harmoniser le traitement fiscal applicable en matière des droits d’enregistrement aux différents marchés et contrats signés par les entreprises avec les services de l’Etat, la LF pour l’année 2019 a modifié et complété les articles 127, 129, 133 et 136 du CGI par :

– l’introduction de l’obligation d’accomplir la formalité de l’enregistrement à titre gratuit aux marchés et contrats ayant pour objet la réalisation par les entreprises, des travaux, fournitures ou des services pour le compte de l’Etat, des établissements publics ou des collectivités territoriales (art 127-I-B, 129-IV et 136-III) ;

– l’harmonisation du traitement fiscal applicable auxdits marchés et contrats par l’abrogation du taux de 1% prévu pour les marchés de l’Etat.

Aussi, il y a lieu de préciser que cette mesure incitative en faveur des marchés publics et autres contrats a nécessité la modification des articles du CGI comme suit :

– l’article 127-I-B du CGI a été complété par un nouvel alinéa (6°) en vue d’étendre le champ d’application des droits d‘enregistrement auxdits marchés et contrats ;

– l’article 129-IV du CGI a été complété par un nouvel alinéa (27°) pour consacrer l’exonération instituée ;

– l’article 133 (I-D-5°) du CGI traitant du taux de 1% applicable aux marchés de l’Etat dont le prix est payé par le trésor public, a été abrogé ;

– l’article 136-III du CGI a été complété en vue d’instituer l’obligation de présentation des marchés publics et autres contrats conclues avec l’Etat et ses démembrements à la formalité de l’enregistrement gratuitement.

Par ailleurs, il convient de rappeler que les marchés et les autres contrats publics précités demeurent également exonérés du droit de timbre de 20 DHS en vertu des dispositions de l’article 250 du CGI.

Ces dispositions sont applicables à compter du 1er janvier 2019.

3-Asujettissement obligatoire de certains actes à la formalité de l’enregistrement

Avant l’entrée en vigueur de la loi de finances pour l’année 2019, les actes constatant certaines opérations n’étaient soumis à la formalité de l’enregistrement que lorsqu’ils étaient établis par les adoul ou les notaires hébraïques.

Il s’agit des actes constatant les opérations suivantes :

– renonciations au droit de chefaâ ou de retrait en cas de vente sefqa ;

– retraits de réméré ;

– mainlevées d’oppositions en matière immobilière ;

– obligations, reconnaissances de dettes et cessions de créances ;

– procurations, quelle que soit la nature du mandat ;

– quittances pour achat d’immeubles.

Les modifications apportées par l’article 7 de la loi de finances 2019 à l’article 127-I du CGI consistent à soumettre obligatoirement à l’enregistrement, les actes et conventions précités quelle que soit leur forme (écrite ou verbale) et quel que soit leur rédacteur ou leur valeur juridique (authentique ou sous seing privé).

L’assujettissement obligatoire des opérations susvisées à l’enregistrement, a nécessité le transfert des dispositions les concernant du paragraphe C de l’article 127-I vers le paragraphe A du même article.

4-Exonération des actes de transfert de propriété des biens de la caisse nationale des organismes de prévoyance sociale à la caisse marocaine d’assurance maladie

En vue d’accompagner la création de la Caisse Marocaine d’Assurance Maladie par le décret-loi n° 2.18.781 du 30 moharrem 1440 (10 octobre 2018), la loi de finances pour l’année 2019 a complété l’article 129-IV du CGI par un nouvel alinéa (28°) visant l’octroi de l’exonération des droits d’enregistrement, des actes et écrits portant transfert à titre gratuit et en pleine propriété des biens meubles et immeubles de la caisse nationale des organismes de prévoyance sociale à la caisse marocaine d’assurance maladie.

5-Exonération des actes de la Banque Européenne de Reconstruction et de Développement

A l’instar de ce qui est prévu actuellement pour la Banque Africaine de Développement et la Banque Islamique de Développement, et vue le rôle primordial de la Banque

Européenne de Reconstruction et de développement (BERD) comme acteur majeur dans le financement des PME, la L.F n° 80-18 pour l’année budgétaire 2019 a institué l’exonération des droits d’enregistrement, des actes et opérations effectués par la banque précitée, lorsque la banque doit supporter seule et en définitive la charge de l’impôt.

6-Imposition des actes et écrits constatant des versements de sommes réalisés dans le cadre d’une promesse de vente ou d’achat

Avant l’entrée en vigueur de la L.F n° 80-18 pour l’année budgétaire 2019, les actes de promesse de vente ou d’achat étaient enregistrés selon les cas, aux tarifs suivant :

– droit fixe de 200 dirhams lorsque les promesses de vente ou d’achat ne constatent pas des versements de sommes ;

– taux de 1.5% lorsque les promesses de vente ou d’achat et les actes et écrits y afférents constatent des versements de sommes.

Dans un esprit d’équité fiscale, la L.F n° 80-18 pour l’année budgétaire 2019 a complété les dispositions de l’article 135-II du CGI en vue de soumettre les actes de promesse de vente ou d’achat, constatant ou non, des versements de sommes établis par les notaires, adoul ou avocats agréés près la cour de cassation au droit fixe de 200 dirhams.

A noter que l’acte de mutation définitif demeure soumis aux droits d’enregistrement au taux correspondant à la nature du bien (3%,4% ,5% ou 6%), liquidés sur le montant global de la mutation y compris les versements acquittés, au titre des avances effectuées dans le cadre de l’acte de promesse de vente ou d’achat.

Les droits d’enregistrement proportionnels ne sont perçus que lorsque la vente est parfaite, dès lors qu’elle répond aux conditions prévues par l’article 478 du DOC, et qu’elle est considérée juridiquement comme réalisant le transfert du bien vendu en toute propriété.

Ces dispositions sont applicables aux actes de promesse de vente ou d’achat ainsi qu’aux écrits constatant les montants versés au titre desdites promesses établis à compter du 01/01/2019.

7-Extension des obligations prévues pour les notaires et les adoul aux avocats agréés près la cour de cassation

En vue d’harmoniser les dispositions du CGI avec l’article 4 de la loi n° 39-08 formant code des droits réels conférant aux avocats agréés près la cour de cassation la possibilité de rédiger des actes translatifs de propriété ou de droits réels immobiliers, la L.F n° 80-18 a complété l’article 139 du CGI, en vue de généraliser les obligations incombant aux notaires et aux adoul, aux avocats agréés près la cour de cassation.

Il s’agit en l’occurrence de :

– l’interdiction de dresser ou de recevoir des actes relatifs à certaines opérations immobilières portant sur les propriétés agricoles non accompagnés de l’autorisation administrative ;

– l’interdiction de dresser ou de recevoir des actes afférents aux opérations de vente, de location ou de partage sans fournir le procès-verbal de réception provisoire ou l’attestation délivrée par le président du conseil communal certifiant que l’opération ne tombe pas sous le coup de la loi n° 25-90 relative aux lotissements, groupes d’habitation et morcellements ;

– l’obligation de se faire présenter une attestation des services de recouvrement justifiant du paiement des impôts et taxes grevant l’immeuble ;

– l’indication selon un modèle établi par l’administration, joint à l’acte constatant la mutation ou la cession, l’identifiant commun de l’entreprise ou le numéro d’article de la taxe d’habitation et de la taxe de services communaux ;

– l’interdiction de dresser les actes portant sur des propriétés agricoles se trouvant dans un périmètre d’irrigation et dans un périmètre de mise en valeur en « BOUR ».

Ces dispositions sont applicables aux actes établis par les avocats agréés près la cour de cassation à compter du 01/01/2019.

8-Révision de la base imposable relative aux inventaires après décès

Avant l’entrée en vigueur de la L.F n° 80-18, les droits d’enregistrement applicables aux actes d’inventaires après décès, étaient liquidés au taux proportionnel de 1% calculé sur la base de la valeur de l’ensemble des biens exprimée dans l’acte

d’inventaire à l’exclusion du linge, des vêtements et des meubles meublant les maisons d’habitation.

Pour des raisons d’équité fiscale, l’article 7 de la L.F n° 80-18 précitée a complété l’article 131-17° du CGI par une nouvelle mesure prévoyant l’exclusion de la valeur de l’habitation principale du «de cujus » de la base imposable retenue au titre des

droits d’enregistrement applicables aux inventaires après décès.

Cette disposition est applicable aux inventaires après décès établis à compter du 01/01/2019.

V- Mesures spécifiques aux droits de timbre

Les mesures relatives aux droits de timbre se présentent comme suit :

1-Exonération des reçus constatant le dépôt d’espèces effectué par les agents de paiement électronique par téléphone mobile dans un compte bancaire ou un compte de paiement ;

2-Exonération des actes de l’autorité publique délivrés aux collectivités territoriales ;

3-Réaménagement du champ d’application du droit de timbre de quittance.

1-Exonération des reçus constatant le dépôt d’espèces effectué par les agents de paiement électronique par téléphone mobile dans un compte bancaire ou un compte de paiement

Actuellement, sont soumis au droit de timbre de 1 dirham, les reçus constatant un dépôt d’espèces effectué dans un établissement de crédit ou dans une société de bourse et ce, conformément aux dispositions de l’article 252 (II-K-2°) du CGI.

Afin d’encourager l’utilisation des services du paiement mobile, la loi de finances pour l’année 2019 a exonéré du droit de timbre précité, les reçus constatant le dépôt d’espèces effectué par les agents de paiement électronique par téléphone mobile, dans un compte bancaire ou un compte de paiement.

2-Exonération des actes de l’autorité publique délivrés aux collectivités territoriales

Avant l’entrée en vigueur des dispositions de la LF 2019, les actes de l’autorité publique ainsi que les extraits, copies, expéditions et brevets délivrés à l’administration publique, les minutes des arrêtés, décisions et délibérations, les registres et documents d’ordre intérieur des administrations publiques, étaient exonérés en matière des droits de timbre en vertu des dispositions de l’article 250-I-1° du CGI.

La LF 2019 a étendu l’exonération précitée aux actes de l’autorité publique délivrés aux collectivités territoriales ainsi que les autres documents d’ordre interne à ces collectivités.

3-Réaménagement du champ d’application du droit de timbre de quittance

Avant l’entrée en vigueur de la LF 2019, l’ensemble des quittances de paiement en espèce étaient soumises au droit de timbre de 0.25% prévu par l’article 252-I-B du CGI.

En vue de prendre en considération l’aspect social de certains produits ainsi que les spécificités de certains secteurs, la LF 2019 a modifié et complété les dispositions des articles 250 et 252 en vue de consacrer l’exonération des quittances relatives aux ventes des:

– médicaments par les officines de pharmacie ;

– produits pétroliers par les stations de distribution du carburant en détail.

Les modifications introduites par la LF 2019, ont également porté sur le champ d’application dudit droit, en vue d’en exclure :

– les contribuables n’ayant pas la qualité de commerçant telle que définie aux articles 6 à 11 de la loi 15-95 formant code de commerce ;

– les professionnels non soumis au régime du résultat net réel (RNR), prévu aux articles 33 à 37 du CGI. A savoir, ceux qui réalisent un chiffre d’affaires (HT) qui ne dépasse pas :

– 2.000.000 de dirhams lorsqu’il s’agit de professions commerciales, d’activités industrielles ou artisanales et d’armateurs pour la pêche ;

– 500.000 dirhams lorsqu’il s’agit de prestataires de service.

Aussi, en vue de clarifier davantage les dispositions relatives au droit de timbre précité, la loi de finances pour l’année 2019 a précisé que les tickets de caisse constituent également, des titres de décharge des règlements en espèce, soumis au

droit de timbre de quittance de 0.25%.

VI- Mesures spécifiques à la taxe spéciale annuelle sur les véhicules (TSAV)

Les mesures relatives à la taxe spéciale annuelle sur les véhicules (TSAV) se présentent comme suit :

1- Exonération des véhicules destinés au transport mixte et dont le poids est inférieur à 3000 kilos ;

2- Simplification des modalités de paiement de la TSAV pour les véhicules dont le poids est supérieur à 9000 kilos ;

3- Clarification des modalités d’application de la TSAV aux véhicules de type quatre roues motrices (4×4).

1-Exonération des véhicules destinés au transport mixte dont le poids est inférieur à 3000 kilos

Actuellement, les dispositions de l’article 260 (1°et 3°) du CGI exonèrent de la TSAV :

– les véhicules destinés au transport en commun de personnes dont le poids total en charge ou le poids total maximum en charge tracté est inférieur ou égal à 3.000 kilos

– les automobiles de places ou taxis régulièrement autorisés.

En vue de clarifier le traitement fiscal applicable aux véhicules destinés au transport en commun en milieu rural (transport mixte), la loi de finances pour l’année 2019 a complété l’article 260 du CGI par un nouveau alinéa (16°) qui prévoit l’exonération des véhicules destinés au transport mixte régulièrement autorisés et dont le poids total en charge ou le poids total maximum en charge tracté est inférieur ou égal à 3.000 kilos.

2-Simplification des modalités de paiement de la TSAV pour les véhicules dont le poids est supérieur à 9000 kilos

Suite à l’abrogation de la taxe à l’essieu au titre de la LF 2017 et son intégration parmi les dispositions régissant la TSAV régies par le CGI, la règle de paiement fractionné qui était d’usage dans le texte abrogé pour les véhicules dont le poids est

supérieur à 9000 kilos n’a pas été expressément reprise par la LF 2017.