RELATIVE AUX DISPOSITIONS FISCALES DE

LA LOI DE FINANCES N° 65-20 POUR

L’ANNEE BUDGETAIRE 2021

SOMMAIRE

I.- MESURES SPECIFIQUES A L’IMPOT SUR LES SOCIETES

- Mise en conformité du régime fiscal de CFC avec les standards internationaux :

- Clarification du traitement fiscal des entreprises financières ;

- Limitation de la durée d’application de l’ancien régime fiscal de CFC à fin 2022.

- Extension de l’application du régime fiscal spécifique des OPCI, aux immeubles construits à usage d’habitation.

- Non-imposition des produits des cessions des participations des établissements et entreprises publics et de leurs filiales réalisés dans le cadre des opérations de transfert d’entreprises publiques au secteur privé.

- Consécration de la déductibilité des dons en argent ou en nature octroyés à certains organismes opérant dans l’intérêt général.

II.- MESURES SPECIFIQUES A L’IMPOT SUR LE REVENU - Institution de la Contribution Professionnelle Unique (CPU) pour les personnes physiques soumises à l’IR selon le régime du bénéfice forfaitaire.

- Elargissement du champ d’application de l’abattement forfaitaire de 50% aux salaires versés à certains professionnels du sport (entraineurs, éducateurs et à l’équipe technique) et application des taux d’abattement plus élevés pour une période transitoire.

- Institution des droits complémentaires destinés à la couverture médicale des auto- entrepreneurs.

- Prorogation pour une année supplémentaire de l’application des mesures d’incitation en faveur des contribuables opérant dans le secteur informel, qui s’identifient pour la première fois.

- Exonération des intérêts versés aux personnes physiques au titre des emprunts émis par le Trésor.

- Exonération des salaires versés au titre des premières embauches des jeunes.

- Exonération des salaires versés aux salariés ayant perdu de manière involontaire leurs emplois, à cause des répercussions de la propagation de la pandémie du Coronavirus (Covid-19).

III- MESURES SPECIFIQUES A LA TAXE SUR LA VALEUR AJOUTEE - Consécration au niveau du CGI de l’assujettissement à la TVA de la profession de comptable agréé en l’insérant expressément au niveau de l’article 89-I-12°-b) du CGI en tant que profession règlementée.

- Suppression de l’exonération sans droit à déduction des métaux de récupération.

- Exonération sans droit à déduction des panneaux photovoltaïques et des chauffe-eaux solaires.

- Exonération de la TVA à l’intérieur des engins, équipements et matériels militaires, armes, munitions ainsi que leurs parties et accessoires.

- Exonération de la TVA à l’importation des viandes congelées bovines et camelines importées par les Forces Armées Royales ou pour leur compte.

IV- MESURES SPECIFIQUES AUX DROITS D’ENREGISTREMENT ET A LA TAXE SPECIALE

ANNUELLE SUR LES VEHICULES (TSAV) - Réaménagement du régime fiscal applicable aux obligations et reconnaissances de dettes.

- Réduction des droits d’enregistrement applicables en cas d’augmentation de capital des sociétés.

- Prorogation du délai d’application des mesures transitoires visant à encourager les opérations d’acquisition de biens immeubles destinés à l’habitation.

- Clarification des obligations incombant aux propriétaires de véhicules à l’occasion des opérations de mutations.

V- MESURES COMMUNES - Intégration des revenus provenant de l’élevage de volailles et des équins dans la catégorie des revenus agricoles.

- Exclusion des entreprises qui communiquent l’état des ventes par client prévu aux articles 20-I et 82-I du CGI de l’obligation prévue par l’article 145-V dudit code.

- Renforcement du dispositif fiscal relatif à la non déductibilité des factures fictives.

- Institution de la neutralité fiscale pour les opérations de restructuration des établissements et entreprises publics.

- Neutralité fiscale des opérations de transfert se rapportant aux installations des énergies renouvelables réalisées dans le cadre de la loi n° 38-16.

- Réaménagement du dispositif des sanctions pénales et des règles de procédures applicables à certaines infractions fiscales.

- Suspension de la durée de vérification et interruption de la prescription, en cas d’envoi d’une demande de renseignements auprès des administrations fiscales étrangères.

- Mise en conformité de certaines règles applicables en matière de prix de transfert avec les normes internationales.

- Clarification précisant que les dispositions relatives aux demandes de consultations fiscales préalables ne visent que les opérations effectuées au Maroc.

- Prorogation du délai d’application de la mesure transitoire prévue pour l’encouragement des opérations d’apport d’immeubles aux OPCI.

- Institution d’une contribution sociale de solidarité sur les bénéfices et les revenus au titre de l’année 2021.

- Annulation des amendes, pénalités, majorations et frais de recouvrement concernant certaines impositions émises antérieurement au 1er janvier 2020.

PREAMBULE

Les mesures fiscales introduites par la loi de finances (LF) n° 65-20 pour l’année budgétaire 2021 s’articulent autour des principaux axes suivants :

– Le maintien de l’effort d’atténuation temporaire de la charge de certains impôts et taxes afin de favoriser la relance de certains secteurs en difficulté :

- la prorogation du délai d’application du dispositif d’encouragement des opérations

d’acquisition de biens immeubles destinés à l’habitation ; - l’application pour une période transitoire de l’abattement forfaitaire aux salaires versés aux professionnels du sport.

– La consécration du respect des engagements du Maroc en matière de bonne gouvernance à des fins fiscales par la mise en conformité du régime fiscal de la place financière de Casablanca CFC et ce à travers deux mesures : - la clarification du traitement des entreprises financières ;

- la limitation de la durée d’application de l’ancien régime CFC à fin 2022.

– L’encouragement du financement de l’entreprise à travers des allégements fiscaux en matière des droits d’enregistrement : - l’amélioration du régime fiscal applicable aux obligations et reconnaissances de dettes ;

- la réduction des droits d’enregistrement applicables aux cas d’augmentation de capital des sociétés par des apports en nature.

– La mobilisation de l’épargne à travers deux mesures fiscales : - Encouragement des nouveaux véhicules collectifs d’investissement dans

l’immobilier à travers :

o l’extension de l’éligibilité du régime fiscal des OPCI à la location des

immeubles construits à usage d’habitation ;

o la prorogation jusqu’au 31 décembre 2022 du délai d’application de la

mesure transitoire prévoyant des avantages fiscaux pour l’encouragement des opérations d’apports d’immeubles aux OPCI. - l’exonération des intérêts versés aux personnes physiques au titre des emprunts émis par le Trésor.

– L’amélioration de la bonne gouvernance des établissements et entreprises publics dans le cadre des orientations stratégiques relatives à la restructuration du domaine d’intervention de l’Etat entrepreneur : - la non-imposition des produits des cessions des participations des établissements et entreprises publics et de leurs filiales réalisés dans le cadre des opérations de transfert d’entreprises publiques au secteur privé ;

- l’institution de la neutralité fiscale pour les opérations de restructuration des ,établissements et entreprises publics ;

- la neutralité fiscale des opérations de transfert se rapportant aux installations des énergies renouvelables réalisées dans le cadre de la loi n° 38-16.

la promotion de l’emploi des jeunes et de l’insertion professionnelle à travers deux mesures :

- l’exonération des salaires versés au titre des premières embauches des jeunes ;

- l’exonération des salaires versés aux salariés ayant perdu de manière involontaire leurs emplois, à cause des répercussions de la propagation de la pandémie du Coronavirus (Covid-19).

– L’élargissement de l’assiette par deux mesures législatives : - la suppression de l’exonération sans droit à déduction des métaux de récupération ;

- la prorogation de la durée d’application des mesures d’encouragement en faveur des contribuables nouvellement identifiés et qui exercent des activités dans le secteur informel.

– L’incitation à l’amélioration du civisme fiscal à travers : - la refonte du dispositif des sanctions pénales prévues par les dispositions combinées des articles 146, 192 et 231, notamment pour contrecarrer les factures fictives ;

- la dispense des entreprises qui communiquent l’état des ventes par client prévu aux articles 20-I et 82-I du CGI de l’obligation incombant aux entreprises pratiquant la vente en tournée prévue par l’article 145-V dudit code.

– La consolidation de la culture de solidarité par deux mesures fiscales : - la déductibilité des dons en argent ou en nature octroyés aux associations reconnues d’utilité publique œuvrant dans un but environnemental ;

- l’institution d’une contribution sociale de solidarité sur les bénéfices et les revenus au titre de l’exercice 2021.

– La simplification du régime fiscal et l’intégration d’une contribution destinée à la couverture médicale, à travers deux mesures : - l’institution de la Contribution Professionnelle Unique (CPU) pour les personnes physiques soumises à l’IR selon l’ancien régime forfaitaire ;

- l’institution des droits complémentaires destinés à la couverture médicale des auto- entrepreneurs.

– L’adaptation du régime fiscal applicable à l’élevage de volailles et des équins en intégrant ces deux activités dans la catégorie des revenus agricoles.

– La mise à jour de certaines règles procédurales régissant les prix de transfert en conformité avec les normes internationales :

- la suspension de la durée de vérification et interruption de la prescription, en ca d’envoi d’une demande de renseignements auprès des administrations fiscales étrangères ;

- l’amélioration du dispositif des prix de transfert en conformité avec les normes internationales ;

- la clarification des dispositions relatives aux demandes de consultations fiscales préalables, pour préciser qu’elles ne visent que les opérations effectuées au Maroc.

I.- MESURES SPECIFIQUES A L’IMPOT SUR LES SOCIETES

Les mesures relatives à l’impôt sur les sociétés se présentent comme suit :

- Mise en conformité du régime fiscal de CFC avec les standards internationaux

Dans le cadre des mesures visant la conformité du système fiscal marocain aux standards

internationaux, deux modifications ont été apportées aux dispositions fiscales régissant CFC.

A- Clarification du traitement fiscal des entreprises financières

L’article 6-I de la loi de finances n° 65-20 pour l’année budgétaire 2021 a introduit une mesure de clarification du traitement fiscal applicable à certaines entreprises financières ayant le statut CFC.

Ainsi, les dispositions de l’article 6-I (B-4° et C-1°) du CGI, ont été modifiées pour préciser que

les entreprises financières visées aux paragraphes 1 et 2 de l’article 4 du décret-loi n° 2-20-

665 du 12 safar 1442 (30 septembre 2020) portant réorganisation de « Casablanca Finance

City », sont exclues du régime fiscal de CFC.

Les entreprises financières concernées sont :

- les établissements de crédit ayant cette qualité, conformément à la législation en vigueur ;

- les entreprises d’assurances et de réassurance et les sociétés de courtage en assurances et en réassurance ayant cette qualité, conformément à la législation en vigueur.

B- Limitation de la durée d’application de l’ancien régime fiscal de CFC à fin 2022

L’article 6-V-2 de la loi de finances n° 70-19 pour l’année budgétaire 2020 avait maintenu l’application de l’ancien régime fiscal de CFC en vigueur avant le 1er janvier 2020, aux sociétés de services ayant obtenu le statut CFC avant cette date, sans limitation dans le temps.

Le maintien de ce régime constitue une pratique non conforme aux normes internationales.

Ainsi, dans le but de se conformer auxdites normes en matière de bonne gouvernance fiscale, l’article 6-IV-1 de la loi de finances n° 65-20 pour l’année budgétaire 2021 a limité la durée d’application de l’ancien régime fiscal CFC au 31 décembre 2022.

Ainsi, l’ancien régime fiscal de CFC demeure applicable aux sociétés concernées au titre des exercices clos au plus tard le 31/12/2022.

- Extension de l’application du régime fiscal spécifique des OPCI, aux immeubles construits à usage d’habitation

Avant l’entrée en vigueur de la LF n° 65-20 précitée, le bénéfice des exonérations prévues par les dispositions de l’article 6-I (A et C) du CGI au profit des organismes de placement collectif immobilier (OPCI) était subordonné au respect de certaines conditions prévues par l’article 7-

XI du CGI précité, dont notamment la distribution d’au moins 85% du résultat de l’exercice afférent à la location des immeubles construits à usage professionnel.

L’article 6-I de la loi de finances n° 65-20 précitée a complété les dispositions de l’article 7-XI dudit code, en précisant que sont également éligibles aux exonérations susmentionnées, les OPCI qui distribuent au moins 85% du résultat de l’exercice afférent à la location des

immeubles construits à usage d’habitation.

- Non-imposition des produits des cessions des participations des établissements et entreprises publics et de leurs filiales réalisés dans le cadre des opérations de transfert d’entreprises publiques au secteur privé Dans le cadre de l’accompagnement des opérations de transfert d’entreprises publiques au secteur privé visées à l’article premier de la loi n° 39-89 autorisant ce transfert et afin de simplifier le traitement fiscal de ces opérations, l’article 6-I de la loi de finances n° 65-20

précitée a complété les dispositions de l’article 9 bis du CGI par un nouveau paragraphe II, en vue d’assurer la neutralité fiscale pour ces opérations.

Ainsi, l’article 9 bis-II du CGI a précisé que ne sont pas considérés comme produits imposables, les produits des cessions des participations des établissements et entreprises publics et de

leurs filiales, réalisés dans le cadre des opérations de transfert prévues par l’article premier de la loi n° 39-89 précitée.

A ce titre, il y a lieu de rappeler que l’article premier de la loi n° 69-00 relative au contrôle financier de l’Etat sur les entreprises publiques et autres organismes a défini la notion de filiale publique comme étant « les sociétés dont le capital est détenu à plus de la moitié par des

organismes publics. »

Date d’effet :

Ces nouvelles dispositions sont applicables aux produits des cessions des participations des établissements et entreprises publics et de leurs filiales, réalisés à compter du 1er janvier 2021. - Consécration de la déductibilité des dons en argent ou en nature octroyés à certains organismes opérant dans l’intérêt général

Il est utile de souligner l’intérêt que revêt la déductibilité des dons pour soutenir les actions entreprises par l’Etat ou ses démembrements ainsi que par d’autres entités agissant pour

l’intérêt général.

A cet égard, la déductibilité des dons ayant pour but de servir un intérêt général a été renforcée par la loi de finances n° 65-20 pour l’année 2021. Ainsi, avant l’entrée en vigueur de la LF n° 65-20 précitée, l’article 10 (I-B-2°) du CGI prévoyait que seuls les dons en argent ou en

nature octroyés aux associations reconnues d’utilité publique œuvrant dans un but charitable, scientifique, culturel, artistique, littéraire, éducatif, sportif, d’enseignement ou de santé, étaient considérés comme étant des charges d’exploitation déductibles du résultat fiscal.

L’article 6-I de la loi de finances n° 65-20 précitée a complété les dispositions de l’article 10 (I- B-2°) du CGI, afin d’élargir le champ de déductibilité aux dons en argent ou en nature octroyés aux associations reconnues d’utilité publique œuvrant dans un but environnemental.

A titre de rappel, il importe de noter dans ce même contexte, que pour soutenir l’effort national de lutte contre les répercussions de la pandémie du coronavirus (Covid-19) sur les plans sanitaire, social et économique, plusieurs entités soumises à l’IS ou à l’IR professionnel

avaient contribué au « fonds spécial pour la gestion de la pandémie du coronavirus (Covid-19) ».

Sur la base de plusieurs éléments de fait et de droit, il a été admis de conférer à cette contribution, le caractère de charge comptable déductible du résultat fiscal dont le principe a été consacré et renforcé par l’article 247 bis du code général des impôts introduit par la loi de finances rectificative pour l’année 2020.

Toutefois, il convient de préciser qu’en vertu de l’article précité, les sommes versées sous formes de contributions, dons ou legs pour le compte de l’Etat doivent être réparties sur plusieurs exercices. Il s’ensuit que sur le plan fiscal, l’étalement de la déduction de la charge correspondant à la contribution au fonds précité est admis sur une période de cinq (5)

exercices à partir du premier exercice de sa constatation en comptabilité.

II.- MESURES SPECIFIQUES A L’IMPOT SUR LE REVENU

Les mesures spécifiques à l’impôt sur le revenu se présentent comme suit :

1-Institution de la Contribution Professionnelle Unique (CPU) pour les personnes physiques soumises à l’IR selon le régime du bénéfice forfaitaire

A compter du 1er janvier 2021, les dispositions du CGI relatives au régime du bénéfice forfaitaire sont abrogées et remplacées par de nouvelles dispositions relatives au régime de la Contribution Professionnelle Unique (CPU).

Aussi, l’article 6 de la loi de finances n° 65.20 précitée a complété le CGI par un nouvel article (82 quater) relatif à la déclaration du chiffre d’affaires et des plus-values réalisés par les contribuables dont les revenus professionnels sont déterminés selon le régime de la CPU.

L’institution de ce nouveau régime a pour objectif de simplifier le régime fiscal applicable aux personnes physiques exerçant des activités à revenu modeste et de faire bénéficier ces derniers d’une assurance maladie obligatoire. Ainsi, la CPU comprend, en plus de l’impôt sur

le revenu et des taxes dus au titre de l’exercice d’une activité professionnelle, un droit complémentaire qui sera destiné à la couverture médicale des contribuables concernés.

Les modalités d’application du régime de la CPU sont commentées dans un guide pratique qui a été publié sur le site internet de la DGI, sous l’intitulé : « Guide pratique relatif à l’application du régime de la contribution professionnelle unique ».

2- Elargissement du champ d’application de l’abattement forfaitaire de 50% aux salaires versés à certains professionnels du sport (entraineurs, éducateurs et à l’équipe technique) et application des taux d’abattement plus élevés pour une période transitoire

Les revenus salariaux perçus par les sportifs professionnels sont soumis actuellement aux taux du barème prévu à l’article 73-I du C.G.I, après application d’un abattement forfaitaire de 50% sur le montant brut imposable desdits salaires, en application des dispositions de l’article 60-

III dudit code.

Dans le cadre des mesures d’accompagnement de la réforme du secteur sportif, l’article 6-I de la loi de finances n° 65-20 précitée a institué une nouvelle mesure prévoyant d’étendre l’application de l’abattement précité aux revenus salariaux perçus par les entraineurs, éducateurs et par l’équipe technique.

Pour bénéficier de cet abattement, les entraineurs, les éducateurs et l’équipe technique doivent être titulaires d’un contrat sportif professionnel au sens des dispositions de la loi n°30-09 relative à l’éducation physique et aux sports et d’une licence délivrée par les fédérations sportives.

Par ailleurs, l’article 6-I de la loi de finances n° 65-20 précitée a institué une mesure transitoire (article 247-XXXII) prévoyant l’application aux revenus salariaux versés aux sportifs professionnels, entraineurs, éducateurs et à l’équipe technique, d’un abattement de :

- 90% au titre de l’année 2021 ;

- 80% au titre de l’année 2022 ;

- 70% au titre de l’année 2023 ;

- 60% au titre de l’année 2024.

A ce titre, il convient de rappeler que cet abattement n’est cumulable avec aucune autre déduction prévue par le C.G.I.

Date d’effet :

Ces dispositions sont applicables aux salaires acquis à compter du 1er janvier 2021.

3-Institution des droits complémentaires destinés à la couverture médicale des auto- entrepreneurs

En vue de faciliter l’exercice de l’activité entrepreneuriale, les dispositions de la L.F. pour l’année 2014 ont institué un régime fiscal spécifique et optionnel en faveur des personnes physiques exerçant leur activité professionnelle en tant qu’auto-entrepreneur.

L’option pour ce régime est subordonnée au respect de certaines conditions, notamment l’adhésion au régime de sécurité sociale prévu par la législation et la réglementation en vigueur.

Dans le cadre de la mise en œuvre de la généralisation de l’assurance maladie obligatoire à l’horizon de 2022, l’article 6-I de la loi de finances n° 65-20 pour l’année budgétaire 2021 a institué des droits complémentaires pour les auto entrepreneurs afin de leur permettre de bénéficier du régime d’assurance maladie obligatoire de base, à l’instar des contribuables soumis au régime de la contribution professionnelle unique.

Ces droits complémentaires sont déterminés en fonction du barème prévu à l’article 73-II-B- 6° du CGI rappelé ci-après et ce, selon les modalités fixées par voie réglementaire.

4-Prorogation pour une année supplémentaire de l’application des mesures d’incitation en faveur des contribuables opérant dans le secteur informel qui s’identifient pour la première fois

Les dispositions de l’article 247-XVIII du CGI prévoyaient, jusqu’au 31 décembre 2020, des mesures incitatives en faveur des contribuables exerçant des activités dans l’informel leur permettant de s’intégrer dans le tissu économique structuré.

La LF pour l’année 2021 a prorogé jusqu’au 31 décembre 2021 la durée d’application de ces mesures. Ainsi, les contribuables personnes physiques exerçant une activité passible de l’impôt sur le revenu qui s’identifient pour la première fois auprès de l’administration fiscale,

en s’inscrivant au rôle de la taxe professionnelle à partir du 1er janvier 2021, ne sont imposables que sur la base des revenus acquis et des opérations réalisées à partir de la date de leur identification. Cette disposition est applicable aux contribuables susvisés, quel que soit

le régime de détermination de leurs revenus professionnels.

Par ailleurs, les stocks en possession des contribuables dont les revenus professionnels sont déterminés selon le régime du résultat net réel ou sur option selon le régime du résultat net simplifié, à la date de leur identification, sont évalués de manière à dégager, lors de leur

cession ou retrait, des marges brutes supérieures ou égales à 20%.

En cas d’assujettissement à la taxe sur la valeur ajoutée, le paiement de cette taxe sera effectué sur la base de la marge brute réalisée sur la vente du stock ayant fait l’objet d’évaluation dans les conditions précitées, sans droit à déduction, jusqu’à épuisement dudit stock.

A cet effet, et conformément aux dispositions du paragraphe XVIII de l’article 247 du CGI, les contribuables concernés sont tenus de déposer au service local des impôts dont ils relèvent, l’inventaire des marchandises détenues dans le stock à la date de leur identification en faisant

ressortir la nature, la quantité et la valeur des éléments constitutifs dudit stock.

Il convient de préciser également que les contribuables concernés bénéficient des avantages prévus par le droit commun.

5-Exonération des intérêts versés aux personnes physiques au titre des emprunts émis par le Trésor

En vue d’encourager l’épargne des ménages, la LF pour l’année 2021 a institué, au niveau de l’article 247-XXXI du CGI, une mesure temporaire visant l’exonération, de l’impôt retenu à la source, des intérêts versés aux personnes physiques résidentes, non soumises à l’IR selon le

régime du résultat net réel ou simplifié, au titre des emprunts qui sont émis par le Trésor jusqu’au 31 décembre 2021 et dont les intérêts sont versés pour la première fois à partir du 1 er janvier 2021.

A ce titre, il convient de rappeler que ces intérêts étaient soumis à la retenue à la source au titre de l’impôt sur le revenu au taux de 30%.

6-Exonération des salaires versés au titre des premières embauches des jeunes

Afin d’encourager l’insertion dans la vie active des jeunes n’ayant jamais exercé un emploi, la L.F pour l’année 2021 a complété les dispositions de l’article 247 par un nouveau paragraphe

(XXXIII) prévoyant, à titre transitoire, l’exonération en matière d’IR du salaire versé par une entreprise, association ou coopérative, quelle que soit la date de sa création, à un salarié à l’occasion de son premier recrutement, et ce, pendant les 36 premiers mois à compter de la date dudit recrutement.

11Cette exonération est accordée dans les conditions suivantes :

- le salarié doit être recruté dans le cadre d’un contrat de travail à durée indéterminée, conclu du rata période allant du 1er janvier 2021 au 31 décembre 2021 ;

- l’âge du salarié ne doit pas dépasser 35 ans à la date de conclusion de son premier contrat de travail.

Pour le bénéfice de l’exonération de 36 mois, le salarié doit présenter à son employeur tout document attestant qu’il n’a jamais été identifié en tant qu’assuré auprès de la CNSS par un employeur.

L’exonération précitée bénéficie également aux stagiaires inscrits à l’agence nationale de promotion de l’emploi et des compétences, qui viennent d’achever la période de stage de 24

mois .

Par ailleurs, il convient de préciser que les employeurs doivent produire une déclaration comportant la liste des salariés bénéficiant de l’exonération susvisée conformément aux dispositions de l’article 79-V du CGI.

Les employeurs qui ne respectent pas les conditions d’exonération précitées, sont régularisés d’office sans procédure, conformément aux dispositions de l’article 200-III du CGI.

7- Exonération des salaires versés aux salariés ayant perdu involontairement leurs emplois, à cause des répercussions de la propagation de la pandémie du Coronavirus (Covid-19)

La L.F pour l’année 2021 a complété les dispositions de l’article 247 bis par un nouveau paragraphe (V) prévoyant à titre transitoire, l’exonération de l’IR du salaire mensuel brut

plafonné à 10 000 dirhams versé par une entreprise, association ou coopérative à un salarié qui a perdu de manière involontaire son emploi pour des raisons économiques liées aux répercussions de la pandémie du Coronavirus durant la période allant du 1er mars 2020 au 30

septembre 2020.

Cet avantage est accordé au salarié concerné pendant les 12 premiers mois à compter de la date de son recrutement sous réserve du respect des conditions suivantes : - le salarié doit être recruté au cours de l’année 2021 ;

- le salarié doit avoir bénéficié de la caisse de perte d’emploi conformément aux dispositions de la loi n° 03-14 modifiant et complétant le dahir portant loi n° 1-72- 184 du 15 joumada II 1392 (27 juillet 1972) relatif au régime de sécurité sociale ;

- le salarié ne peut bénéficier deux fois de l’exonération précitée.

Pour le bénéfice de cette exonération, l’employeur doit exiger du nouveau salarié de produire tout document : - attestant la perte d’emploi entre le 1er mars et le 30 septembre 2020 à cause des répercussions de la crise sanitaire ;

- et justifiant le bénéfice de l’indemnité pour perte d’emploi.

Par ailleurs, il convient de préciser que les employeurs doivent produire une déclaration comportant la liste des salariés bénéficiant de l’exonération susvisée conformément aux dispositions de l’article 79-V du CGI.

Les employeurs qui ne respectent pas les conditions d’exonération prévues à l’article 247 bis- V du CGI, sont régularisés d’office sans procédure conformément aux dispositions de l’article 200-III dudit code.

III- MESURES SPECIFIQUES A LA TAXE SUR LA VALEUR AJOUTEE

1- Consécration au niveau du CGI de l’assujettissement à la TVA de la profession de comptable agréé en l’insérant expressément au niveau de l’article 89-I-12°-b) du CGI en tant que profession règlementée

L’article 6 de la loi de finances pour l’année budgétaire 2021 a complété les dispositions de l’article 89-I-12°-b) du CGI en citant nommément les comptables agréés parmi les professions réglementées soumises à la TVA.

2- Suppression de l’exonération sans droit à déduction des métaux de récupération

Avant l’entrée en vigueur de la loi de finances pour l’année budgétaire 2021, les métaux de récupération étaient exonérés de la TVA sans droit à déduction conformément aux dispositions de l’article 91-I-C-5° du CGI.

Dans le cadre de la consécration du principe de la neutralité de la TVA, la loi de finances 2021 a abrogé cette exonération. Ainsi, à partir du 1er Janvier 2021 ces métaux sont soumis à la TVA dans les conditions de droit commun.

Il est à préciser que cette mesure vise à renforcer la transparence dans le marché des métaux de récupération et lutter contre les pratiques de manipulation de la TVA constituant des comportements anticoncurrentiels.

Aussi, les personnes nouvellement assujetties conformément à cette nouvelle mesure, sont tenues de se conformer aux dispositions de l’article 125-II et IV du CGI.

3- Exonération sans droit à déduction des panneaux photovoltaïques et des chauffe-eaux solaires

Les dispositions de l’article 6 de la loi de finances pour l’année 2021 ont exonéré de la TVA sans droit à déduction, les opérations portant sur les ventes des panneaux photovoltaïques et des chauffe-eaux solaires.

Ainsi, à compter du 1er janvier 2021, les opérations portant sur les ventes des panneaux photovoltaïques et des chauffe-eaux solaires sont exonérées de la TVA sans droit à déduction conformément aux dispositions de l’article 91-I-C-(7° et 8°) du CGI.

A ce titre, les opérateurs concernés sont tenus de procéder aux régularisations nécessaires prévues par les dispositions de l’article 101-1° du CGI.

4- Exonération de la TVA à l’intérieur des engins, équipements et matériels militaires, armes, munitions ainsi que leurs parties et accessoires

Actuellement, l’article 123-42° du CGI prévoit l’exonération de la TVA à l’importation des engins, équipements et matériels militaires, armes, munitions ainsi que leurs parties et accessoires importés par l’Administration de la Défense Nationale et par les administrations

chargées de la sécurité publique.

Par ailleurs, la loi n°10.20 relative aux matériels et équipements de défense et de sécurité, aux armes et aux munitions prévoit, au niveau de son article 50, que les ventes réalisées au profit des organes chargés de la défense nationale et des organes chargés de la sécurité et du maintien de l’ordre public, par les titulaires des autorisations de fabrication des matériels et

équipements de défense et de sécurité, armes et munitions, sont exonérées de la taxe sur la valeur ajoutée, conformément à la législation et à la réglementation en vigueur.

Dans le cadre de l’harmonisation du traitement de la TVA applicable à l’intérieur et à l’importation et afin de donner la possibilité à l’Administration de la Défense Nationale de mettre en application l’exonération prévue par la loi n° 10.20 précitée, l’article 6 de la loi de

finances pour l’année 2021 a prévu au niveau de l’article 92-I-52° du CGI, l’exonération de la TVA à l’intérieur des engins, équipements et matériels militaires, armes, munitions ainsi que leurs parties et accessoires acquis par les organes chargés de la défense nationale et les organes chargés de la sécurité et du maintien de l’ordre public, auprès des titulaires des

autorisations de fabrication des matériels et équipements de défense et de sécurité, armes et munitions.

Cette exonération est appliquée à compter du 1er janvier 2021.

5- Exonération de la TVA à l’importation des viandes congelées bovines et camelines

importées par les Forces Armées Royales ou pour leur compte

Dans le cadre de l’harmonisation des dispositions inhérentes à l’exonération de la TVA à l’importation avec celles prévues dans le code des douanes et des impôts indirects, l’article 6 de la loi de finances pour l’année 2021 a prévu au niveau de l’article 123-58° du CGI l’exonération de la TVA à l’importation des viandes congelées bovines et camelines, importées par les Forces Armées Royales ou pour leur compte.

Cette exonération est appliquée à compter du 1 er janvier 2021.

IV- MESURES SPECIFIQUES AUX DROITS D’ENREGISTREMENT ET A LA TAXE SPECIALE ANNUELLE SUR LES VEHICULES (TSAV)

A- MESURES RELATIVES AUX DROITS D’ENREGISTREMENT

1- Réaménagement du régime fiscal applicable aux obligations et reconnaissances de dettes

Avant l’entrée en vigueur de la loi de finances pour l’année 2021, les obligations et les reconnaissances de dettes étaient soumises obligatoirement à l’enregistrement qu’elles soient écrites ou verbales.

Les modifications apportées par l’article 6 de la loi de finances pour l’année 2021 consistent à ne soumettre les obligations et reconnaissances de dettes obligatoirement à l’enregistrement que lorsqu’elles sont constatées par acte authentique ou sous seing privé, ce qui a nécessité le transfert des dispositions les concernant du paragraphe A de l’article 127-I vers le

paragraphe B du même article.

Par ailleurs, la loi de finances pour l’année 2021 a aménagé un cadre incitatif au financement des entreprises en instituant l’exonération des droits d’enregistrement, des actes constatant les avances en comptes courants d’associés ainsi que les actes relatifs aux obligations et

reconnaissances de dettes visées à l’article 18 de la loi n°103-12 relative aux établissements de crédit et organismes assimilés, à l’instar des actes constatant les opérations de financement bancaire. Les actes précités demeurent, néanmoins, obligatoirement soumis à la formalité de

l’enregistrement contre mention «gratis».

A ce titre, il convient de rappeler que les dispositions de l’article 18 de la loi n°103-12 précitée stipulent que toute personne peut effectuer certaines opérations dont notamment :

- consentir à ses contractants, dans l’exercice de son activité professionnelle, des délais ou des avances de paiement, notamment sous forme de crédit commercial ;

- procéder à des opérations de trésorerie avec des sociétés ayant avec elle, directement ou indirectement, des liens de capital conférant à l’une d’elles un pouvoir de contrôle effectif sur les autres sociétés ;

- émettre des valeurs mobilières ainsi que des titres de créances négociables sur un marché réglementé ;

- consentir des avances sur salaires ou des prêts à ses salariés pour des motifs d’ordre social.

Par ailleurs, il convient de noter que tout acte établi en vue de réaliser une opération d’augmentation de capital par incorporation des créances en compte courant d’associés, exonéré des droits d’enregistrement, notamment les arrêtés de comptes, fait partie intégrante de cette opération d’augmentation du capital et par conséquent ne peut être

qualifié d’obligations ou de reconnaissances de dettes soumises au taux proportionnel des droits d’enregistrement de 1,5%.

2- Réduction des droits d’enregistrement applicables en cas d’augmentation de capital des sociétés

Avant l’entrée en vigueur de la loi de finances pour l’année 2021, les actes d’augmentation de capital des sociétés ou des groupements d’intérêt économique réalisés par apports en nature, à titre pur et simple, par incorporation des créances liquides et exigibles sur la société, autres que celles figurant en compte courant d’associés ainsi que par incorporation des plus-values résultant de la réévaluation de l’actif social en cas de fusion de sociétés, étaient soumis aux droits d’enregistrement au taux de 1%.

En vue d’accompagner les sociétés dans l’effort de consolidation de leurs capitaux propres et améliorer leur compétitivité, la loi de finances pour l’année 2021 a procédé à la réduction des droits d’enregistrement applicables aux actes d’augmentation de capital précités de 1% à

0.5%.Ce taux est liquidé sur le montant ou la valeur de l’apport y compris la prime d’émission ou d’apport.

Toutefois, il convient de préciser que le passif affectant les apports en nature demeure assujetti aux droits de mutation à titre onéreux, selon la nature des biens objet desdits apports et l’importance de chaque élément dans la totalité des apports faits à la société.

Par ailleurs, il est à rappeler qu’au regard des droits d’enregistrement, les opérations de fusion relèvent du régime de droit commun des apports effectués à l’occasion de l’augmentation de capital des sociétés.

Ainsi, en cas de fusion par voie d’absorption, l’acte constatant l’augmentation du capital de la société absorbante est soumis au droit d’enregistrement au taux de 0,5%, liquidé sur le montant ou la valeur de l’apport, en application des dispositions de l’article 131-8° du CGI, y

compris la prime de fusion et déduction faite du passif grevant l’apport pris en charge par la société absorbante.

Si postérieurement à l’opération de fusion, il est procédé à une augmentation de capital par incorporation de la prime de fusion, l’acte constatant cette opération est enregistré au droit fixe de 200 DH.

Lorsqu’une opération de fusion ne donne pas lieu à une augmentation de capital, notamment en cas d’absorption d’une filiale détenue à 100%, la base imposable est constituée par le montant ou la valeur de l’apport effectué à la société absorbante.

3- Prorogation du délai d’application des mesures transitoires visant à encourager les opérations d’acquisition de biens immeubles destinés à l’habitation

Dans le cadre des mesures visant la relance des secteurs affectés par la pandémie du Coronavirus (Covid- 19) et le soutien de la demande des ménages en matière d’acquisition de biens immeubles, la loi de finances rectificative pour l’année 2020 a institué une mesure temporaire (article 247 bis-II) visant une réduction des droits d’enregistrement jusqu’au 31

décembre 2020, à hauteur de :

- 100%, pour les actes portant première vente de logements sociaux et de logements à faible valeur immobilière tels que définis, respectivement, aux articles 92 (I-28°) et 247 (XII-A) du CGI ainsi que les actes portant première acquisition desdits logements par les établissements de crédit et organismes assimilés, objet d’opérations commerciales ou

financières, dans le cadre d’un contrat « Mourabaha», « Ijara Mountahia Bitamlik » ou « Moucharaka Moutanakissa » ; - 50%, pour les actes portant acquisition, à titre onéreux de terrains nus destinés à la construction de logements ou de locaux construits destinés à usage d’habitation ainsi que l’acquisition desdits terrains et locaux par les établissements de crédit ou organismes assimilés, objet d’opérations commerciales ou financières, dans le cadre d’un contrat « Mourabaha », « Ijara Mountahia Bitamlik » ou « Moucharaka Moutanakissa ».

La loi de finances pour l’année 2021 a complété l’article 247-bis-II du CGI par une mesure prévoyant de : - relever le seuil de la base imposable totale de 2.500.000 à 4.000.000 de dirhams ;

- proroger le délai d’application de la réduction de 100% et de 50% jusqu’au 30 juin 2021.

A ce titre , il y a lieu de rappeler que la base imposable des droits d’enregistrement exigibles sur les mutations à titre onéreux, de terrains nus destinés à la construction de logements ou de locaux construits destinés à usage d’habitation est constituée par le prix exprimé par les

parties dans l’acte ainsi que les charges qui peuvent s’y ajouter.

Par ailleurs, il convient de noter que pour le bénéfice des réductions précitées, l’acte de vente doit, à cet effet : - préciser le lieu de situation des immeubles acquis et leur consistance ;

- mentionner la déclaration de l’acquéreur que le bien immeuble (logement construit ou terrain nu sur lequel ce logement sera construit) est destiné à usage d’habitation.

En cas d’acquisition d’immeubles comportant à la fois des locaux à usage d’habitation et des locaux à usage professionnel, commercial ou administratif, l’acte doit stipuler le prix pour chaque catégorie de locaux.

NB : Les actes d’acquisition, à titre onéreux de terrains nus en vue de réaliser, dans le cadre de l’exercice d’une activité professionnelle des opérations de constructions de logements, même à usage d’habitation, qui sont destinés à la vente ne sont pas éligibles à la réduction de 50% précitée.

B- MESURE RELATIVE A LA TAXE SPECIALE ANNUELLE SUR LES VEHICULES

4-Clarification des obligations incombant aux propriétaires de véhicules à l’occasion des opérations de mutations

En vue de clarifier les dispositions de l’article 263 du CGI relatives aux obligations des propriétaires de véhicules et de réduire le contentieux résultant des régularisations pour défaut de paiement de la taxe spéciale annuelle sur les véhicules (TSAV), la LF pour l’année 2021 a complété les dispositions de cet article par une mesure prévoyant qu’aucune mutation

de véhicules passibles de la TSAV ne pourra être effectuée que s’il est justifié du paiement de la taxe ou de l’exonération de cette taxe pour toute la période non prescrite.

V.- MESURES COMMUNES

- Intégration des revenus provenant de l’élevage de volailles et des équins dans la catégorie des revenus agricoles

La L.F. pour l’année 2014 a modifié les dispositions de l’article 46 du CGI relatif à la définition des revenus agricoles en considérant comme revenus agricoles, les bénéfices réalisés par un agriculteur et/ou éleveur et provenant de toute activité inhérente à l’exploitation d’un cycle de production végétale et/ou animale dont les produits sont destinés à l’alimentation humaine et/ou animale, ainsi que des activités de traitement desdits produits à l’exception

des activités de transformation réalisées par des moyens industriels.

Au sens de l’article 46 du C.G.I, la production animale relevant du secteur agricole concernait uniquement la production issue de l’élevage des bovins, ovins, caprins et camélidés.

A compter du 1er janvier 2021, les dispositions de l’article 46 précité ont été complétées par une nouvelle mesure prévoyant que les revenus provenant de l’élevage de volailles et des équins sont également considérés comme revenus agricoles.

Concernant particulièrement l’élevage de volailles, il convient de préciser qu’il couvre les activités qui entrent dans la définition d’un revenu agricole basée sur trois critères :

- le bénéfice réalisé par un éleveur et provenant de toute activité inhérente à l’exploitation d’un cycle de production animale ;

- les produits sont destinés à l’alimentation humaine et/ou animale ainsi que des activités de traitement desdits produits ;

- l’exclusion des activités de transformation réalisées par des moyens industriels.

Ainsi, le cycle de production de volailles diffère de celui des autres animaux cités dans l’article 46 susvisé par le fait que ce cycle comporte la phase intermédiaire de la pondaison,

l’incubation et l’éclosion de poussins dont la technique de couvaison est réalisée par des couvoirs. Ces poussins sont destinés au terme du cycle d’élevage, soit à la vente en tant que volailles de chair soit pour la reproduction d’œufs.

- Exclusion des entreprises qui communiquent l’état des ventes par client prévu aux articles 20-I et 82-I du CGI de l’obligation prévue par l’article 145-V dudit code Avant l’entrée en vigueur de la LF n° 65-20, les dispositions de l’article 145-V du CGI prévoyaient que les contribuables qui pratiquent des tournées en vue de la vente directe de

leurs produits à des contribuables soumis à la taxe professionnelle, doivent mentionner sur les factures ou les documents en tenant lieu qu’ils délivrent à leurs clients, le numéro d’article du rôle d’imposition desdits clients à la taxe professionnelle.

L’article 6-I de la loi de finances n° 65-20 précitée a complété les dispositions de l’article 145- V dudit code par un nouvel alinéa qui a prévu que cette obligation ne s’applique pas aux entreprises qui communiquent l’état des ventes par client prévu aux articles 20-I et 82-I du CGI.

- Renforcement du dispositif fiscal relatif à la non déductibilité des factures fictives Face à l’ampleur que prend la facturation de complaisance, notamment à travers l’émission

des factures fictives, l’article 6-I de la loi de finances n° 65-20 précitée a complété les dispositions de l’article 146 du CGI par deux alinéas (2ème et 3ème) dans le but de renforcer les moyens de lutte contre cette pratique frauduleuse.

Ainsi, le 2ème alinéa de l’article précité vient compléter le 1er alinéa pour préciser que la déduction d’une facture n’est pas admise lorsque l’administration constate les deux défaillances suivantes :

- l’émission d’une facture par ou au nom d’un fournisseur qui ne satisfait pas aux obligations de déclaration et de paiement prévues par le CGI ;

- et l’inexistence d’une activité effective.

Ces deux défaillances constituent ainsi, des conditions cumulatives pour rejeter en matière d’IS, d’IR et de TVA, la déduction de la facture de complaisance dont l’objet porte sur une opération fictive de livraison de biens ou de marchandises ou sur une prestation de services

ou de travaux qui n’est pas réellement effectuée.

Dans le cas où l’administration fiscale procède à des poursuites judiciaires à l’encontre des fournisseurs défaillants précités et afin de sensibiliser les autres contribuables sur le risque qui se rattache à l’utilisation des factures fictives, le 3ème alinéa de l’article 146 prévoit la

publication par l’administration sur son site électronique, de la liste des numéros d’identification fiscale, qu’elle tient et met à jour régulièrement après un jugement ayant acquis la force de la chose jugée, suite à la procédure relative à l’application des sanctions pénales aux infractions fiscales prévues à l’article 231 du CGI.

A ce titre, il convient de noter que la remise en cause de la déductibilité des factures fictives n’est pas conditionnée par la publication par l’administration fiscale de la liste des fournisseurs défaillants précités.

- Institution de la neutralité fiscale pour les opérations de restructuration des établissements et entreprises publics

Pour accompagner le projet de refonte globale des Etablissements et Entreprises Publics (EEP) visant à assurer la cohérence de leurs missions et à améliorer leur efficience économique et sociale, l’article 6-I de la LF n° 65-20 précitée a complété les dispositions des articles 105-4°,

129-IV-30° et 161-VI du CGI, afin d’instituer la neutralité fiscale pour toutes les opérations de restructuration des EEP précités, en matière d’impôt sur les sociétés, de taxe sur la valeur ajoutée et des droits d’enregistrement.

– En matière d’IS :

L’article 161-VI du CGI a prévu que les opérations de restructuration des établissements et entreprises publics, prévues par les textes législatifs et réglementaires en vigueur, peuvent être réalisées sans incidence sur leur résultat fiscal, lorsque les éléments apportés sont inscrits dans le bilan des entités concernées à leur valeur figurant au dernier bilan clos desdits

établissements et entreprises publics avant ces opérations.

– En matière de TVA :

Dans le cas d’opérations de restructuration des établissements et entreprises publics, prévues par les textes législatifs et réglementaires en vigueur, le droit à déduction de la TVA est transféré conformément aux dispositions de l’article 105-4° du CGI, à l’instar des opérations

de fusion, scission ou de transformation de la forme juridique, et ce à condition que le montant de la TVA transféré soit identique à celui figurant dans l’acte de restructuration.

– En matière des DE :

L’article 129-IV-30° du CGI a prévu l’exonération des droits d’enregistrement, des actes et écrits relatifs aux opérations de restructuration des établissements et entreprises publics,

prévues par les textes législatifs et réglementaires en vigueur, lorsque les éléments apportés sont inscrits dans le bilan des entités concernées à leur valeur figurant au dernier bilan clos desdits établissements et entreprises publics avant ces opérations.

Date d’effet :

Ces nouvelles dispositions sont applicables au titre des opérations de restructuration des établissements et entreprises publics réalisées à compter du 1er janvier 2021.

- Neutralité fiscale des opérations de transfert se rapportant aux installations des énergies renouvelables réalisées dans le cadre de la loi n° 38-16 L’article 2 de la loi n° 38-16 modifiant et complétant l’article 2 du dahir n° 1-63-226 du 5 août 1963 portant création de l’Office National de l’Electricité, prévoit le transfert de l’ONEE à MASEN SA, en pleine propriété et à titre gratuit, de certains biens servant à l’activité des

installations des énergies renouvelables, de manière progressive, au plus tard à la fin de la cinquième année suivant la date de publication de cette loi.

Cet article stipule également que le régime fiscal applicable à cette opération de transfert sera fixé par une loi de finances.

Dans ce cadre, et afin d’accompagner la mise en œuvre de ce projet, l’article 6-I de la loi de finances n° 65-20 a complété les dispositions des articles 92-I-53°, 102 (dernier alinéa), 105- 5°, 129-IV-31° et 161-VII du CGI afin d’instituer la neutralité fiscale des opérations de transfert

se rapportant aux installations des énergies renouvelables précitées, en matière d’impôt sur les sociétés, de taxe sur la valeur ajoutée et des droits d’enregistrement.

En matière d’IS :

L’article 161-VII du CGI a prévu que les opérations de transfert prévues par la loi n° 38-16 précitée peuvent être réalisées sans incidence sur le résultat fiscal, à condition que ces transferts soient réalisés à la valeur nette comptable d’origine à la date du transfert.

En matière de TVA :

L’article 6 de la loi de finances 2021 a institué au niveau de l’article 92-I-53°du CGI l’exonération avec droit à déduction des opérations de transfert d’actifs relatifs aux installations des énergies renouvelables réalisées dans le cadre de la loi n° 38-16 modifiant et

complétant l’article 2 du dahir n° 1-63-226 du 14 rabii I 1383 (5 août 1963) portant création de l’Office National de l’Electricité.

Ainsi, en application des dispositions de l’article 105 du CGI tel qu’il a été complété par la loi de finances 2021, le montant de la TVA relatif auxdites opérations, inscrit au bilan de l’établissement public, peut être transféré au bilan de la société, à l’instar des opérations de fusion, scission ou de transformation de la forme juridique, à condition que ce montant soit identique à celui figurant dans l’acte de transfert.

Par ailleurs, l’article 102 du CGI est complété par une disposition qui exclut ces opérations de transfert d’actifs de la régularisation relative aux biens amortissables prévue aux articles 102 et 104-II-2° du CGI.

En matière des DE :

L’article 129-IV-31° du CGI a prévu l’exonération des droits d’enregistrement, des actes et écrits portant transfert d’actifs et de passifs relatifs aux installations des énergies renouvelables réalisé dans le cadre de la loi n° 38-16 précitée.

Date d’effet :

Ces nouvelles dispositions sont applicables aux opérations de transfert réalisées à compter du 1 er janvier 2021.

- Réaménagement du dispositif des sanctions pénales et des règles de procédures applicables à certaines infractions fiscales

Dans le cadre du renforcement des moyens de lutte contre la fraude fiscale notamment celles relatives à l’usage des factures fictives, l’article 6-I de la loi de finances n° 65-20 a modifié et complété les dispositions de l’article 192 du CGI relatif aux sanctions pénales par les dispositions suivantes :

- l’application des sanctions pénales lorsqu’une personne permet à autrui de se soustraire à sa qualité de contribuable ou au paiement de l’impôt ou en vue d’obtenir des déductions ou remboursements indus ;

- l’institution de l’application desdites sanctions en cas d’émission de factures fictives, en plus des autres cas déjà visés à l’article 192-I du CGI ;

- la suppression de la condition de récidive avant l’expiration d’un délai de cinq (5) ans qui suit un jugement de la condamnation à l’amende prévue à l’article 192-I du CGI, afin de permettre l’application des sanctions pénales dès la première infraction.

Concernant la procédure d’application des sanctions pénales aux infractions fiscales prévues à l’article 231 du CGI, l’article 6-I de la loi de finances n° 65-20 a modifié et complété cet article, afin d’introduire les dispositions suivantes : - l’exclusion des plaintes relatives à l’émission des factures fictives, visées à l’article 192 du CGI, de la procédure de consultation préalable de la commission des infractions fiscales par le ministre chargé des finances ou la personne déléguée par lui à cet effet ;

- l’institution de la possibilité pour le ministre chargé des finances ou la personne déléguée par lui à cet effet de saisir directement le procureur du Roi compétent, à raison du lieu de l’infraction, pour les plaintes se rapportant aux infractions relatives à l’émission des factures fictives visées à l’article 192 du CGI.

- Suspension de la durée de vérification et interruption de la prescription, en cas d’envoi d’une demande de renseignements auprès des administrations fiscales étrangères

En vertu des conventions et accords conclus avec les pays partenaires, l’administration fiscale marocaine dispose du droit de recueillir des renseignements à des fins fiscales auprès des administrations fiscales étrangères dans le cadre de l’assistance administrative.

Afin d’améliorer l’action de l’administration pour la mise en œuvre de ce droit, l’article 6-I de la loi de finances n° 65-20 a modifié les dispositions des articles 212-I et 232-V du CGI afin

d’instituer :

1) La suspension du délai de vérification, en cas d’envoi des demandes de renseignements aux administrations fiscales des Etats ayant conclu avec le Maroc des conventions ou accords permettant un échange de renseignements à des fins fiscales, dans la limite de cent quatre-vingt (180) jours, à compter de la date d’envoi desdites demandes ;

Il est à signaler, à ce titre, que l’inspecteur des impôts est tenu d’informer le contribuable de la date d’envoi de la demande de renseignements précitée, dans un délai maximum de quinze (15) jours à compter de la date de cet envoi, selon un imprimé modèle établi par l’administration et dans les formes prévues à l’article 219 du code précité.

2) L’interruption de la prescription, en cas d’envoi des demandes de renseignements précitées.

Date d’effet :

Ces nouvelles dispositions sont applicables aux procédures de vérification de comptabilité engagées à compter du 1er janvier 2021. - Mise en conformité de certaines règles applicables en matière de prix de transfert avec les normes internationales

La L.F pour l’année budgétaire 2019 avait institué l’obligation pour les entreprises ayant des liens de dépendance directe ou indirecte avec des entreprises situées hors du Maroc, de mettre spontanément à la disposition de l’administration fiscale la documentation permettant

de justifier leur politique de prix de transfert.

Afin d’améliorer ce dispositif fiscal, en conformité avec les normes internationales, l’article 6- I de la loi de finances n° 65-20 a modifié et complété les dispositions des articles 185-IV, 210 et 214-II et III du CGI, afin d’introduire les mesures suivantes :

– Limitation du champ d’application de l’obligation de présentation de la

documentation des prix de transfert aux grandes entreprises

Avant l’entrée en vigueur de la LF n° 65-20 pour l’année 2021, l’obligation de mettre à la disposition de l’administration fiscale la documentation permettant de justifier la politique de prix de transfert s’appliquait à toutes les entreprises ayant des liens de dépendance directe

ou indirecte avec des entreprises situées hors du Maroc, sans distinction de leur taille et de la nature de leurs transactions.

Vu que le coût de conformité à cette obligation pourrait pénaliser les petites et moyennes entreprises, l’article 6-I de la loi de finances n° 65-20 précitée a complété les dispositions de l’article 214-III-A du CGI par une disposition limitant le champ d’application de l’obligation de produire un fichier principal et un fichier local aux grandes entreprises.

Ainsi, cette documentation doit être, désormais, produite par lesdites entreprises lorsque :

- leur chiffre d’affaires réalisé et déclaré, hors taxe sur la valeur ajoutée, est supérieur ou égal à cinquante (50) millions de dirhams ;

- ou leur actif brut figurant au bilan à la clôture de l’exercice concerné est supérieur ou égal à cinquante (50) millions de dirhams.

L’article 214-III-A du CGI précité a été également complété par une disposition précisant la procédure à suivre en cas de défaut de communication de tout ou partie de la documentation

précitée au cours de la vérification d’un exercice. Dans ce cas, le contribuable est invité dans les formes prévues à l’article 219 du CGI, à produire les documents manquants dans un délai de trente (30) jours à compter de la date de réception de la demande de communication

desdits documents.

Par ailleurs, l’article 214-III du CGI a été complété par un nouveau paragraphe C qui a précisé qu’à défaut de communication de la documentation précitée dans les délais visés aux paragraphes A ou B ou lorsque les documents communiqués sont incomplets, insuffisants ou

erronés, le lien de dépendance entre les entreprises concernées est supposé établi.

Institution d’une sanction pour défaut de production de la documentation des prix de transfert

L’article 6-I de la loi de finances n° 65-20 précitée a complété les dispositions de l’article 185 du CGI par un nouveau paragraphe IV, afin d’instituer une sanction pour les entreprises n’ayant pas produit à l’administration fiscale les documents manquants prévus à l’article 214-

III- A du CGI précité.

Ces entreprises sont passibles d’une amende égale à 0,5% du montant des transactions concernées par les documents non produits.

Le montant de l’amende précitée ne peut être inférieur à deux cent mille (200.000) dirhams par exercice concerné. Cette amende est émise par voie de rôle.

Amélioration de la rédaction et adaptation de la terminologie

L’article 6-I de la loi de finances n° 65-20 précitée a modifié les dispositions des articles 210 et 214 (II et III-A) du CGI afin d’améliorer la rédaction du texte et d’adapter la terminologie avec les standards internationaux en la matière.

- Clarification précisant que les dispositions relatives aux demandes de consultations fiscales préalables ne visent que les opérations effectuées au Maroc La loi de finances pour l’année 2018 avait institué la possibilité pour les contribuables de demander une consultation fiscale préalable à l’administration fiscale pour statuer sur le

régime fiscal applicable à leur situation de fait, au regard de la législation et la réglementation en vigueur.

Cette demande est limitée aux situations suivantes :

-les montages juridiques et financiers portant sur les projets d’investissement à réaliser ;

-les opérations de restructuration des entreprises et des groupes de sociétés situés au Maroc ;

-les opérations à réaliser entre entreprises situées au Maroc et ayant des liens de dépendance directs ou indirects ;

-les opérations susceptibles de constituer un abus de droit.

Afin de délimiter le domaine d’application du dispositif fiscal relatif à la consultation fiscale

préalable, l’article 6-I de la loi de finances n° 65-20 précitée a modifié les dispositions de

l’article 234 quater du CGI, en vue de préciser que lesdites demandes de consultations fiscales

ne peuvent pas porter sur les opérations effectuées avec des entreprises situées hors du

Maroc.

- Prorogation du délai d’application de la mesure transitoire prévue pour

l’encouragement des opérations d’apport d’immeubles aux OPCI

Afin d’accompagner les OPCI durant la première phase de leur lancement, la loi de finances pour l’année 2017 avait prévu une mesure transitoire pour l’encouragement des opérations d’apport d’immeubles aux OPCI réalisées, par les contribuables soumis à l’IS et à l’IR

professionnel (RNR/RNS) et par les particuliers, entre le 1er janvier 2018 et le 31 décembre 2020, sous réserve du respect de certaines conditions.

L’article 6-I de la loi de finances n° 65-20 précitée a modifié les dispositions de l’article 247- XXVI (A et B) du CGI, afin d’accorder un délai supplémentaire de deux ans pour l’application de la mesure transitoire précitée. - Institution d’une contribution sociale de solidarité sur les bénéfices et les revenus au titre de l’année 2021

L’article 6-III de la L.F. n° 65-20 pour l’année 2021 a abrogé et remplacé les dispositions du Titre III du Livre III du CGI, afin d’instituer une contribution sociale de solidarité sur les bénéfices et les revenus, à verser au titre de l’année 2021.

Personnes imposables

Cette contribution s’applique :

- aux sociétés telles que définies à l’article 2-III du CGI, à l’exclusion :

des sociétés exonérées de l’impôt sur les sociétés de manière permanente visées à l’article 6-I-A du CGI ;

des sociétés exerçant leurs activités dans les zones d’accélération industrielle visées à l’article 6 (I-B-6°) du CGI ;

des sociétés de services bénéficiant du régime fiscal prévu pour la place financière «Casablanca Finance City». - aux personnes physiques titulaires de revenus professionnels tels que définis à l’article 30 (1° et 2°) du CGI ;

- aux personnes physiques titulaires de revenus agricoles imposables tels que définis à l’article 46 du CGI ;

- aux personnes physiques titulaires de revenus salariaux et assimilés tels que définis à l’article 56 du CGI ;

- aux personnes physiques titulaires de revenus fonciers tels que définis à l’article 61-I du CGI.

NB : L’article 267 du CGI prévoit d’exclure du champ d’application de la CSS uniquement les sociétés de services bénéficiant du régime fiscal prévu pour la place financière «Casablanca Finance City». Ainsi, les sociétés ayant le statut CFC, mais qui ne sont pas éligibles aux

avantages fiscaux de cette place financière, sont tenues de verser la contribution sociale de solidarité sur les bénéfices et les revenus.

– Liquidation

Pour les sociétés, la contribution précitée est calculée sur la base du même montant du bénéfice net visé à l’article 19-I-A du CGI servant pour le calcul de l’impôt sur les sociétés et qui est égal ou supérieur à un million (1 000 000) de dirhams, au titre du dernier exercice clos, selon les taux proportionnels ci-après :

- 1,50% pour les sociétés dont le bénéfice net est situé dans la tranche de 1 000 000 à 5 000 000 de dirhams ;

- 2,50% pour les sociétés dont le bénéfice net est situé dans la tranche de 5 000 001 à 40 000 000 de dirhams ;

- 3,50% pour les sociétés dont le bénéfice net est supérieur à 40 000 000 de dirhams.

Pour les personnes physiques, la contribution est calculée sur le revenu global annuel de source marocaine net d’impôts, constitué des revenus acquis ou réalisés visés à l’article 267 du CGI, lorsque le montant dudit revenu est égal ou supérieur à 240 000 dirhams. Cette contribution est calculée selon le taux de 1,50%.

Ainsi, pour : - les revenus professionnels, la contribution s’applique sur le montant du bénéfice net comptable ou sur le montant de la base imposable du revenu professionnel réalisé par les contribuables soumis au régime de la contribution professionnelle unique, diminué du montant de l’IR exigible ;

- les revenus agricoles imposables, la contribution s’applique sur le montant du bénéfice net comptable diminué du montant de l’IR exigible ;

- les revenus fonciers, la contribution s’applique sur le montant brut du revenu acquis, diminué du montant de l’IR exigible ;

- les revenus salariaux, la contribution s’applique sur le revenu brut diminué du montant des charges et cotisations sociales obligatoires et du montant de l’I.R exigible.

Dans ce cas, la contribution est prélevée sur la base du revenu salarial effectivement perçu par le contribuable.

Il est à préciser que lorsque l’employeur procède à la déduction des intérêts de prêts pour l’acquisition ou la construction d’un logement destiné à l’habitation principale ou des primes ou cotisations se rapportant aux contrats d’assurance-retraite, l’IR à prendre en considération pour la détermination de la base de la contribution sociale de solidarité, au titre du revenu du salarié, correspond à l’IR calculé sur la base du revenu net salarial avant d’effectuer lesdites déductions.

Obligations de déclaration Les sociétés concernées par cette contribution doivent souscrire une déclaration, par procédé électronique, selon un modèle établi par l’administration, précisant le montant du bénéfice net visé à l’article 268 du CGI et le montant de la contribution y afférent, dans les trois (3) mois qui suivent la date de clôture du dernier exercice comptable, et ce conformément aux dispositions de l’article 270-I du CGI.

Ainsi, lessociétés dont le dernier exercice comptable coïncide avec l’année civile 2020, clôturé le 31/12/2020, doivent souscrire la déclaration précitée dans les trois (3) mois qui suivent cette date de clôture.

– Liquidation

Pour les sociétés, la contribution précitée est calculée sur la base du même montant du bénéfice net visé à l’article 19-I-A du CGI servant pour le calcul de l’impôt sur les sociétés et qui est égal ou supérieur à un million (1 000 000) de dirhams, au titre du dernier exercice clos, selon les taux proportionnels ci-après :

- 1,50% pour les sociétés dont le bénéfice net est situé dans la tranche de 1 000 000 à 5 000 000 de dirhams ;

- 2,50% pour les sociétés dont le bénéfice net est situé dans la tranche de 5 000 001 à 40 000 000 de dirhams ;

- 3,50% pour les sociétés dont le bénéfice net est supérieur à 40 000 000 de dirhams.

Pour les personnes physiques, la contribution est calculée sur le revenu global annuel de source marocaine net d’impôts, constitué des revenus acquis ou réalisés visés à l’article 267 du CGI, lorsque le montant dudit revenu est égal ou supérieur à 240 000 dirhams. Cette contribution est calculée selon le taux de 1,50%.

Ainsi, pour : - les revenus professionnels, la contribution s’applique sur le montant du bénéfice net comptable ou sur le montant de la base imposable du revenu professionnel réalisé par les contribuables soumis au régime de la contribution professionnelle unique, diminué du montant de l’IR exigible ;

- les revenus agricoles imposables, la contribution s’applique sur le montant du bénéfice

net comptable diminué du montant de l’IR exigible ; - les revenus fonciers, la contribution s’applique sur le montant brut du revenu acquis,

diminué du montant de l’IR exigible ; - les revenus salariaux, la contribution s’applique sur le revenu brut diminué du montant des charges et cotisations sociales obligatoires et du montant de l’I.R exigible.

Dans ce cas, la contribution est prélevée sur la base du revenu salarial effectivement perçu par le contribuable.

Il est à préciser que lorsque l’employeur procède à la déduction des intérêts de prêts pour l’acquisition ou la construction d’un logement destiné à l’habitation principale ou des primes ou cotisations se rapportant aux contrats d’assurance-retraite, l’IR à prendre en considération pour la détermination de la base de la contribution sociale de solidarité, au titre du revenu du salarié, correspond à l’IR calculé sur la base du revenu net salarial avant d’effectuer lesdites déductions.

– Obligations de déclaration

Les sociétés concernées par cette contribution doivent souscrire une déclaration, par procédé électronique, selon un modèle établi par l’administration, précisant le montant du bénéfice net visé à l’article 268 du CGI et le montant de la contribution y afférent, dans les trois (3) mois

qui suivent la date de clôture du dernier exercice comptable, et ce conformément aux dispositions de l’article 270-I du CGI.

Ainsi, les sociétés dont le dernier exercice comptable coïncide avec l’année civile 2020, clôturé le 31/12/2020, doivent souscrire la déclaration précitée dans les trois (3) mois qui suivent cette date de clôture.

Pour les sociétés dont l’exercice est à cheval sur deux années, elles doivent souscrire la déclaration précitée au titre de l’exercice dont la date d’échéance du dépôt de la déclaration de trois (3) mois expire en 2021.

Les personnes physiques titulaires de revenus professionnels, agricoles et/ou fonciers doivent souscrire une déclaration, par procédé électronique, sur ou d’après un imprimé-modèle établi par l’administration, précisant le montant du ou des revenu(s) net d’impôt visé à l’article 268

du CGI et le montant de la contribution y afférent, avant le 1 er juin de l’année 2021.

Les employeurs et débirentiers qui versent des revenus salariaux et assimilés passibles de la contribution doivent souscrire une déclaration, par procédé électronique, sur ou d’après un imprimé-modèle établi par l’administration, en même temps que les déclarations prévues

respectivement aux articles 79 et 81 du CGI.

Cette déclaration doit comporter le montant du revenu net d’impôt visé à l’article 268 du CGI et le montant de la contribution y afférent.

Les personnes physiques qui disposent de plusieurs revenus salariaux et assimilés versés par plusieurs employeurs ou débirentiers, doivent souscrire une déclaration de régularisation, par procédé électronique, sur ou d’après un imprimé-modèle établi par l’administration, avant le 1 er février de l’année 2022.

Cette déclaration doit comporter le montant global net d’impôt visé à l’article 268 du CGI et le montant de la contribution y afférent.

– Obligations de versement

Les sociétés concernées par cette contribution doivent verser spontanément le montant de la contribution, en même temps que la déclaration visée à l’article 270-I du CGI.

En ce qui concerne les personnes physiques visées à l’article 267 du CGI, le montant de la contribution doit être versé :

- pour les revenus professionnels, agricoles et fonciers, en même temps que la déclaration visée à l’article 270-II du CGI ;

- pour les revenus salariaux et assimilés, par voie de retenue à la source opérée par les employeurs et débirentiers dans le délai et les conditions prévues à l’article 174- I du CGI ;

Dans ce cas, la contribution est versée par l’employeur ou débirentier dans les mêmes conditions que celles prévues en matière de revenus salariaux, dans le mois qui suit celui au cours duquel l’IR sur salaires est retenu et versé. - pour les personnes physiques qui disposent de plusieurs revenus salariaux et assimilés, en même temps que la déclaration visée à l’article 270-IV du CGI, sous réserve de l’imputation du montant de la contribution ayant fait l’objet de la retenue à la source par l’employeur ou débirentier.

– Recouvrement, contrôle, contentieux, sanctions et prescription

Les dispositions relatives au recouvrement, au contrôle, au contentieux, aux sanctions et à la prescription, prévues dans le CGI en matière d’impôt sur les sociétés ou d’impôt sur le revenu s’appliquent à la contribution sociale de solidarité au titre des bénéfices nets réalisés par les sociétés et des revenus professionnels, agricoles, salariaux et assimilés et fonciers des personnes physiques.

-Durée d’application

La contribution sociale de solidarité sur les bénéfices et les revenus s’applique au titre de l’année 2021.

-Non déductibilité de la contribution sociale de solidarité sur les bénéfices et les revenus

Les dispositions de l’article 11- IV du CGI, telles que modifiées par l’article 6-I de la L.F. n° 65- 20 pour l’année 2021, prévoient que le montant de la contribution sociale de solidarité sur les bénéfices et les revenus n’est pas déductible du résultat fiscal.

-Dispositions transitoires

L’article 6-IV-3 de la L.F. n° 65-20 pour l’année 2021 prévoit que les dispositions relatives à la contribution sociale de solidarité sur les bénéfices instituée par l’article 7-III de la L.F. n° 80-

18 pour l’année 2019 au niveau du Titre III du Livre III du CGI, qui étaient en vigueur au 31 décembre 2020, demeurent applicables, pour les besoins d’assiette, de contrôle, de contentieux et de recouvrement de cette contribution, aux exercices concernés par ladite contribution (2019 et 2020).

Exemples de calcul de la contribution sociale de solidarité au titre de l’impôt sur le revenu

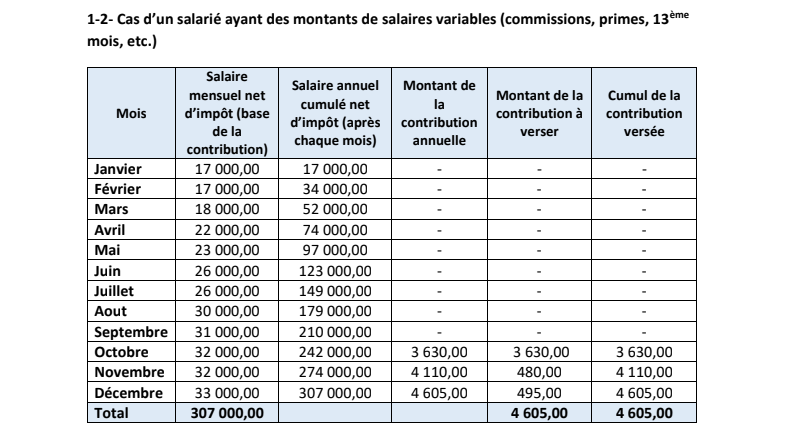

1- Cas de revenus salariaux

1-1- Cas d’un salarié ayant un salaire régulier annuel qui atteint le seuil éligible à la contribution

La contribution n’est due que lorsque le montant cumulé des salaires perçus, pendant un mois, atteint le seuil d’éligibilité à ladite contribution. Ainsi, ce n’est qu’au mois d’octobre que ledit seuil est atteint.

La contribution est liquidée sur la base du salaire cumulé au titre d’une période inférieure à 12 mois, net d’impôt, et versée en totalité par les employeurs après imputation de la contribution déjà versée.

Au mois de décembre, la contribution est calculée sur la base du salaire annuel net d’impôt et versée après imputation de la somme des montants de la contribution déjà versés.

En définitive, le total des contributions mensuelles versées jusqu’au mois de décembre est égal au montant de la contribution annuelle calculée sur la base du salaire annuel net d’impôt.

2- Cas de revenus professionnels

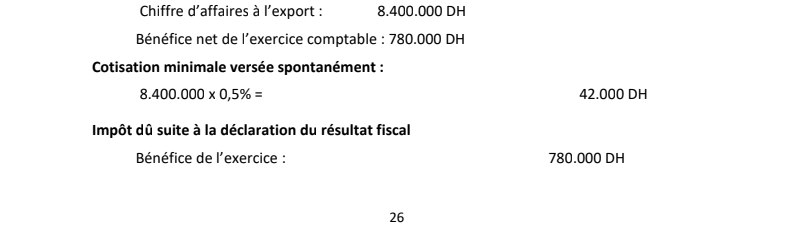

Un exportateur, personne physique soumis à l’I.R selon le régime du résultat net réel, a souscrit au titre de l’exercice 2020 la déclaration de son résultat fiscal et de chiffre d’affaires comme suit ; sachant que sa première opération d’exportation a été réalisée en 2011, année de création de son entreprise.

Chiffre d’affaires à l’export : 8.400.000 DH

Bénéfice net de l’exercice comptable : 780.000 DH

Cotisation minimale versée spontanément :

8.400.000 x 0,5% = 42.000 DH

Impôt dû suite à la déclaration du résultat fiscal

Bénéfice de l’exercice : 780.000 DH

Déficit reportable : -90.000 DH

Impôt dû : (780.000 -90.000) x 20% = 138.000 DH

I.R exigible après réduction pour charges de famille (trois déductions) et imputation de la CM déjà versée :

138.000 – 1.080 – 42.000 = 94 920 DH

Base de calcul de la contribution

Revenus nets d’impôt : 780.000 – (94.920 +42.000) = 643.080 DH

Montant de la contribution 643.080 x 1,5 % = 9.646,20 DH

Le contribuable doit souscrire, par procédé électronique, la déclaration de la contribution sur ou d’après un imprimé-modèle établi par l’administration, en précisant le montant du revenu professionnel net d’impôt et verser le montant de la contribution y afférent, avant le 1er juin de l’année 2021.

N.B : Lorsque ce contribuable bénéficie d’une exonération totale de l’impôt sur le revenu (cinq premières années d’exportation), la base de liquidation de la contribution est le bénéfice net de l’exercice comptable déclaré puisque l’impôt est nul.

3- Cas de revenus agricoles

Un contribuable soumis à l’IR au titre de ses revenus agricoles réalise un chiffre d’affaires de 5.800.000 de dirhams.

Le bénéfice afférent à l’exploitation agricole dudit contribuable est de 460.000 dirhams.

Cotisation minimale versée spontanément :

5.800.000 x 0,5% = 29.000 DH

Impôt dû suite à la déclaration annuelle du revenu global

Bénéfice net de l’exercice : 460.000 DH

Impôt dû : 460.000 x 20% = 92.000 DH

I.R exigible après imputation de la CM déjà versée :

92.000 – 29.000 = 63.000 DH

Base de calcul de la contribution

Revenus nets d’impôt : 460.000 – (63.000 + 29.000) = 368.000 DH

Montant de la contribution 368.000 x 1,5 % = 5.520 DH

Le contribuable doit souscrire, par procédé électronique, la déclaration de la contribution sur ou d’après un imprimé-modèle établi par l’administration, en précisant le montant du revenu

agricole net d’impôt et verser le montant de la contribution y afférent, avant le 1er juin de l’année 2021.

4- Cas de revenus fonciers

Un contribuable dispose de plusieurs revenus fonciers bruts imposables provenant de la location des biens immeubles suivants :

- un magasin à une société « X » pour un montant annuel de 180.000 DH ;

- un appartement à une société « Y » pour un montant annuel de 80.000 DH ;

- un magasin à une société « Z » pour un montant annuel de 120.000 DH.

Montant total des revenus fonciers imposables :

180.000 + 80.000 + 120.000= 380.000 DH

Montant de l’IR retenu à la source :

(180.000 x 15%) + (80.000 x 10%) + (120.000 x 15%)= 53.000 DH

Calcul de l’impôt dû suite au dépôt de la déclaration annuelle des revenus fonciers :

380.000 x 15% = 57.000 DH

Reliquat de l’IR versé en guise de régularisation :

57.000 – 53.000 = 4.000 DH

Base de calcul de la contribution

Revenus fonciers nets d’impôt : 380.000 – (53.000 +4.000) = 323.000 DH

Montant de la contribution 323.000 x 1,5 % = 4.845 DH

Le contribuable concerné doit souscrire, par procédé électronique, la déclaration de la contribution sur ou d’après un imprimé-modèle établi par l’administration, en précisant le montant du revenu foncier net d’impôt et verser le montant de la contribution y afférent, avant le 1er juin de l’année 2021.

5- Cas des prestations servies au titre d’un contrat d’assurance sur la vie

Un contrat d’assurance sur la vie arrive à son terme après l’écoulement de 8 années à compter de la date de sa souscription. Le 1er Janvier 2021 la société d’assurance verse à l’assuré un capital de : 2 400 000 DH.