Les primes et décotes Fiche récapitulative

Les décotes pour non liquidité

Deux décotes doivent être distinguées.

Décote “générale” pour non liquidité

Cette décote trouve son explication dans le fait que l’investisseur est prêt à rémunérer la liquidité. Les biens qui ne sont pas liquides (hors contraintes juridiques liées aux statuts ) au jour de l’évaluation ont une valeur moindre.

Cet abattement s’impose dans deux cas :

– lorsque la société est évaluée en fonction de la seule approche de l’actif net réévalué48. En effet, la valeur patrimoniale obtenue correspond à la somme des valeurs des biens composant l’actif considérés comme liquides. Or ces biens ne sont pas liquides et leur immobilisation à l’actif doit être prise en compte en appliquant un abattement pour non liquidité.

Dans l’hypothèse où l’utilisation d’autres méthodes aboutit à établir la valeur intrinsèque de la société, l’application d’un abattement pour non liquidité ne se justifie pas.

– lorsque les titres non cotés sont valorisés par comparaison avec des titres cotés. Dans ce cas, la décote permet de tenir compte de l’absence de cotation des actions.

À l’inverse des titres cotés qui, se négociant sur un marché parfait,

sont considérés comme totalement liquides 49 les titres non cotés se

- En général, les titres sont valorisés par la combinaison de différentes

méthodes. Néanmoins cette possibilité peut se présenter par exemple lorsque la société dont l’objet est la gestion d’un patrimoine, ne génère pas de bénéfices (S.C.I. familiale, holdings patrimoniaux). - Sauf dans les cas ou le marché ne remplit pas son rôle, (volume de transaction insuffisant sur le titre, acquisition d’un bloc de contrôle, etc…).

traitent sur un marché non organisé et étroit et ne peuvent être convertis immédiatement en liquidités sans perte de valeur.

Aussi une décote pour non liquidité doit-elle être appliquée lorsque l’évaluation des titres non cotés est établie à l’aide de comparaisons boursières que celles-ci soient directes ou au moyen de multiples ou taux tirés du marché boursier.

Lorsque le paquet d’actions non cotées à valoriser emporte pouvoir de contrôle, la décote pour non liquidité peut se compenser par l’application d’une prime de contrôle.

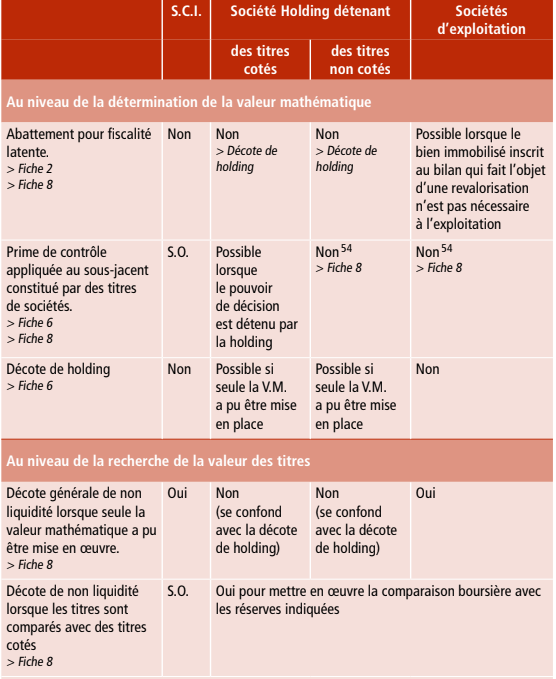

Décote liée aux contraintes juridiques ou contractuelles

La décote pour clause d’agrément s’impose pour les parts sociales qui ont par nature une liberté de cession limitée.

Elle s’applique également pour les actions des S.A. ou S.A.S. qui prévoient dans leur statut de telles clauses.

Cependant, cette décote n’affecte en règle générale que les titres minoritaires dès lors que les associés majoritaires, sauf si l’unanimité est requise, ne souffrent évidemment pas de ces contraintes juridiques.

L’existence de pactes d’actionnaires – qui est une convention entre les parties signataires, et peut affecter temporairement la liquidité du fait de la volonté de celui qui le signe – ne justifie pas d’abattement supplémentaire, dès lors qu’ils comportent également des avantages (contrôle, avantage fiscal, etc.)

L’abattement pour fiscalité latente

Cet abattement trouve éventuellement à s’appliquer dans le calcul de la valeur mathématique après revalorisation des actifs immobilisés. Deux situations doivent être envisagées.

Titres d’une société opérationnelle

La distinction doit être faite entre les actifs nécessaires à

l’exploitation, et ceux qui ne le sont pas :

– les biens immobilisés, nécessaires à l’exploitation n’ont pas vocation a être cédés par un repreneur. Au contraire, ils sont indispensables à la poursuite de l’activité de la société. En cas de revalorisation, il n’y a donc pas lieu de tenir compte d’une fiscalité latente ;

– en revanche les biens immobilisés non nécessaires à l’exploitation et qui pourraient être cédés sans dommage pour l’entreprise doivent être évalués nets de tous frais et droits (cf. fiche 2).

Titres d’une société holding patrimoniale

Dans ce cas :

– soit la valeur des titres est recherchée par la seule valeur patrimoniale 50 et celle-ci est alors diminuée d’une décote dite de holding qui tient notamment compte de la fiscalité latente (cf. infra);

– soit leur valeur est recherchée à partir d’une pondération entre la valeur mathématique et la valeur de rendement ou de productivité. Dans ce cas, en général, la moyenne entre V.M.

et V.R. 51 entraîne une décote importante sur la valeur mathématique ne justifiant pas une décote supplémentaire.

La décote de holding

Cette décote, souvent constatée sur les sociétés holdings cotées, peut-être justifiée par (et donc être fonction de) plusieurs facteurs:

- Sous les réserves qui sont indiquées ci-avant.

- Ces valeurs sont généralement faibles dans le cas de holdings, dès lors que ces structures n’ont pas pour objet de dégager des profits et distribuer des dividendes.

– impact des plus-values latentes;

– décote de minorité liée à l’absence de contrôle de la société holding sur les participations;

– illiquidité des actifs possédés par la société holding.

Les montants observés sur le marché boursier, qui s’élèvent en

moyenne à 30% environ, peuvent atteindre exceptionnellement

50%.

La décote de holding doit être appliquée sur la valeur patrimoniale de la société lorsque seule cette approche est retenue pour l’évaluation des titres.

Cette décote est évidemment moindre ou nulle lorsque la valeur est recherchée non à partir de la seule valeur patrimoniale mais à partir d’une combinaison de méthode (cf. fiche 6 sur les sociétés holdings patrimoniales).

Prime de contrôle (ou surcote) et décote de minorité

Elles découlent du principe que la valeur moyenne des titres obtenue à partir de la valeur globale de la société peut varier en fonction du degré de contrôle que confère le paquet de titres acquis ou détenu. En supposant que le pouvoir de décision confère des avantages objectifs à ceux qui l’acquièrent, la valeur du titre majoritaire doit être supérieure à celle du titre minoritaire.

En principe, pour valoriser les titres non cotés, l’administration n’utilise pas de prime de contrôle ni de décote de minorité mais utilise des pondérations différentes selon que le titre emporte ou non pouvoir de décision.

Aussi, la valeur mathématique est-elle prédominante lorsque les titres représentent le pouvoir de décision dans la société, tandis que le rendement attendu est privilégié pour les associés minoritaires dès lors qu’il s’agit d’appréhender l’outil de production dans son ensemble et non sur un droit à des résultats à venir (cf. exemples dans la fiche 3).

Cependant, certains cas peuvent se présenter pour lesquels la pondération ne peut être mise en œuvre ou n’est pas suffisante pour prendre en compte la spécificité des titres minoritaires.

Ainsi :

– dans l’hypothèse où la société ne distribue pas de dividendes, la valeur moyenne est établie à partir de la valeur mathématique et de la valeur de productivité et le caractère minoritaire du titre n’est pas alors véritablement pris en compte par cette pondération ;

– la valeur mathématique est inférieure à la valeur de productivité et à la valeur de rendement 52. Après avoir éliminé la possibilité d’une erreur d’appréciation dans l’une ou l’autre des approches, la pondération doit être ajustée (cf. fiche 3).

Cas particulier Utilisation d’une prime de contrôle pour la revalorisation d’un paquet de titres cotés figurant à l’actif d’une société holding non cotée :

lorsque le paquet de titres cotés inscrit à l’actif immobilisé d’une société holding 53 emporte pouvoir de décision, il est possible de majorer le cours de bourse d’une prime de contrôle. Le principe d’une prime est observé sur le marché boursier lors des opérations de prise de contrôle et reconnu par les experts privés.

Son montant doit prendre en compte les avantages spécifiques liés au contrôle propre à chaque situation. Il peut être déterminé forfaitairement à partir des observations du marché boursier.

- Certaines sociétés fonctionnent avec des investissements matériels très réduits, la production de richesse est liée à un savoir-faire.

- À cet égard, l’évaluateur doit veiller à rester en cohérence avec les prises de position en matière de holding animatrice dans le cadre de l’I.S.F.

- Toutefois, s’il s’avérait que le caractère majoritaire des titres n’avait pas pu être pris en compte dans les différentes approches retenues, une prime de contrôle permettrait de corriger l’évaluation.

Les annexes

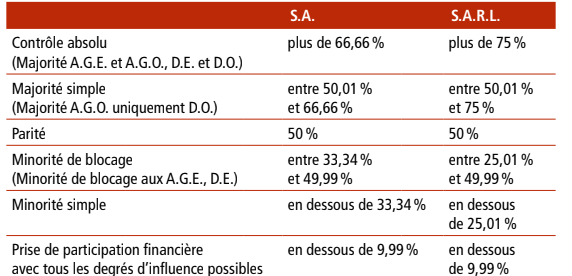

Les seuils de détention 1

À titre indicatif, les seuils de prise de contrôle sont indiqués ci-dessous.

Ces seuils correspondent à ceux exigés dans les S.A. pour les Assemblées générales ordinaires (A.G.O.) et les assemblées générales extraordinaires( A.G.E.).

Pour les S.A.R.L. ils correspondent aux quorum requis pour les modifications de statut (D.E.), ou pour les décisions ordinaires

(D.O.).

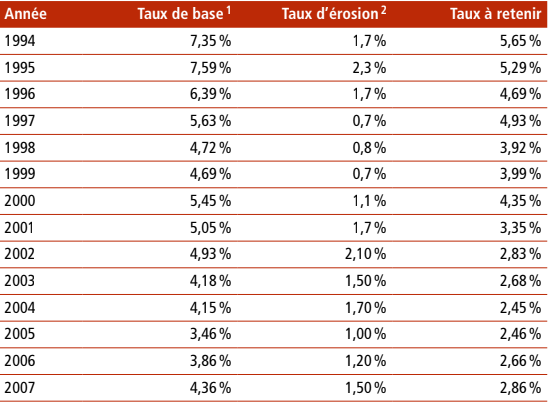

Taux de rendement des obligations et actions 2

Taux de rendement des obligations (emprunts d’État à long terme)

- Taux de rendement des emprunts d’État à long terme, moyenne mensuelle (T.M.E.). Source: http://www.banque france.fr/fr/ stat_conjoncture/series/statmon/html/tmf_france_

tauxmarfinan.htm (mt.m.h30030.b.m.t.b.x). - Inflation sous jacente, indice hors tarifs publics et produits à prix volatils, corrigé des mesures fiscales.

À compter de 2003 : Inflation sous jacente, indice hors tarifs publics et produits à prix volatils, corrigé des mesures fiscales et des variations saisonnières.

Source : note de conjoncture Insee (publication au mois de mars de chaque année).

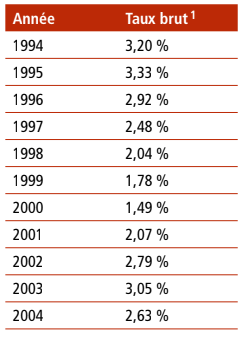

Taux de rendement des actions avant la réforme de l’avoir fiscal

- Source:http://www.banque-france.fr/fr/stat_conjoncture/series/statmon/html/tmf_ france_tauxmarfinan.htm (mt.m.h30001.b.m.t.b.x). Rappel du taux historique : 3% (hors avoir fiscal)

Taux de rendement des actions cotées après réforme de l’avoir fiscal.

Pour l’année 2005 le taux de rendement des actions des sociétés cotées figurant au CAC 40 est de 3,02%.

Tableau de calcul du goodwill ou survaleur 3