Dans le cadre de l’amélioration de la relation de confiance avec les contribuables et leur accompagnement dans la régularisation spontanée de leur situation fiscale, la loi de finances pour l’année budgétaire 2020 a permis aux contribuables dont les déclarations fiscales comportent des erreurs, des insuffisances ou des omissions concernant des opérations non comptabilisées, ayant pour conséquence une insuffisance de chiffre d’affaires ou de la base imposable, de procéder à la régularisation de leur situation.

Cette régularisation peut être effectuée en souscrivant une déclaration rectificative auprès de l’Administration fiscale (Article 247 XXVIII du CGI), au titre des exercices clôturés au cours de 2016, 2017 et 2018 Le contribuable peut souscrire sa déclaration individuellement : dans ce cas, il bénéficie de l’annulation des sanctions (Article 247-XXVIII-A).

Si le contribuable veut également bénéficier de dispense du contrôle fiscal (Article 247-XXVIII-B), il est amené à demander à l’Administration fiscale de lui communiquer l’état des irrégularités constatées par l’administration et à fournir,

par la suite une note explicative établie avec l’assistance d’un expert-comptable ou d’un comptable agréé jointe à sa déclaration rectificative.

L’Administration peut également conclure une convention avec les organisations professionnelles, ainsi, le contribuable y appartenant peut bénéficier de l’annulation des sanctions et dispense du contrôle fiscal suite au dépôt de sa

déclaration rectificative.

Les contribuables concernés peuvent souscrire la déclaration rectificative précitée et s’acquitter des droits complémentaires en un seul versement jusqu’au 15 décembre 2020.

Dans le cadre de la mise en œuvre de cette amnistie, un dispositif technique a été mis en service aussi bien en front office à travers l’espace SIMPL qu’au niveau du système Métier SIT, afin de garantir au contribuable un processus 100% digital.

Le présent guide est élaboré pour présenter le processus de cette régularisation spontanée de la situation fiscale.

SOMMAIRE

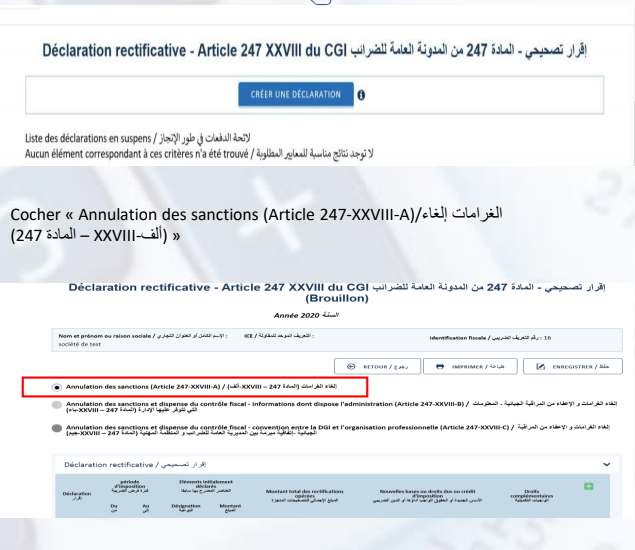

A- Annulation d’office des sanctions suite a la déclaration rectificative

– Renseignement des éléments de la déclaration rectificative

– Versement des droits correspondants

B- Annulation d’office des sanctions et dispense du contrôle fiscal, suite a la déclaration rectificative compte tenu des irrégularités communiquées par l’administration ou sur la base d’une convention conclue avec une organisation professionnelle

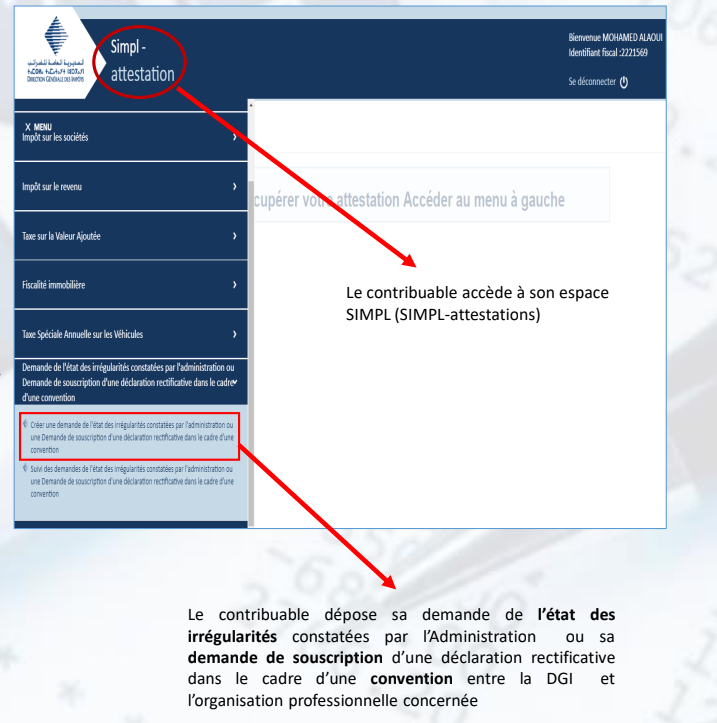

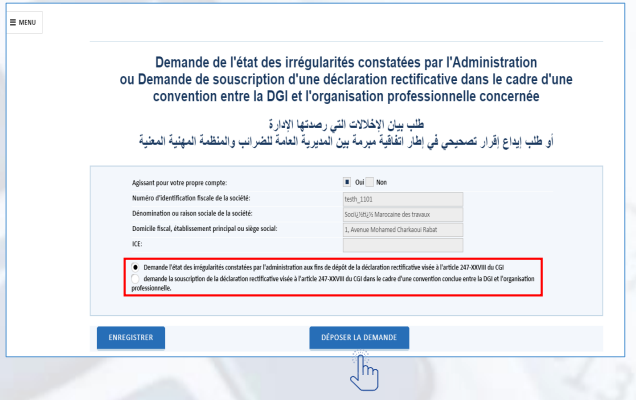

– Demande de l’état des irrégularités constatées par l’administration/ Demande de souscription d’une déclaration rectificative dans le cadre d’une convention entre la DGI et l’organisation professionnelle concernée

– Traitement des demandes au niveau du SIT

– Traitement des demandes des irrégularités par le SAR

– Traitement des demandes par le gestionnaire

– Traitement des demandes par le chef de subdivision et validation de l’Etat des irrégularités

– Consultation des demandes et suivi de leur traitement sur SIT

– Téléchargement de l’état des irrégularités ou l’état des éléments à retenir pour la souscription d’une déclaration rectificative dans le cadre d’une convention

– Dépôt de la déclaration rectificative et versement

A- ANNULATION D’OFFICE DES SANCTIONS SUITE A LA DECLARATION RECTIFICATIVE

Les contribuables ayant souscrit la déclaration précitée et ayant procédé spontanément au paiement du complément d’impôt, bénéficient de l’annulation d’office des majorations, amendes et pénalités prévues par le CGI.

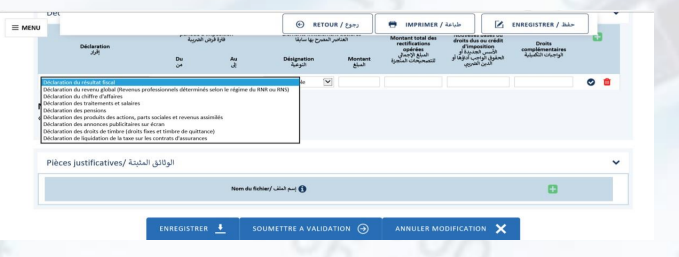

Les formulaires de la déclaration rectificative et du versement des droits correspondants sont disponibles sur SIMPL IS pour tous les types d’impôts.

Renseignement des éléments de la déclaration rectificative

A travers le site de la DGI : www.tax.gov.ma , Accéder à « Espace professionnels » puis cliquer sur « accédez au SIMPL IS »

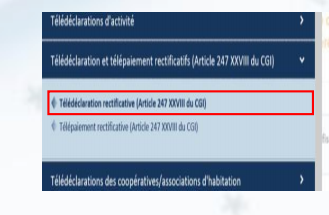

-Sous le menu « Télédéclaration et télépaiement rectificatifs (Article 247 XXVIII du CGI), cliquer sur « Télédéclaration rectificative (Article 247 XXVIII du CGI) »

-Un écran s’affiche, cliquer sur « Créer une déclaration »

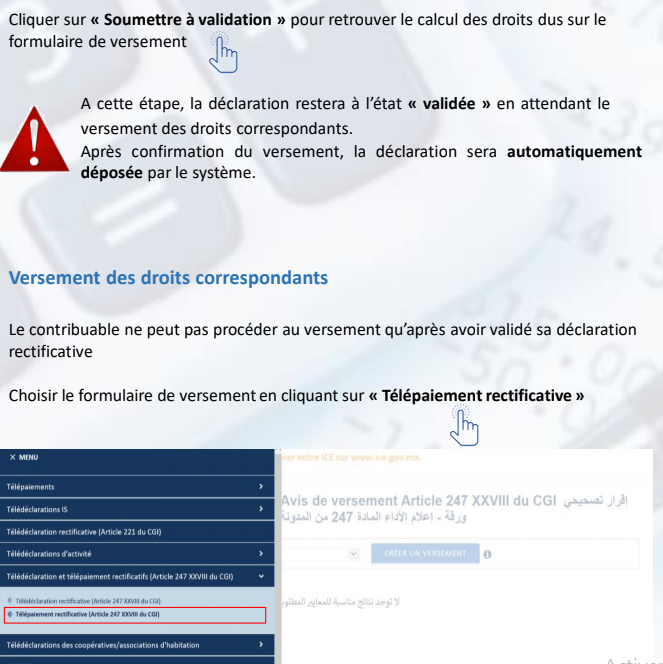

-Cliquer sur « Soumettre à validation » pour retrouver le calcul des droits dus sur le

formulaire de versement.

A cette étape, la déclaration restera à l’état « validée » en attendant le versement des droits correspondants.

Après confirmation du versement, la déclaration sera automatiquement déposée par le système.

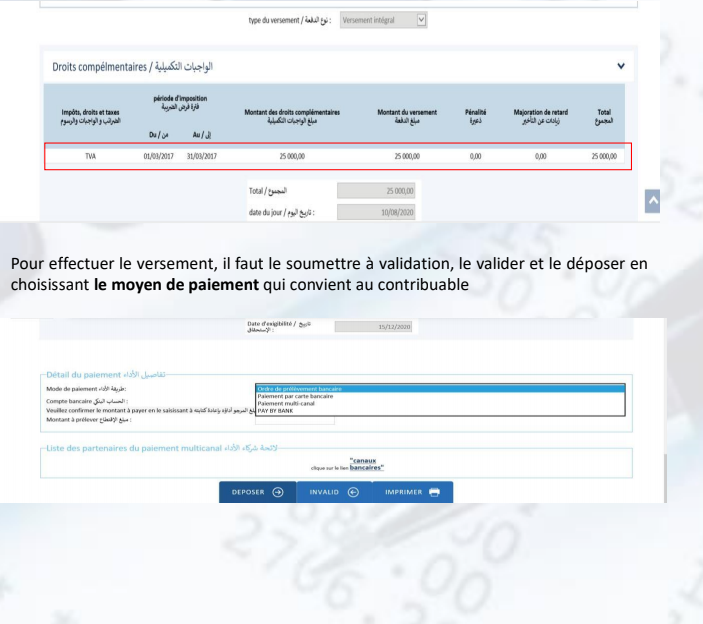

Versement des droits correspondants

Vous ne pouvez procéder au versement qu’après avoir validé votre déclaration.

Sous le menu « Télédéclaration et télépaiement rectificatifs (Article 247 XXVIII du CGI),

Un écran s’affiche, cliquer sur « Créer un versement »

Pour effectuer votre versement, il s’agit de le soumettre à validation, de le valider et de le déposer en choisissant le moyen de paiement à votre convenance

B- ANNULATION D’OFFICE DES SANCTIONS ET DISPENSE DU CONTROLE FISCAL, SUITE A LA DECLARATION RECTIFICATIVE COMPTE TENU DES IRREGULARITEES COMMUNIQUEES PAR L’ADMINISTRATION OU SUR LA BASE D’UNE CONVENTION CONCLUE AVEC UNE ORGANISATION PROFESSIONNELLE

Demande de l’état des irrégularités ou de souscription d’une déclaration rectificative dans le cadre d’une

convention

Une fois la demande déposée, l’adhérent attend le traitement de sa demande par l’administration pour récupérer son état des irrégularités ou l’état des éléments à retenir pour la souscription d’une déclaration rectificative dans le cadre d’une

convention entre la DGI et l’organisation professionnelle concernée

A tout moment, et avant le traitement de la demande, l’adhérent peut procéder à l’annulation de dépôt de sa demande.

Une fois la demande traitée, le contribuable peut récupérer l’état des irrégularités constatées par l’administration ou bien l’état des éléments à retenir pour la souscription d’une déclaration rectificative dans le cadre d’une convention entre la

DGI et l’organisation professionnelle.

Ces états sont à télécharger obligatoirement avant la souscription de la déclaration rectificative

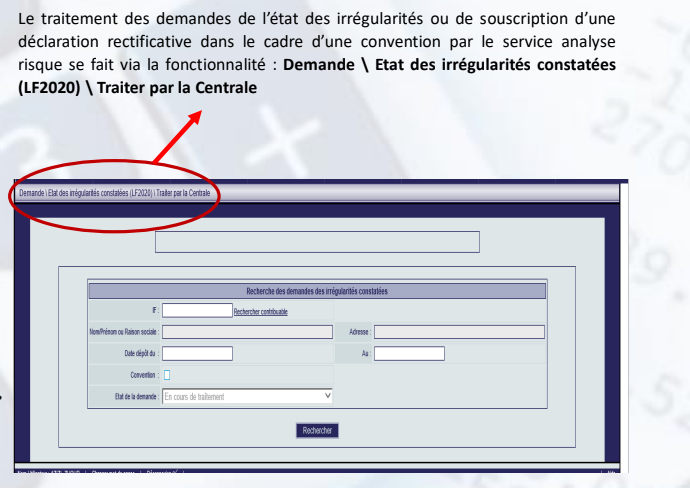

Traitement des demandes des irrégularités au niveau du SIT

Traitement des demandes des irrégularités par le SAR

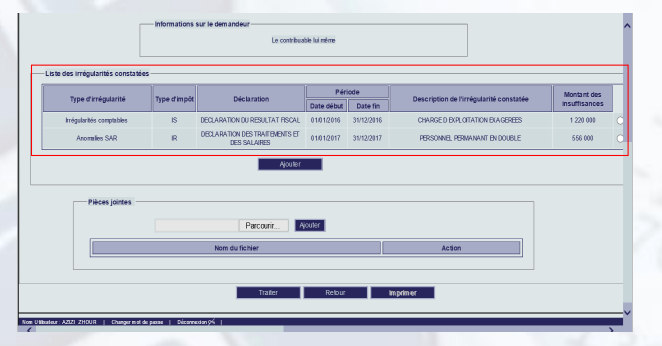

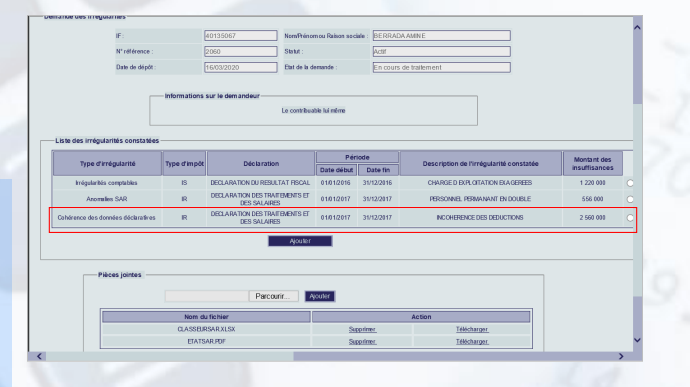

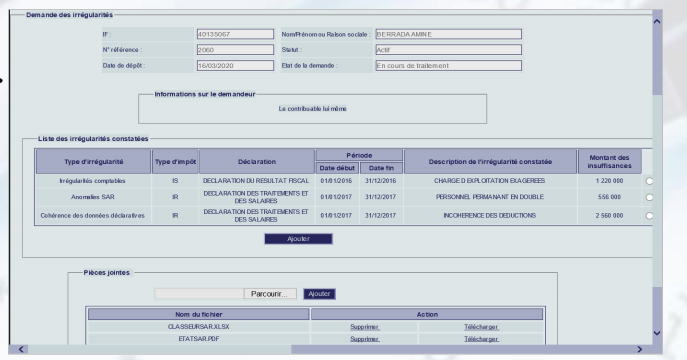

Type de l’irrégularité

Le type de l’impôt et le formulaire correspondant

Le période d’imposition

La description de l’irrégularité

Le montant de l’insuffisance

Liste déroulante initialisées avec les valeurs : Recoupement, Cohérence des données déclaratives, Cohérences/Comportement, Irrégularités comptables, Préambules, Anomalies SAR et Autres anomalies

L’utilisateur peut introduire autant d’anomalies qu’il le souhaite

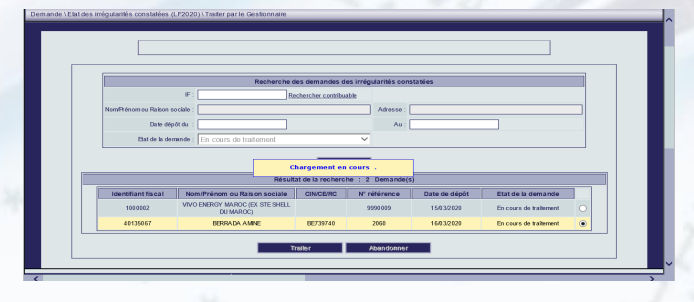

Traitement des demandes des irrégularités par le gestionnaire

Une fois le traitement par le service analyse risque est achevé, le gestionnaire peut

entamer son traitement via la fonctionnalité

:

Demande\ Etat des irrégularités constatées (LF2020)\ Traiter par le Gestionnaire

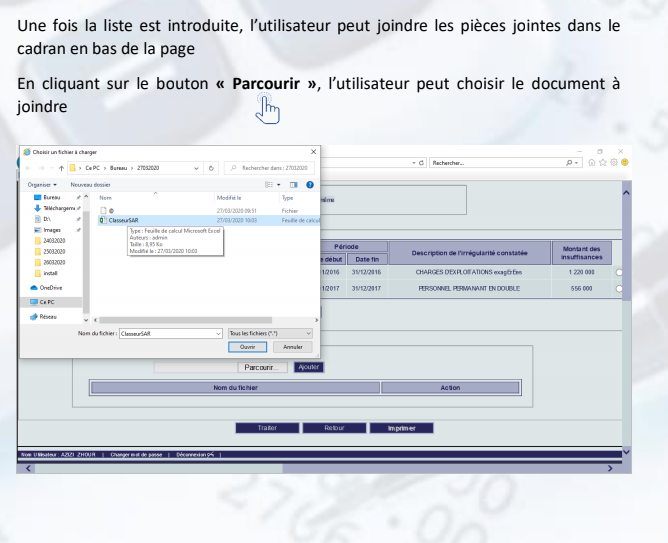

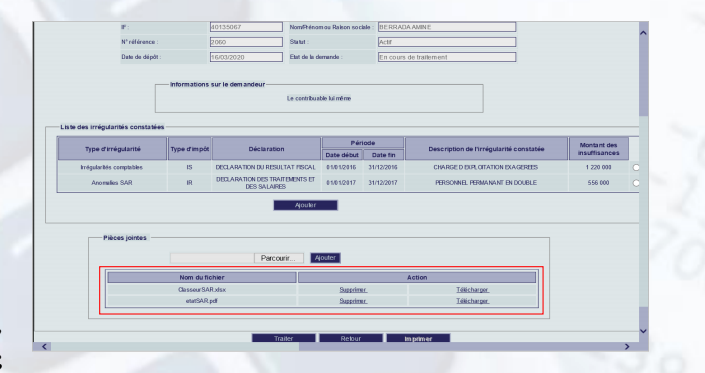

le gestionnaire peut visualiser les anomalies et les documents introduits par le service analyse risque, il peut aussi les modifier, les supprimer ou ajouter d’autres Etape gestionnaire

Ajout d’anomalies :

Visualisation des fichiers :

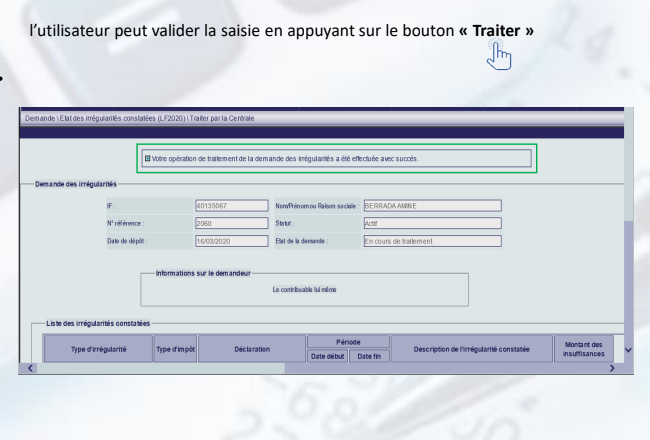

Une fois que le gestionnaire termine le traitement, il peut valider sa saisie

La validation de la saisie se fait en cliquant sur le bouton « Traiter »

-Traitement des demandes par le chef de subdivision et validation de

l’Etat des irrégularités

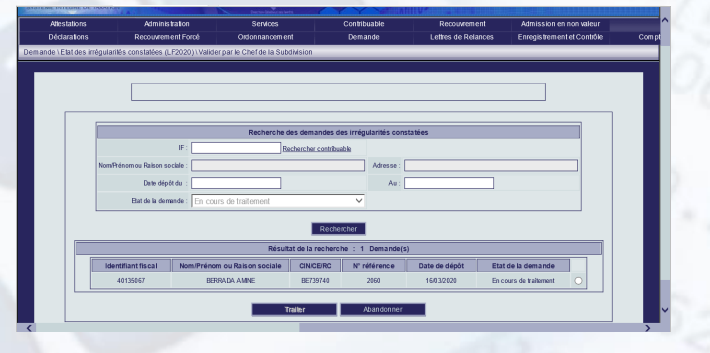

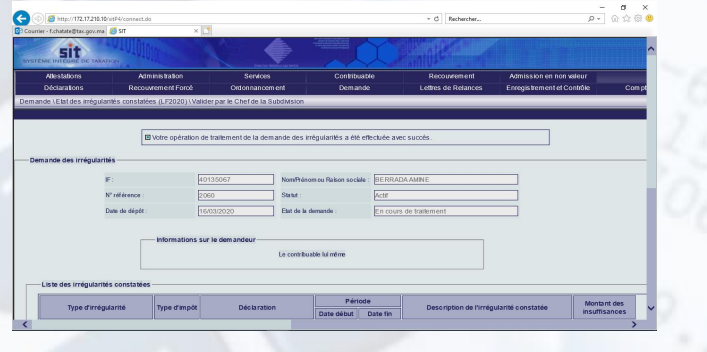

Après le traitement par le gestionnaire, le chef de la subdivision peut à son tour traiter et valider l’état d’irrégularités via la fonctionnalité :

Demande \ Etat des irrégularités constatées (LF2020) \ Valider par le Chef de la Subdivision

Le chef de la subdivision peut rechercher les demandes grâce au filtre de recherche qui permet de retrouver les demandes validées par le gestionnaire sans introduire de critères

Le chef de subdivision peut modifier l’état des irrégularités et les documents joints et puis valider

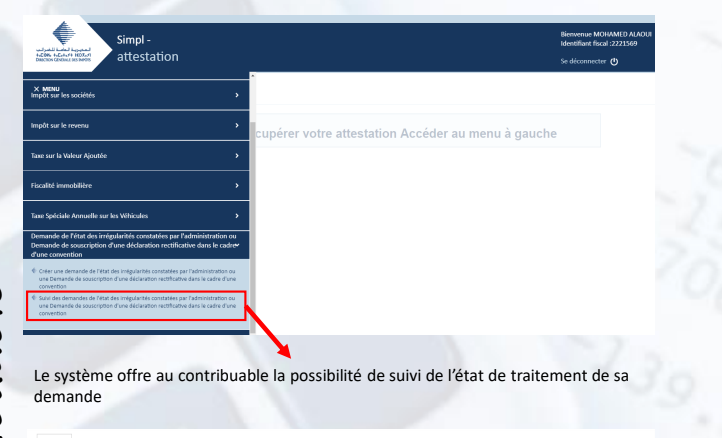

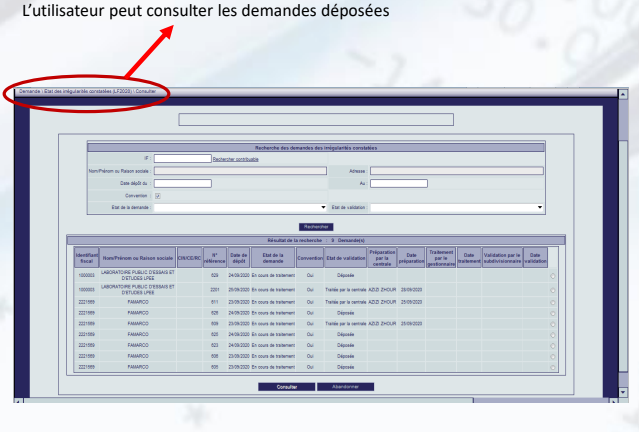

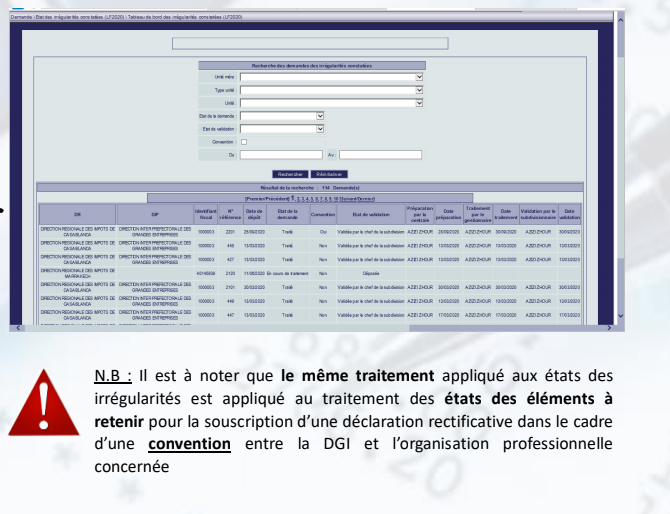

Consultation des demandes et suivi de leur traitement sur SIT

La consultation des demandes est possible tout au long du traitement via la fonctionnalité :

Demande \ Etat des irrégularités constatées (LF2020) \ Consulter

Pour cibler les conventions, il suffit de cocher la case « Convention »

Le SIT offre aussi un tableau de bord de suivi de traitement des demandes via la fonctionnalité :

Demande \ Etat des irrégularités constatées (LF2020) \ Tableau de bord des irrégularités constatées (LF2020)

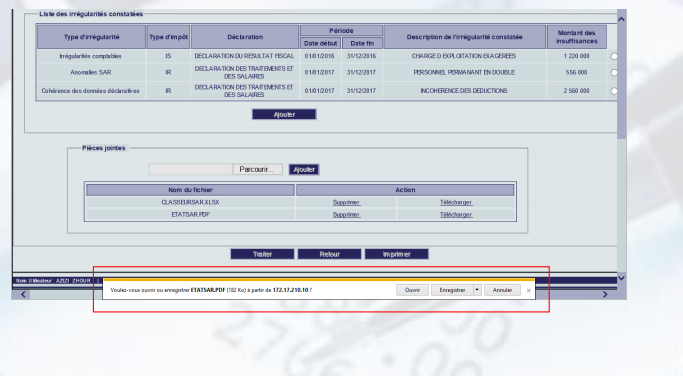

Téléchargement de l’état des irrégularités ou l’état des éléments à retenir pour la souscription d’une déclaration rectificative dans le cadre d’une convention

Après traitement par l’administration et à travers le menu « suivi de la demande », le contribuable télécharge l’Etat en question et les pièces jointes fournis par l’administration

Etat des irrégularités :

Etat des éléments à retenir – convention :

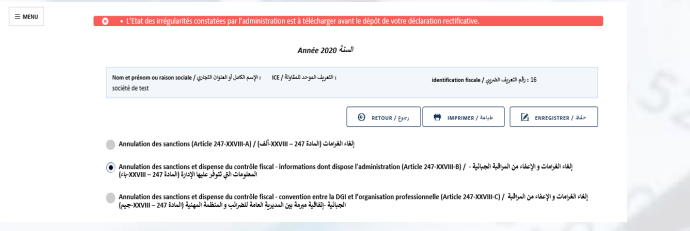

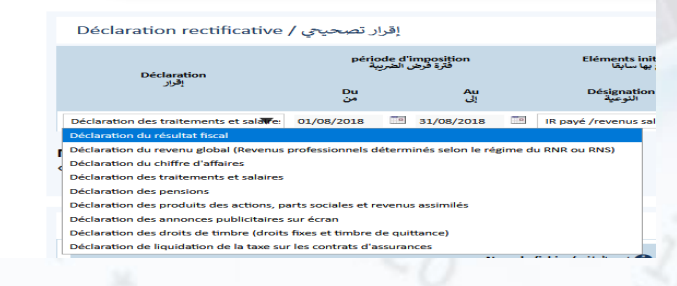

Dépôt de la déclaration rectificative et versement

Le contribuable est tenu de choisir :

La deuxième option « Annulation des sanctions et dispense du contrôle fiscal – informations dont dispose l’administration (Article 247-XXVIII-B)/ اإلعفاء و الغرامات إلغاء (باء-XXVIII – المادة 247 (من المراقبة الجبائية – المعلومات التي تتوفر عليها اإلدارة

La 3ème option « Annulation des sanctions et dispense du contrôle fiscal – convention entre la DGI et l’organisation professionnelle (Article 247-XXVIII-C) / و الغرامات إلغاء –المادة 247 ( اإلعفاء من المراقبة الجبائية -إتفاقية مبرمة بين المديرية العامة للضرائب و المنظمة المهنية « (جيم-XXVIII

Un tableau détaillé à servir en cas de DRF/DRG, et un autre pour la TVA avec obligation de joindre les pièces justificatives

Il est à préciser que :

– Si la deuxième option est choisie, le contribuable est tenue de joindre la note explicative ;

– Si la troisième option est choisie, le contribuable n’est tenu de servir que le premier tableau : la note explicative n’est pas obligatoire dans ce cas.

Une fois la déclaration validée et le paiement effectué, la déclaration est mise à la disposition du gestionnaire au niveau de SIT.

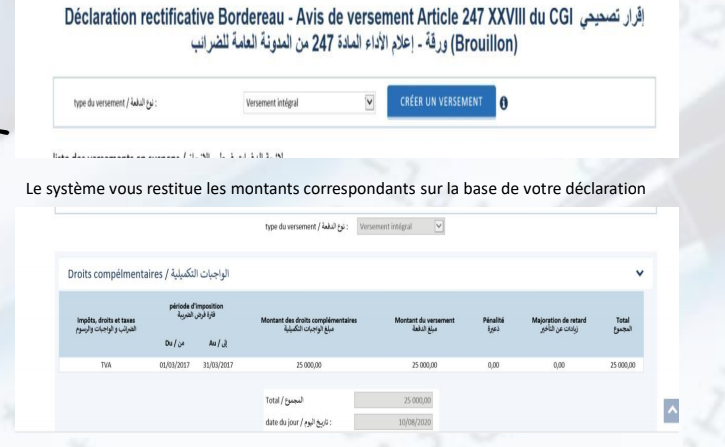

Le système restitue les montants correspondants sur la base de la déclaration rectificative