La formalité de l’enregistrement a pour effet de faire acquérir date certaine aux conventions sous seing privé au moyen de leur inscription sur un registre dit ”registre des entrées” et d’assurer la conservation des actes.

Les parties ne peuvent se prévaloir de la copie de l’enregistrement d’un acte pour exiger son exécution. A l’égard des parties, l’enregistrement ne constitue ni une preuve complète, ni même, à lui seul, un commencement de preuve par écrit.

Opérations imposables :

– Mutation entre vifs, à titre gratuit ou onéreux, tels que vente, donation ou échange d’immeubles, immatriculés ou non immatriculés, ou de droits réels portant sur de tels immeubles ;

– Cession de parts dans les groupements d’intérêt économique, de parts dans les sociétés immobilières transparentes (SIT) visées à l’article 3-3° du CGI ;

– Bail à rente perpétuelle de biens immeubles, bail emphytéotique, bail à vie et celui dont la durée est illimitée ;

– Cession d’un droit au bail ou du bénéfice d’une promesse de bail portant sur tout ou partie d’un immeuble, qu’elle soit qualifiée cession de pas de porte, indemnité de départ ou autrement ;

– Bail, cession de bail, sous-location d’immeubles, de droits immobiliers ou de fonds de commerce ;

– Renonciations au droit de chefaâ ou de retrait en cas de vente sefqa ;

– Retraits de réméré ;

– Mainlevées d’oppositions en matière immobilière ;

– Obligations, reconnaissances de dettes et cessions de créances ;

– Procurations, quelle que soit la nature du mandat ;

– Quittances pour achat d’immeubles ;

– Constitution ou mainlevée d’hypothèque, cession ou délégation de créance hypothécaire ;

-Partage de biens meubles ou immeubles ;

– Antichrèse ou nantissement de biens immeubles et leurs cessions ;

– …

Opérations exonérées :

– Les acquisitions par les Etats étrangers d’immeubles destinés à l’installation de leur représentation diplomatique ou consulaire au Maroc ou à l’habitation du chef de poste, à condition que la réciprocité soit accordée à l’Etat marocain ;

– Les actes constatant des opérations immobilières, ainsi que des locations et des cessions de droits d’eau en vertu du dahir du 15 Joumada I 1357 (13 juillet 1938) ;

– Les actes et écrits faits en exécution de la loi n° 7-81 relative à l’expropriation pour cause d’utilité publique et à l’occupation temporaire, promulguée par le dahir n° 1-81-252 du 11 rejeb 1402 (6 mai 1982), lorsqu’il y a lieu à la formalité ;

– Actes concernant l’Etat, les Habous et les collectivités territoriales ;

– Les actes d’acquisition des immeubles strictement nécessaires à l’accomplissement de leur objet par les associations à but non lucratif s’occupant des personnes handicapées ;

– Les actes, écrits et mutations afférents à la création, à l’activité et, éventuellement, à la dissolution de quelques organismes (l’Entraide nationale ; Croissant rouge marocain ;

Ligue nationale de lutte contre les maladies cardio-vasculaires) ;

– Les actes afférents à l’activité et aux opérations de la société Sala Al Jadida

– Les actes et opérations de la Société nationale d’aménagement collectif (SONADAC) se rapportant à la réalisation de logements sociaux afférents aux projets «Annassim», situés dans les communes de Dar Bouazza et Lyssasfa et destinés au recasement des habitants de l’ancienne médina de Casablanca ;

– Les actes afférents à l’activité et aux opérations de plusieurs fondations ;

– Les actes constatant la vente ou la location par bail emphytéotique de lots domaniaux équipés par l’Etat ou les collectivités locales et destinés au recasement des habitants des quartiers insalubres ou des bidonvilles ;

– Les baux, cessions de baux, sous locations d’immeubles ou de droits réels immobiliers conclus verbalement ;

– Les actes d’attribution de lots domaniaux agricoles ou à vocation agricole appartenant au domaine privé de l’Etat, réalisés dans le cadre du Dahir portant loi n° 1-72-454 du 25 Hijja 1396 (17 décembre 1976) étendant aux lots agricoles ou à vocation agricole attribués, avant le 9 juillet 1966, la législation et la réglementation sur la réforme agraire ; – Les opérations d’attribution de lots réalisées conformément au dahir n° 1-69-30 du 10 Joumada I 1389 (25 juillet 1969) relatif aux terres collectives situées dans le périmètre d’irrigation ;

– Les actes portant acquisition d’immeubles par les bénéficiaires du recasement ou du relogement dans le cadre du programme « Villes sans bidonvilles » ou « Bâtiments menaçant ruine ;

– Les acquisitions par les promoteurs immobiliers, personnes morales ou personnes physiques relevant du régime du résultat net réel, de terrains nus ou comportant des constructions destinées à être démolies et réservés à la réalisation d’opérations de construction de cités, résidences ou campus universitaires ;

– Les actes relatifs aux variations du capital et aux modifications des statuts ou des règlements de gestion des organismes de placement collectif immobilier (OPCI) ;

– Les actes, activités ou opérations de l’Université Al Akhawayn d’Ifrane ;

– Les actes de transfert, à titre gratuit et en pleine propriété, à l’Agence d’aménagement et de mise en valeur de la vallée du Bou Regreg, créée par la loi n° 16-04, promulguée par le dahir n° 1.05.70 du 20 chaoual 1426 (23 novembre 2005) des biens du domaine privé de l’Etat et des terrains distraits d’office du domaine forestier dont la liste est fixée par voie réglementaire, situés dans la zone d’intervention de ladite agence et qui lui sont nécessaires pour la réalisation des aménagements publics ou d’intérêt public ;

– Bénéficient également de l’exonération en matière des droits d’enregistrement, les actes de constitution de capital des sociétés ou des groupements d’intérêt économique réalisés par apports en nature, à titre pur et simple ;

– Les actes portant acquisition de terrains nus ou comportant des constructions destinées à être démolies et réservés à la réalisation d’opérations de construction des établissements hôteliers ;

– …

Conditions d’exonération :

– Promoteurs immobiliers (L’exonération prévue à l’article 129- IV- 2° du CGI) :

– Les promoteurs immobiliers doivent réaliser leurs opérations dans le cadre d’une convention conclue avec l’Etat, assortie d’un cahier des charges, en vue de réaliser des opérations de construction de cités, résidences et campus universitaires constitués d’au moins cinquante (50) chambres696 dont la capacité d’hébergement est au maximum de deux (2) lits par chambre, dans un délai maximum de trois (3) ans à compter de la date de l’autorisation de construire ; – Cautionnement bancaire ;

– Ou consentir au profit de l’Etat, dans l’acte d’acquisition ou dans un acte y annexé, une hypothèque sur le terrain acquis ou sur tout autre immeuble, de premier rang ou, à défaut, de second rang après celle consentie au profit des établissements de crédit agréés.

– Les Etablissements hôteliers (L’exonération prévue à l’article 129 -IV-24° du CGI) :

– L’engagement de l’acquéreur à réaliser les opérations de construction de l’établissement hôtelier dans un délai maximum de six (6) ans à compter de la date d’acquisition du terrain nu ;

– L’acquéreur doit, en garantie du paiement des droits simples d’enregistrement et, le cas échéant, de la pénalité et des majorations qui seraient exigibles lorsque l’engagement visé ci-dessus n’aurait pas été respecté, consentir au profit de l’Etat une hypothèque ;

– La mainlevée d’hypothèque n’est remise que sur présentation par l’établissement hôtelier du certificat de conformité délivré par l’administration compétente ;

– Le terrain acquis et les constructions réalisées doivent être conservés à l’actif de l’entreprise propriétaire pendant au moins dix (10) ans à compter de la date du début d’exploitation.

Base imposable :

– Pour les ventes et autres transmissions à titre onéreux, par le prix exprimé et les charges qui peuvent s’ajouter audit prix ;

– Pour les acquisitions d’immeubles ou de fonds de commerce dans le cadre d’un contrat de « mourabaha », « Ijara Mountahia Bitamlik », ou « Moucharaka Moutanakissa » par le prix d’acquisition desdits biens par l’établissement de crédit et organismes assimilés ;

– Pour les adjudications à la folle enchère ou surenchère de biens immeubles, par le prix exprimé en y ajoutant les charges, sous déduction du prix de la précédente adjudication qui a supporté les droits d’enregistrement ;

– Pour les échanges, par l’estimation du bien dont la valeur est la plus élevée ;

– Pour les partages de biens immeubles entre copropriétaires, cohéritiers et coassociés, à quelque titre que ce soit, par le montant de l’actif net à partager ; – Pour les inventaires après décès, par l’actif brut, à l’exclusion de l’habitation principale du de cujus, du linge, des vêtements et des meubles de l’habitation ;

– Pour les baux à rentes perpétuelles de biens immeubles, les baux emphytéotiques et ceux dont la durée est illimitée, par un capital égal à vingt (20) fois la rente ou le prix annuel, augmenté des charges ;

– Pour les baux à vie d’immeubles, quel que soit le nombre des bénéficiaires successifs, par un capital égal à dix (10) fois le prix augmenté des charges ;

– …

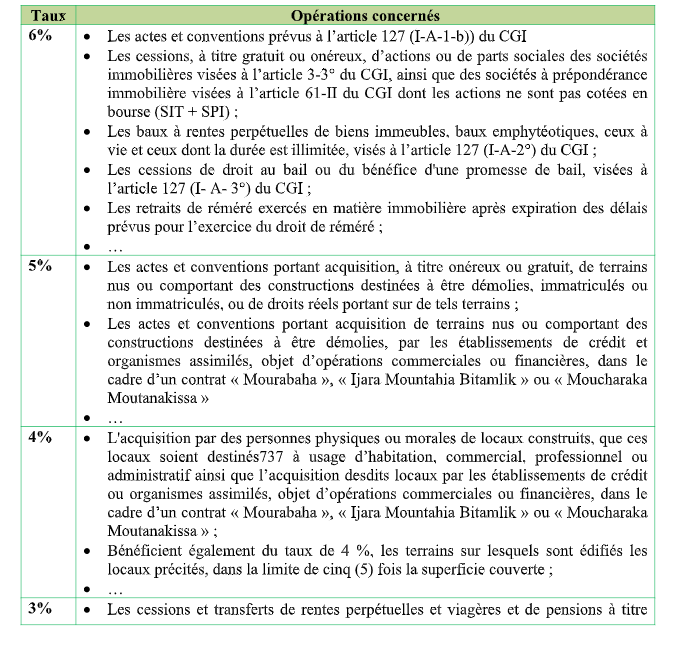

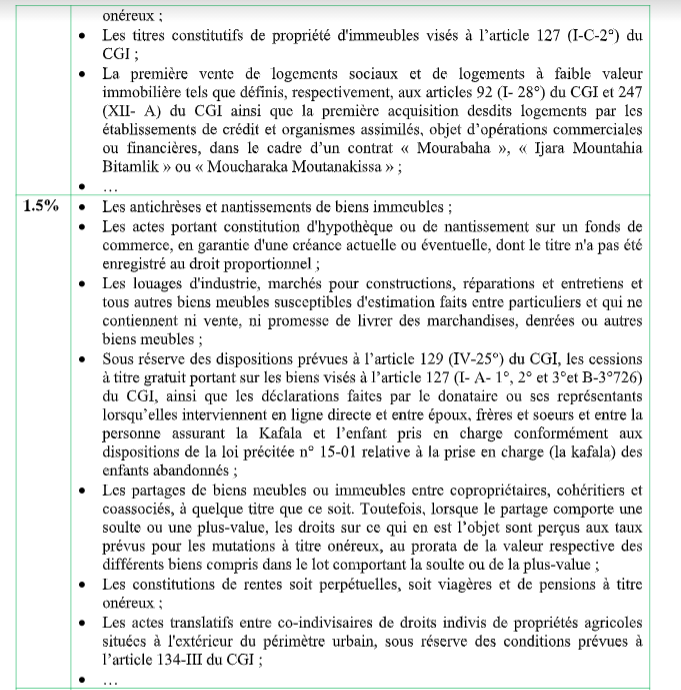

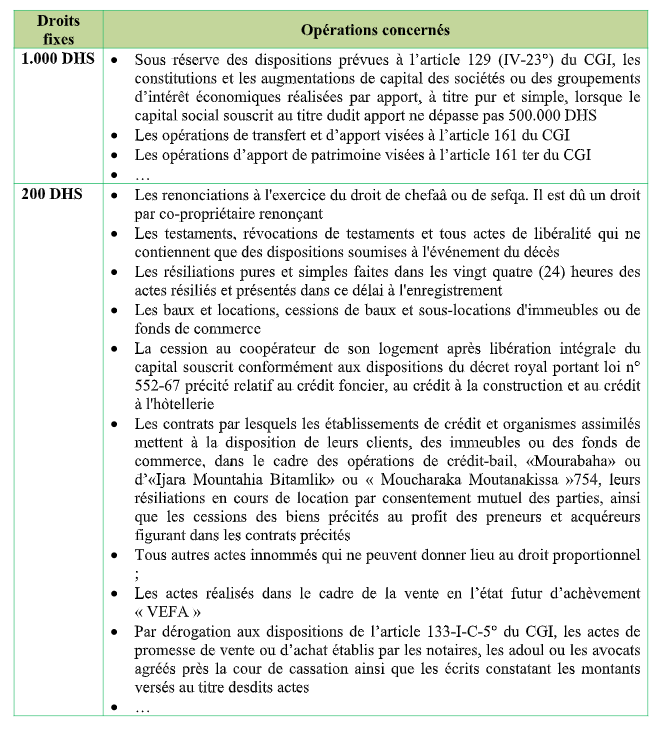

Tarif :

Tarif des droits Proportionnels d’enregistrement

Tarif des droits Fixes d’enregistrement

Prescription :

* Actes enregistrés : 4 ans

* Actes non enregistrés : 10 ans.

Source : Articles 126 à 143 du CGI/2020