La commission mixte des métiers de bouche constitué de La Fédération Marocaine Des Traiteurs (FMT), La Fédération Nationale Des Pâtisseries Et Boulangeries (FNPB) et de La Fédération Marocaine De La Franchise (FMF), et La FCS ( Fédération Du Commerce Et Service De La CGEM) ont signé avec la direction générale des impôts, le 7 Décembre 2020, une convention pour la régularisation de la situation fiscale des entreprises du secteur (Restauration, cafés, traiteurs, pâtisseries, boulangeries) en application des dispositions de la loi de finance 70-19 pur l’année budgétaire 2020 et les dispositions de la loi de finance rectificative 35.20 pour l’année 2020.

Cette convention qui est l’issue d’un travail des trois fédérations (La FMF, La FMT et La FNBP), a nécessité plusieurs réunions entre le groupement des fédérations et la DGI pur s’accorder sur les conditions et taux suivants :

1. Impôts concernés :

• L’impôt sur les sociétés ;

• L’impôt sur le revenu (Revenus Salariaux) ;

• La taxe sur la valeur Ajoutée ;

2. Période de couverture :

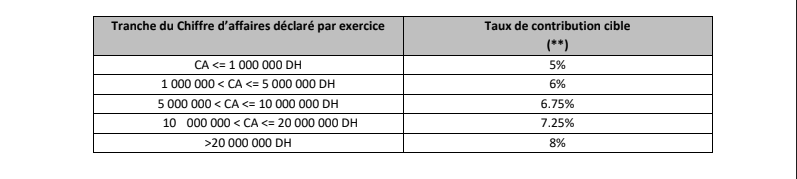

• 2016, 2017, 2018

3. Délai de souscription :

• 15 Décembre 2020

4. Taux de contributions Fiscales complémentaire :

La FMT, La FMF et la FMBP ont été accompagnées dans la concrétisation de cette convention par M. Mohammed Réda LAHMINI, Expert-comptable et Associé du cabinet Fidaroc Grant Thornton.

La CMMB (FMF, FMBP et FMT) invitent tous les acteurs du secteur à adhérer à cette démarche, permettant aux opérateurs du secteur de bénéficier de l’annulation des majorations, amendes et pénalités prévues par le Code Général des Impôts ainsi que la dispense du contrôle fiscal pour chacun des impôts et taxes et des exercices ayant fait l’objet de la déclaration rectificative.

La Fédération Nationale De Boulangerie Et Pâtisserie représentée par M.AZAZ Houssine ;

La Fédération Marocaine Des Traiteurs représentée M.ESSOULAMI RAHAL Mohamed ;

La Fédération Marocaine De La Franchise représentée par M.ELFANE Mohamed ;

La Fédération Marocaine Des Cafés Et De La Restauration Rapide représentée par M.BOUGRINE SGHIR ;