Le régime de retraite et d’assurance maladie pour la profession libérale et les non salariés

Auto-entrepreneurs

I. Principes retenus dans la conception de la couverture

II. Champ d’application de couverture

III. Prestations couvertes

IV. Financement du régime

V. Mise en œuvre de la couverture

VI. Etapes à venir

I. Principes retenus dans la conception de la couverture

PRINCIPES RETENUS DANS LA CONCEPTION DE LA COUVERTURE

*Couverture des TNS

II. Champ d’application de couverture

POPULATION CONCERNÉE PAR CETTE COUVERTURE

→ Sont soumis au régime de couverture médicale, et au régime des pensions des Travailleurs Non Salariés (liste exhaustive des professions fixée par voie réglementaire) :

Les professionnels

•Les personnes physiques exerçant une profession libérale

Les travailleurs indépendants

•Les personnes physiques exerçant une activité commerciale, agricole ou propriétaires d’exploitations agricoles ou forestières, les travailleurs non salariés du secteur du transport routier porteurs de la carte de conducteur

professionnel, les gérants de sociétés non salariés soumis à la loi 5.96, et les artisans

Les personnes non salariées

•Les personnes exerçant une activité privée : auto- entrepreneurs, et autres personnes non salariées exerçant à leur propre compte une activité génératrice de revenus.

III. Prestations couvertes

III.a. Couverture médicale

Nature de la couverture

•Couverture obligatoire;

Panier de soins couvert

•Identique à celui du régime d’assurance maladie géré par la CNSS, à savoir: les hospitalisations médicales et chirurgicales, et les soins ambulatoires y compris les soins dentaires;

Taux de remboursement

•70% pour l’ensemble des soins médicaux, sur la base du tarif national de référence;

•De 70% à 99% pour certaines ALD ;

•90% pour les soins offerts à l’hôpital public;

•100% pour certaines ALC relatives à la transplantation d’organes et à la chirurgie cardiaque;

Modalités de couverture

•Remboursement d’une partie des frais de soins déjà engagés

par l’assuré sur présentation du dossier de remboursement;

•Prise en charge de cette partie des frais directement auprès

des prestataires de soins, et l’assuré ne paie que la part

restant à sa charge.

Subordination

• Subordination du service des prestations au paiement effectif des cotisations;

Avantage de cette couverture

•Garantie illimitée et sans plafond;

• Maladies antérieurs couvertes;

• Retraités et handicapés couverts à vie;

• Pas de résiliation du contrat pour mauvaise sinistralité;

• Plus la pathologie est sérieuse, mieux elle est remboursée;…

Ouverture de droit

• Conditionnée par la cotisation pendant une période de stage de 6 mois à compter de la date d’effet de l’immatriculation au régime;

Continuité de la couverture

• Pour les personnes disposant d’une couverture maladie à la date

d’entrée en vigueur de la loi, et celles couvertes par l’AMO et qui

changent de régimes.

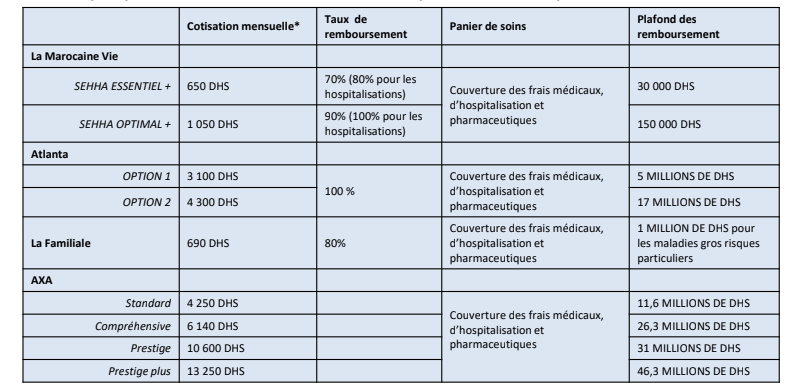

→Quelques produits d’assurances médicales offerts par les assurances privées

→ L’ensemble des produits prévoit une exclusion des maladies antérieures à l’adhésion;

→ Les cotisations sont modulées en fonction de l’âge des souscripteurs, du risque et du nombre des membres de la famille;

→ Les frais remboursés sont plafonnés.

→ Les remboursements des frais engagés sont calculés sur la base des tarifs fixés conventionnés.

III. Diagnostic du régime des pensions de la CNSS

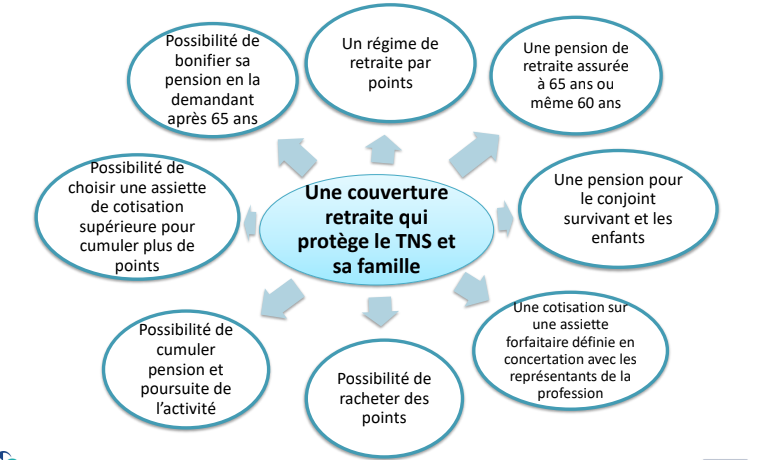

III.b. Couverture retraite

Nature de la couverture

•Couverture de base obligatoire pour l’essentiel des catégories socioprofessionnelles, et facultative pour les catégories à revenu forfaitaire inférieur à 1,5*Smig

Mode de fonctionnement

•Régime à cotisations définies: droits exprimés en points et niveau de la pension lié à l’effort de contribution;

Financement

•Cotisations et produits financiers issus des placements des fonds de réserves;

•Possibilité de choisir une assiette de cotisation supérieure à celle de sa catégorie professionnelle.

Age légal de départ en retraite

•65 ans avec possibilité d’avancement du départ à la retraite à partir de 60 ans ou de prorogation jusqu’à 75 ans en appliquant des coefficients d’abattement ou d’ajournement;

Constitution de droits

•Nombre de points cumulés en une année (n) = Cotisations de l’année (n) / Valeur d’acquisition du point de l’année (n);

Montant de la pension

•Nombre de points total acquis * Valeur de liquidation du point;

Cotisations exceptionnelles

•Possibilité de faire le rachat de points supplémentaires pour permettre aux personnes âgées au démarrage de bénéficier d’une retraite ou pour augmenter le niveau de la retraite pour les autres assurés.

Pension de survivants

•50% pour le(s) conjoint(s) et 50% pour les enfants répartis à parts égales.

Revalorisation des pensions

•Systématique selon les résultats de la gestion financière du régime.

Autres avantages

•Possibilité de cumuler une pension avec l’exercice d’une activité, avec la possibilité de continuer à cotiser pour constituer des droits supplémentaires;

•La coordination avec les régimes existants.

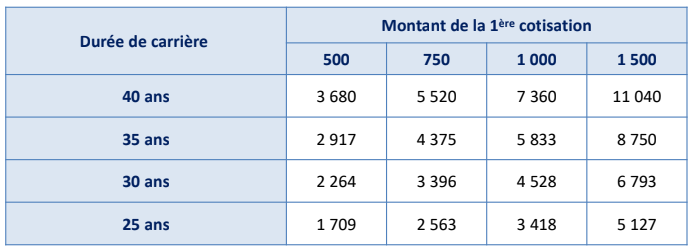

Simulation de la première pension mensuelle de cas types de TNS:

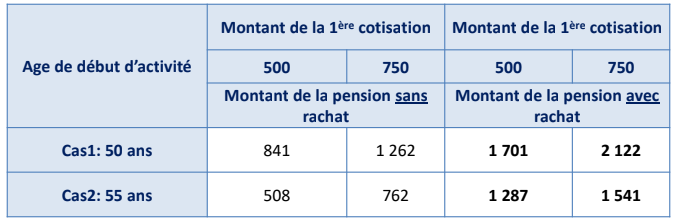

Simulation du rachat de cas types de TNS:

* Cotisations exceptionnelles de 100.000 versées au régime à l’âge de 55 ans.

• Amélioration de la pension grâce au rachat de points.

•Augmentation de la valeur de pension du cas 2 de 153% en passant de 508 à 1 287 Dhs dans le cas d’une 1ère cotisation mensuelle de 750 Dhs.

IV. Financement du régime

Régime de l’assurance médicale de base :

Financé par les cotisations des assurés calculées sur la base des revenus forfaitaires de la catégorie socioprofessionnelle à laquelle appartient chaque assuré.

Régime des pensions:

Financé par les cotisations des assurés, et les revenus générés par les placements financiers des réserves du régime.

Selon l’article 22 de la loi 98-15 :

«La cotisation au titre du régime de l’assurance maladie obligatoire de base, ….due par chaque assuré est déterminée sur la base du revenu forfaitaire applicable à la catégorie, à la sous catégorie ou au groupe de catégories dont il relève. Les modalités de détermination des revenus forfaitaires sont fixées par voie réglementaire»

Selon l’article 14 de la loi 99-15 :

« …., la cotisation au titre du régime de pensions, due par chaque adhérent, est déterminée sur la base du revenu forfaitaire applicable à la catégorie, à la sous catégorie ou au groupe de catégories dont il relève.

Les modalités de détermination des délais et des revenus forfaitaires …. sont fixées par voie réglementaire»

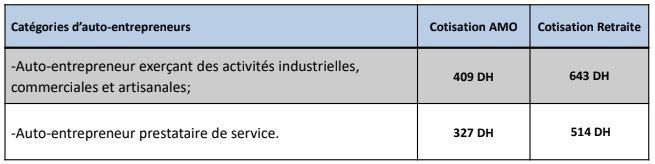

→Taux de cotisation :

→Assurance Maladie : 6.37% de l’assiette des cotisations

→Assurance Retraite : 10% de l’assiette des cotisations

→Assiette de cotisation :

→Revenu forfaitaire à déterminer par catégorie ou sous catégorie ou ensemble de catégories.

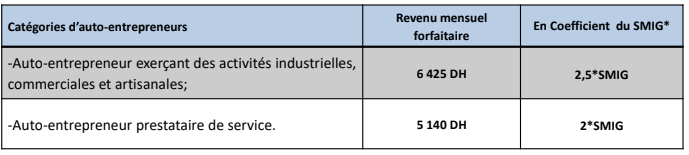

Classement des Auto-entrepreneurs en 2 catégories selon l’activité exercée:

Catégorie I: Les auto-entrepreneurs exerçant des activités industrielles, commerciales et artisanales: Chiffre d’affaires <= 500.000 Dhs, taux d’imposition=0,5% à partir de 2019;

Catégorie II: Les auto-entrepreneurs prestataires de services: Chiffre d’affaires <= 200.000 Dhs, taux d’imposition=1% à partir de 2019.

Les taux de marge* de ces 2 catégories sont estimés à:

Catégorie I: 15%, soit un bénéfice forfaitaire maximum équivalent à: 75 000 DH.

Catégorie II: 35%, soit un bénéfice forfaitaire maximum équivalent à: 70 000 DH.

→Assiettes de cotisation proposées pour les auto-entrepreneurs:

→Cotisations forfaitaires correspondantes:

V. Mise en œuvre de la couverture

RAPPEL DES ACTIONS RÉALISÉES

→ Juillet 2017 : Publication de la loi 98.15 relative à la couverture

médicale des Travailleurs Non salariés au Bulletin Officiel.

→ Décembre 2017 : Publication de la loi 99.15 relative à la retraite au

Bulletin Officiel.

→ Septembre 2018 : Adoption des décrets d’application relatifs aux lois

98.15 et 99.15 par la Conseil de Gouvernement.

→ Janvier 2019 : Publication des décrets généraux des lois 98.15 et 99.15

au Bulletin Officiel.

MODALITÉS D’APPLICATION DE LA COUVERTURE

Article 6 de la loi 98-15 et article 4 de la loi 99-15 :

« Les modalités d’application du régime d’assurance maladie et retraite à chaque catégorie, sous catégorie ou groupe de catégories seront fixées par décret, après concertation avec les catégories concernées et les partenaires sociaux »

Article 37 de la loi 98-15 et 54 de la loi 99-15 :

« Les dispositions de la présente loi entrent en vigueur, selon chaque catégorie, sous catégorie ou groupe des catégories dont relèvent les personnes ……, à compter du premier jour du mois qui suit le mois de la publication au B.O. des textes réglementaires nécessaires à son application, pour chaque catégorie, sous catégorie ou groupe de catégorie,… »

→Les concertations devront permettre :

►L’identification de l’organisme de liaison ;

►La définition des modalités d’échange de données entre la CNSS et

cet organisme ;

→Présentation des éléments de tarification par catégorie ou sous- catégorie de professionnels.

→Rôle de l’organisme ou de l’administration de liaison:

► Recenser l’ensemble des travailleurs non salariés;

► Communiquer la liste et les informations requises à la CNSS;

► Communiquer périodiquement à la CNSS toute mise à jour de ces

informations.

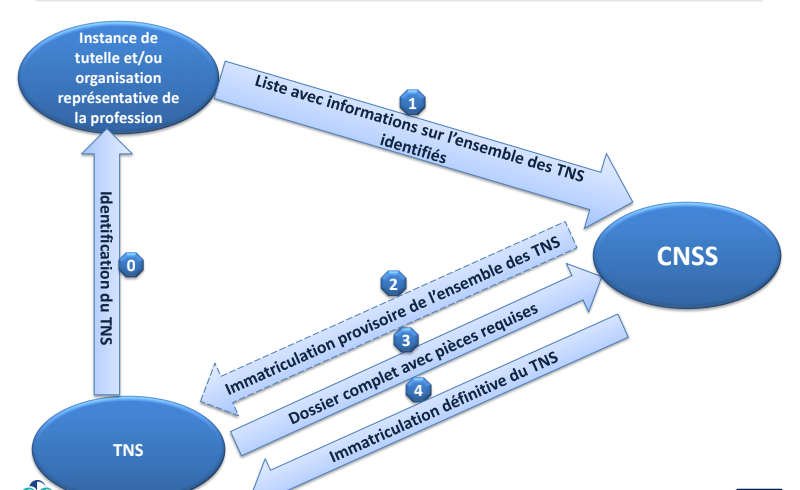

PROCESSUS D’IDENTIFICATION ET D’IMMATRICULATION DES TNS

→Les informations dont la CNSS aura besoin pour identifier et immatriculer les TNS sont:

►Le nom et prénom;

►Le N° d’immatriculation à la CNSS s’il existe ;

►Le N° CNIE ;

►L’adresse personnelle ;

►L’adresse professionnelle si elle existe ;

►La catégorie ou sous catégorie ;

►Date de début de l’activité ou de la profession ;

►L’état (nouveau, radié, décès).

VI. Etapes à venir

Restant à faire

→Adoption et publication des décrets spécifiques prévus aux articles 6 de la loi 98.15 et 4 de la loi 99.15.

→Adoption et publications des arrêtés ministériels prévus dans les deux lois 98-15 et 99-15.