Les conventions fiscales conclues entre le Maroc et certains pays étrangers, peuvent déroger au principe de la territorialité tel qu’il a été prévu par le Code général des impôts (CGI).

L’objectif principal des conventions fiscales internationales est d’éviter la double imposition des revenus d’un même contribuable en précisant, par catégorie de revenu, le droit d’imposer de chacun des Etats contractants et les règles

applicables en vue d’éliminer ou d’atténuer la double imposition.

Il est à rappeler que les conventions fiscales internationales priment sur la loi interne.

A- Principe général :

– Les conventions fiscales sont généralement inspirées du modèle de l’ONU et de l’OCDE ;

– Les deux modèles consacrent le droit d’imposer à l’Etat de résidence du contribuable ;

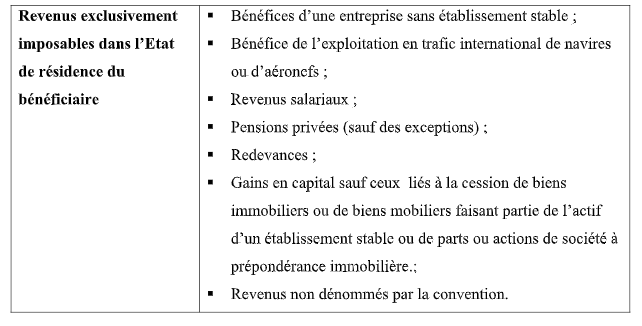

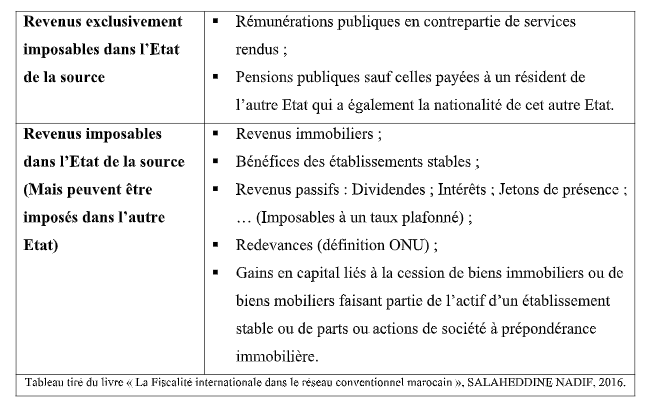

* Par dérogation au principe de base général précité, les deux modèles attribuent généralement le droit d’imposer à l’Etat de la source en ce qui concerne certaines catégories de revenus:

– Bénéfices des établissements stables ;

– Revenus et profits immobiliers ;

– Revenus agricoles.

*Le droit d’imposer peut être partagé entre l’Etat de la résidence du contribuable et l’Etat de la source du revenu en ce qui concerne :

– Les dividendes ;

– Les intérêts ;

– Et les redevances.

– Enfin, en ce qui concerne les revenus salariaux, les deux modèles affirment le principe de l’imposition dans l’Etat de résidence et dans celui de la source.

*l’Etat dans lequel l’activité est exercée exonère les revenus salariaux perçus à ce titre si les trois conditions ci-après sont remplies :

– La durée de séjour du salarié étranger ne doit pas dépasser 183 jours au cours de l’année fiscale considérée;

– L’employeur ne doit pas être un résident de l’Etat dans lequel l’activité est exercée ;

– Les rémunérations ne doivent pas être supportées par un établissement stable que l’employeur a dans l’Etat où l’activité est exercée.

B- Cas particulier :

Sont soumises à l’I.R au Maroc, les personnes physiques ayant ou non leur domicile fiscal au Maroc qui réalisent des bénéfices ou perçoivent des revenus dont le droit d’imposition est attribué au Maroc en vertu des conventions tendant

à éviter la double imposition en matière d’I.R.

C- Quelques situations à titre indicatif :

Plus d’informations :