La Fédération du Commerce et Services (FCS) et la Direction Générale des Impôts (DGI) ont signé, le 07 décembre 2020, une convention pour la régularisation de la situation fiscale des entreprises des secteurs du commerce et des services, particulièrement, le commerce de gros, le commerce de détail les sociétés d’études et de consulting (hors professions réglementées), et les agences de communication, publicité, événementielle et digitale.

Cette convention vient en application des dispositions de la Loi de Finances 70-19 pour l’année budgétaire 2020 et les dispositions de la Loi de Finances rectificative 35.20 pour la même année. Plus particulièrement, l’article 247-XXVIII-C du Code Général des Impôts portant sur la régularisation de la situation fiscale des contribuables sur la base d’une convention conclue entre l’Administration Fiscale et l’organisation professionnelle à laquelle ils appartiennent.

Ainsi, cette convention donne aux contribuables, à titre transitoire, la possibilité de souscrire une déclaration rectificative au titre des exercices clôturés de 2016, 2017 et 2018 et bénéficier de l’annulation des majorations, amendes et pénalités

prévues par le Code Général des Impôts ainsi que la dispense du contrôle fiscal pour chacun des impôts & taxes et des exercices ayant fait l’objet de la déclaration rectificative.

Valable jusqu’au 15 décembre 2020, ce dispositif concerne l’IS ou l’IR professionnel, l’IR (revenus salariaux) et la TVA.

L’adhésion aux termes de cette convention reste volontaire et concerne les membres et les non membres de la Fédération. Ainsi, les entreprises et les professionnels désireux d’y adhérer sont tenus de souscrire à cette déclaration, d’après un imprimé modèle établi par l’administration fiscale et ce avant le 15 décembre 2020.

Les négociations en plusieurs rounds avec la DGI, empreinte de professionnalisme et de sens des responsabilités ont été plus longues vu le caractère diversifié des secteurs présents et représentés par la F.C.S.

La FCS tient d’ailleurs à remercier les équipes de la DGI qui se sont mobilisées pour s’accorder avec la Fédération sur les conditions et taux suivants :

I. Le secteur des services :

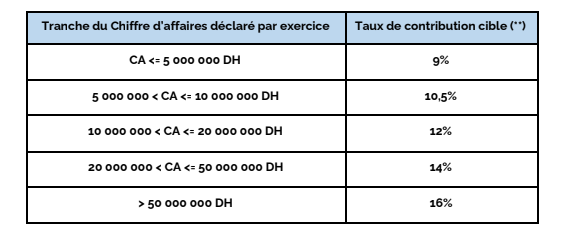

Les sociétés d’études et de consulting (hors professions réglementées) :

(**) Le taux des droits complémentaires correspond au différentiel entre le taux de contribution cible et le taux de contribution déclaré (Impôt payé/CA) avec un taux minimum de contribution de 1,75%du CA.

➢ Par Taux de contribution, il faut entendre le rapport entre l’impôt payé (IS/IR, IR/Salaires et TVA) et le CA.

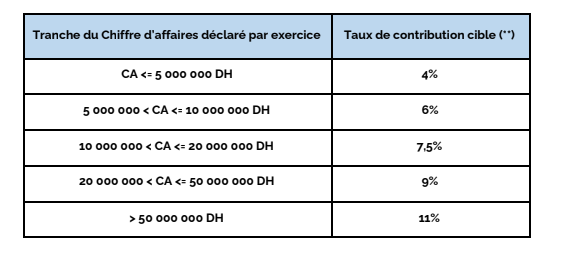

Les agences de communication, publicité, événementielle et digitale :

(**) Le taux des droits complémentaires correspond au différentiel entre le taux de contribution cible et le taux de contribution déclaré (Impôt payé/CA) avec un taux minimum de contribution de 1,75%du CA.

➢ Par Taux de contribution, il faut entendre le rapport entre l’impôt payé (IS/IR, IR/Salaires et TVA) et le CA.

I. Le secteur du commerce :

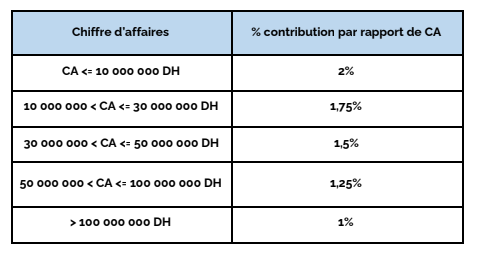

● Le Commerce de Gros :

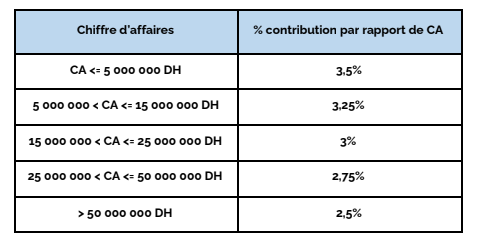

● Le Commerce de Détail :

La FCS a été parmi les premières fédérations à entamer ce processus de régularisation avec la DGI.

L’accompagnement pour la concrétisation de cette convention a été assuré par Monsieur Mohamed Réda LAHMINI, Expert-Comptable Associé du cabinet FIDAROC GRANT THORNTON et membre de bureau de la FCS, en charge de la

fiscalité.