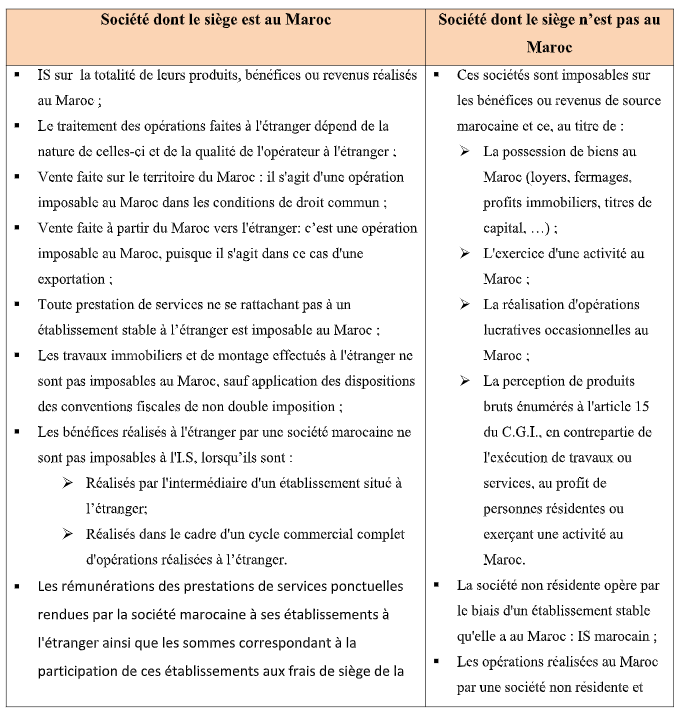

La territorialité en matière de l’impôt sur les sociétés est traitée par l’article 5 du Code général des impôts (CGI).

Les sociétés, qu’elles aient ou non un siège au Maroc, sont imposables à raison de l’ensemble des produits, bénéfices et revenus :

– Se rapportant aux biens qu’elles possèdent, à l’activité qu’elles exercent et aux opérations lucratives qu’elles réalisent au Maroc, même à titre occasionnel ;

– Dont le droit d’imposition est attribué au Maroc en vertu des conventions tendant à éviter la double imposition en matière d’impôts sur le revenu.

Cas des sociétés non résidentes :

Les sociétés n’ayant pas leur siège au Maroc, appelées aussi « sociétés non résidentes », imposables à raison des produits bruts énumérés à l’article 15 du CGI qu’elles perçoivent en contrepartie de travaux qu’elles exécutent ou de services qu’elles rendent, soit pour le compte de leurs propres succursales ou leurs établissements au Maroc, soit pour le compte de personnes physiques ou morales indépendantes, domiciliés ou exerçant une activité au Maroc.

Ces dispositions ne sont pas applicables lorsque les travaux sont exécutés ou les services sont rendus au Maroc par une succursale ou un établissement au Maroc de la société non résidente, sans intervention du siège étranger.

Les rémunérations perçues à ce titre sont comprises dans le résultat fiscal de la succursale ou de l’établissement qui est, dans ce cas, imposé comme une société de droit marocain.

Tableau résumant les différentes situations (Adapté d’après la NC 717) :

Plus d’informations (CABINET M EL-HOUSNY YOUSSEF, EXPERTISE COMPTABLE & COMMISSARIAT AUX COMPTES) :

https://tax-news.ma/cabinet-el-housny-expertise-comptable/