L’Administration des Impôts, dans le cadre de son action d’explication et d’information a déjà publié une note circulaire relative à l’ensemble des mesures fiscales insérées dans la loi de finances pour l’année.1993 (N.C. N* 695/92 en date du 30 décembre 1992).

L’article 7 de la Loi de Finances pour l’année 1993, offre aux entreprises individuelles dont le besoin de réorganisation apparait aujourd’hui comme une nécessité pour la poursuite de leur croissance, des mesures fiscales incitatives qui leur permettent d’adapter leur structure juridique aux exigences et à l’urgence des mutations et des impératifs de la libre concurrence et de la compétitivité.

La présente note, à caractère technique, a pour objet de préciser les modalités d’application de ces mesures et de répondre par là même à toutes les questions soulevées par les professionnels et chefs d’entreprises au cours des débats organisés par la Direction des Impôts et les associations professionnelles au sujet des mesures fiscales de la loi de finances pour l’année 1993.

Section I- PRESENTATION DU REGIME DEROGATOIRE DE FAVEUR

L’application du droit commun aux opérations d’apport entraine la perception de deux impôts à l’occasion de la réalisation de l’apport :

– les droits d’enregistrement au niveau de la société bénéficiaire de l’apport ; l’impôt général sur le revenu, sur les plus-values constatées sur les éléments appointés.

Or de telles charges fiscales peuvent, dans certains cas, avoir un effet dissuasif quant à la transformation d’entreprises individuelles en sociétés.

La Loi de Finances pour l’année 1993 a donc aménagé un cadre incitatif à cette réorganisation en instituant un régime fiscal, dérogatoire et temporaire, en faveur des opérations d’apport du patrimoine universel professionnel d’une entreprise individuelle à une “S.A.” ou une “S.A.R.L.” créée à cet effet et ce à travers :

- d’une part l’étalement de l’imposition des plus-values ;

- d’autre part l’allégement considérable des droits d’enregistrement.

La particularité de ce régime réside dans le fait qu’il assure une adéquation entre d’une part les contraintes liées à l’équilibre financier des entreprises concernées et d’autre part, l’impératif du respect de la réglementation en vigueur au niveau du mécanisme juridique régissant les opérations d’apport.

C’est ainsi que sur le plan des principes fondamentaux, s’effectue dans les conditions du droit commun et plus particulièrement en ce qui concerne l’évaluation et la rémunération de l’apport. (Cf. IV ci-après).

Section II- EKTREPRISES IHDIVIPUELLES ELIGIBLES AU REGIME DEROGATOIRE DE FAVEUR

Il s’agit des personnes physiques, des sociétés de fait et des indivisions, qui exercent une activité commerciale, industrielle, artisanale, libérale, de promotion immobilière ou de prestation de services et qui étaient soumises au titre de l’exercice 1992, à l’impôt général sur le revenu selon le régime du résultat net réel ou celui du résultat net simplifié, prévus respectivement aux articles 13 et 23 de la loi relative audit, impôt.

Les contribuables qui, bien que relevant obligatoirement du régime du résultat net réel en application des dispositions en vigueur en raison de l’importance de leur chiffre d’affaires, avaient été imposés selon le régime forfaitaire, doivent pour bénéficier de l’avantage institué par la Loi de Finances pour l’année 1993, déposer avant la date de la réalisation de l’apport de leur patrimoine professionnel, une déclaration rectificative de leur résultat net réel au titre de l’exercice 1992, appuyée de toutes les annexes prévues à cet effet.

L’apport partiel d’entreprise individuelle n’est pas éligible au régime de faveur. En effet au sens des dispositions de l’article 7 de la Loi de Finances pour l’année 1993, l’apport, du patrimoine professionnel s’entend de l’apport universel des éléments de l’actif et du passif de l’entreprise étant souligné que le caractère universel du patrimoine professionnel implique l’unicité du résultat fiscal de l’entreprise concernée.

Toutefois, l’apport d’une ou plusieurs branche (s) d’activité (s) exercée <s) par une même entreprise individuelle, peut bénéficier des avantages institués par l’article 7 précité dès lors que :

– l’apport sus visé couvre l’ensemble des éléments de l’actif et du passif de la branche d’activité concernée ;

– l’activité concernée a régulièrement fait l’objet, d’une exploitation distincte ayant abouti à l’établissement, à la clôture de chaque exercice comptable, d’un bilan distinct.

Par ailleurs, le fait que le résultat net professionnel d’une personne physique qui exerce à titre individuel une activité professionnelle tout en étant associé principal d’une société de fait ou membre d’une indivision, soit constitué par la somme des résultats de chacune des deux ou trois entités, ne fait pas perdre ô chacune de ces entités, le droit de faire apport des éléments de l’actif et du passif de l’entreprise à une société créée è cet effet.

Enfin, conformément aux dispositions de l’article 7 de la Loi de Finances pour l’année 1993, deux ou plusieurs entreprises individuelles répondant aux conditions d’éligibilité du régime de faveur telles que définies ci-dessus, peuvent faire apport de leurs patrimoines professionnels respectifs, et de manière concomitante :

– soit à une SA ou une SARL en cours de constitution en 1993 ;

– soit à une SA ou une SARL créée à cet effet, en 1993 antérieurement à l’opération d’apport. Dans ce cas l’avantage prévu en matière des droits d’enregistrement ne s’applique qu’ à l’augmentation du capital de ladite société.

Section III- ELEMENTS COHSTITUTIFS DE L’APPORT

1- ELEMENTS DE L’ACTIF

En général, les biens professionnels s’entendent des biens nécessaires à l’exercice par leur propriétaire d’une activité commerciale, industrielle, artisanale, libérale, de promotion immobilière ou de prestation de services.

Pour les entreprises individuelles soumises à l’impôt général sur le revenu selon le régime du bénéfice net réel, l’identification des éléments constituant l’actif professionnel est assurée par le bilan même de l’entreprise.

En ce qui concerne les entreprises relevant du régime du B.N.S, les éléments constituant l’actif immobilisé sont identifiés à partir de î

- l’état des immobilisations et des amortissements ;

- l’état des dotations aux amortissements ;

– tels que ces états sont annexés à la déclaration du résultat fiscal.

A cet effet, il importe de préciser que conformément aux dispositions de l’article 14-§5 de la loi relative à l’IGR, une entreprise individuelle peut au cours de l’année 1993 et antérieurement à l’apport retirer de son actif professionnel des terrains et/ou des constructions à condition :

« soit de réintégrer l’ensemble des déductions antérieurement pratiquées au titre des amortissements ;

* soit de constater la plus value sur les constructions après application des abattements prévus è l’article 18 de la loi précitée.

Dans le cas où il est fait apport d’un du patrimoine privé de l’exploitant, le devra régulariser sa situation fiscale la société demeure assujettie aux droits le cadre du droit commun.

S 2- ELEMENTS PU PASSIF

Les principes retenus pour les éléments de l’actif doivent être observés au niveau des dettes grevant le patrimoine- professionnel de l’entreprise individuelle.

C’est ainsi que lorsque l’entreprise individuelle- est imposée à l’IGR selon le régime du BNS, seules les dettes liées aux éléments de l’actif apportés devront être prises en charge par la société bénéficiaire de l’apport.

Les éléments du passif qui seront pris en charge par la société bénéficiaire de l’apport devront être également inventoriés.

PROVISIONS

Les provisions constituées en franchise d’impôt par l’entreprise individuelle antérieurement à la date de l’apport, et qui gardent leur objet sont reprises au passif de la société bénéficiaire de l’apport qui se substitue à l’entreprise apporteuse pour les régularisations fiscales éventuelles liées à des faits ou événements susceptibles de se produire postérieurement à la date de l’apport.

Quant aux provisions devenues sans objet du fait de l’apport, elles sont rapportées au résultat fiscal de l’entreprise individuelle afférent à l’exercice au cours duquel l’apport a été réalisé. Il s’agit notamment des :

- Provisions pour dépréciation des éléments de l’actif immobilisé non amortissables ;

- provisions pour dépréciation des titres de participation et autres valeurs mobilières ;

- provisions pour dépréciation des stocks et en cours,

- provisions pour différence de change <écart de conversion).

Section IV- EVALUATION DES ELEMEHTS DE L’ACTIF ET DU PASSIF

L’Administration fiscale n’impose pas de méthode particulière d’évaluation.

Les valeurs attribuées aux différents éléments constituant le patrimoine professionnel de l’entreprise apporteuse ne sont pas remises en cause ultérieurement par l’Administration dès lors que la valeur attribuée à chaque élément a été fixée suivant les principes généraux gouvernant les mécanismes juridiques et financiers liés à ce type d’opération.

Section V- MODALITES PRATIQUES D’APPLICATIOH DES DISPOSITIONS DU REGIME DE FAVEUR

S 1- CARACTERISTIQUES DU REGIME DE FAVEUR

Ce régime est un régime dérogatoire et temporaire :

dérogatoire en ce sens que les régimes de droit commun prévus en matière d’impôts directs et de droits d’enregistrement, ne lui sont pas applicables ;

temporaire en ce sens qu’il ne couvre que les opérations d’apport réalisées entre le 1er janvier et le 31 décembre 1993.

Sa durée d’application se trouve donc limitée dans le temps.

Est réputé avoir été réalisé au titre de l’année 1993, tout apport constaté par acte ayant acquis date certaine entre le 1er Janvier et le 31 décembre 1993.

La date certaine est conférée à tout acte authentique, notarié, ou adulaire et à tout acte sous seing privé par la

date

- soit de sa légalisation,

- soit de son dépôt entre les mains du notaire,

- soit de son enregistrement.

S 2- AVANTAGES ACCORDES PAR LE REGIME DEROGATOIRE ET OBLIGATIONS DES BENEFICIAIRES

I -En matière de droits d’enregistrement

Les actes constituant les apports réalisés entre le 1er janvier et le 31 décembre ne sont passibles que d’un droit fixe d’enregistrement de deux cents dirhams qui couvre la totalité de l’apport y compris les terrains et les constructions faisant partie intégrante des valeurs d’exploitation de l’entreprise apporteuse ( cas des marchands de biens et des promoteurs immobiliers).

L’application de ce droit fixe entraîne la dispense des droits de mutation afférents à la prise en charge par la société du passif de l’entreprise apporteuse.

Par ailleurs, il est à préciser que l’apport de tout bien ou valeur ne figurant pas à l’actif de l’entreprise individuelle concernée à la date d’apport est soumis aux droits d’enregistrement d’après le régime de droit commun.

- En matière d’impôt général sur le revenu

L’apport a pour effet d’entraîner la cessation d’activité de l’entreprise individuelle apporteuse.

1*- Déclaration de cessation

Conformément aux dispositions de l’article 31 de la Loi instituant l’impôt général sur le revenu, l’entreprise individuelle doit produire, dans le délai de 45 jours suivant la date de l’apport des éléments de son actif et de son passif à la société créée à cet effet, une déclaration et un inventaire des éléments apportés, appuyés d’une copie certifiée conforme de l’acte d’apport.

2*- Détermination du résultat fiscal de l’entreprise individuelle

La détermination du résultat professionnel de l’entreprise individuelle est effectuée conformément aux dispositions en vigueur régissant le régime selon lequel l’entreprise individuelle a été soumise à l’I.G.R.

a- Plus-value ou moins-value d’apport

La plus-value ou la moins-value d’apport est déterminée dans les conditions de droit commun par référence à la valeur d’apport et au coût historique diminué le cas échéant des amortissements pratiqués.

En outre, il est tenu compte des abattements prévus pour le cas des cessations ou cessions en fin d’exploitation modulés en fonction du délai écoulé entre l’année de la création de l’entreprise et l’année 1993, soit :

- 50 lorsque ce délai est égal à quatre ans et inférieur à huit ans ;

- deux tiers lorsque ce délai est égal ou supérieur à huit ans.

L’entreprise individuelle n’est pas imposée sur la plus-value nette dégagée lors de l’apport.

Cette plus value sera imposée entre les mains de la société bénéficiaire de l’apport, par fractions égales sur une période de 10 ans.

Par ailleurs, au cas où la société bénéficiaire de l’apport, est absorbée avant l’expiration du délai de 10 ans sus visé, la société absorbante ou née de la fusion, se substitue à la société absorbée pour continuer l’étalement de l’imposition de la plus-value réalisée par l’entreprise individuelle et non encore taxée à la date de la fusion, à la condition toutefois que cette fusion ait été opérée dans le cadre des dispositions de l’article 20 de la loi relative ô l’IS

b – Sort des profits ayant bénéficie, avant l’opération d’apport, de l’exonération pour réinvestissement

Dans le cadre du régime dérogatoire, la société bénéficiaire de l’apport se substitue à l’entreprise individuelle pour :

réinvestir dans le délai imparti, le produit global des cessions effectuées par l’entreprise individuelle avant l’opération de l’apport,

conserver durant le délai légal de cinq ans, les biens qui lui ont été apportés par l’entreprise individuelle, lorsque ces biens ont été acquis par celle-ci en réemploi des produits de cessions intervenues antérieurement à l’opération d’apport.

En cas d’absence ou d’insuffisance d’investissement ou en cas de cession des biens susvisés avant le délai de cinq ans, la société bénéficiaire de l’apport, devra rapporter à son résultat fiscal les profits nets indûment exonérés entre les mains de l’entreprise individuelle et ce, compte tenu des abattements prévus pour le cas de cession en cours d’exploitation.

A cet effet, la société bénéficiaire de l’apport doit joindre à la déclaration visée ci-dessus, un état détaillant par éléments cédés, les profits exonérés en précisant, les dates, les prix de cession et les abattements corrélatifs.

c- Provisions

c-1 Provisions pour dépréciation

Lors de l’apport, l’entreprise individuelle doit rapporter à son résultat fiscal de l’exercice 1993, les provisions constituées en franchise d’impôt au titre des exercices antérieurs, et qui sont devenues sans objet du fait de l’apport.

En effet, les éléments ayant donné lieu à la constitution de ces provisions peuvent être soit des éléments de l’actif immobilisé ou des valeurs mobilières soit des éléments de l’actif circulant (stocks et encours). Les valeurs qui leur ont été attribuées lors de l’apport peuvent générer, selon la nature de l’élément, soit une plus ou une moins-value, soit un bénéfice ou une perte d’exploitation.

c-2 Provisions pour différence de change

Le même principe est observé à l’égard de ces provisions, dès lors que les créances ou les dettes libellées en monnaies étrangères et prises en charge par la société bénéficiaire de l’apport sont évaluées d’après le cours du jour de l’apport. Cette évaluation génère quant à elle un profit ou une perte de change.

c-3 Provisions pour investissement et provisions pour acquisition ou construction de logements affectés aux salariés ou pour l’octroi auxdits salariés des prêts destinés à cette fin

La société bénéficiaire de l’apport se substitue à .l’entreprise individuelle pour les engagements liés à l’exonération de ces provisions et pour les régularisations éventuelles qu’entraîne le non respect des conditions de forme et de fond prévues par les dispositions en vigueur réglementant ces dites provisions.

c-4 Autres provisions constituées en franchise d’impôt

Ces provisions sont également reprises par la société bénéficiaire de l’apport qui devra rapporter le montant total ou partiel desdites provisions au résultat de l’exercice au cours duquel ces provisions sont devenues totalement ou partiellement sans objet.

A cet effet, il importe de préciser que la société qui ne procède pas aux régularisations prévues au c , d et e) ci-dessus encourt les majorations, amendes et pénalités prévues en matière d’impôt sur les sociétés.

d) Modalité de calcul de l’impôt général sur le revenu affèrent au revenu professionnel de l’entreprise individuelle pour la période du 1er janvier 1993 à la date de l’apport

Comme il a été précisé ci-dessus, l’entreprise individuelle concernée doit souscrire la déclaration de son revenu global (y compris le revenu professionnel afférent à l’entreprise apportée) au plus tard le 31 Mars 1994.

* Il s’ensuit donc que le résultat fiscal de la période comprise entre le 1er janvier 1993 et la date de la réalisation de l’apport, n’est taxé qu’après l’expiration du délai normal de la déclaration prévu à l’article 100 de la loi précitée.

S’agissant de la plus-value nette d’apport, elle est réintégrée, de manière extra-comptable, dans les résultats de la société bénéficiaire de l’apport, compte tenu de l’abattement prévu au II de l’article 18 de la loi relative à l’I.G.R., et ce par fractions égales sur une période de 10 ans.

III-Taxe sur la valeur ajoutée :

1*> Transfert du droit à déduction

En matière de taxe sur la valeur ajoutée et conformément aux dispositions de l’article 35 régissant ladite taxe, le transfert du droit à déduction affient â des taxes réglées au titre des valeurs d’exploitation est admis dans le cas de fusion, de cession ou d’apport.

Il s’ensuit que la taxe sur la valeur ajoutée grevant les stocks et les encours compris dans les éléments de l’actif apporté par l’entreprise individuelle, et non encore récupérée à la date de l’apport, ouvre droit à la déduction entre les mains de la société bénéficiaire de l’apport dans les conditions, prévues par la loi relative è ladite taxe.

De même le droit de déduction afférent à la T.V.À. supportée par l’entreprise individuelle et dont le fait générateur n’est pas encore intervenu è la date de l’apport, est également transféré à la société bénéficiaire de l’apport.

2* > Transfert de la T.V.A. due au titre des clients débiteurs

Le paiement de la taxe due par l’entreprise individuelle au titre des clients débiteurs n’est pas exigé lors de l’apport. En effet, la société bénéficiaire de l’apport devra acquitter cette taxe au fur et à mesure des encaissements des créances sus-visées.

3*) Avantage lié à l’exonération ou à la déduction de la taxe sur la valeur ajoutée afférente aux biens inscrits dans un compte d’immobilisation et faisant partie de l’actif apporté.

Les biens ayant bénéficié antérieurement à la date de l’apport de l’exonération ou de la déduction de la T.V.A. en application des dispositions des articles 8 ou 18 de la loi relative à ladite taxe ne donnent pas lieu è la régularisation prévue à l’article 18 précité même si l’apport intervient avant l’expiration du délai réglementaire de 3 ans.

IV-Avantages lié aux codes des invistessements

La société bénéficiaire de l’apport se substitue à l’entreprise individuelle pour les avantages fiscaux accordés à celle-ci dans le cadre des mesures d’encouragement aux investissements ou à l’exportation.

La reconduction de ces avantages fiscaux au profit de la société nouvelle trouve son fondement dans le caractère dérogatoire du régime de faveur institué par la Loi de Finances pour l’année 1993, en se sens que ladite société est considérée du point de vue fiscal comme étant la continuation de l’entreprise individuelle.

La société doit respecter les conditions de fond liées au bénéfice des exonérations totales ou partielles accordées à l’entreprise individuelle antérieurement à la date d’apport, telles que ces conditions sont prévues par les dispositions en vigueur.

Ces avantages fiscaux continuent à courir jusqu’au terme de la période pour laquelle ils ont été accordés.

V-Cotisation minimale

Conformément aux dispositions de l’article 15 de la relative à l’I.S. la cotisation minimale n’est pas due par sociétés pendant les trente six premiers mois suivant la date de leur exploitation.

Dans le cas de l’apport placé sous le régime de faveur l’appréciation de la période des trente six mois sus-visés s’effectue par référence à la date du début de l’exploitation de l’entreprise individuelle apporteuse et ce en raison du principe de la continuité énoncé ci-dessus .

VI-Acomptes provisionnels

En vertu du principe de la continuité précité, la société doit acquitter les acomptes prévus à l’article 16 de la loi relative à l’I.S. à compter de la date de l’apport.

Ces acomptes sont calculés par référence aux éléments de la déclaration fiscale de l’entreprise individuelle (produit d’exploitation, résultat fiscal etc. …), afférente à l’exercice 92 en tenant compte toutefois :

1-de la période effective restant è courir entre la date de la réalisation de l’apport et celle de la clôture du premier exercice comptable de la société bénéficiaire de l’apport (application de la régie du prorata) ;

2-du taux de l’impôt ou de la cotisation minimale le cas échéant, prévus respectivement en matière d’impôt sur les sociétés et de P. S. N.

VII-Conditions de fond et de forme assortissant le régime dérogatoire

Les dispositions de l’article 7 de Loi de Finances pour l’année 1993, sont applicables pour les apports réalisés entre le 1er janvier et le 31 décembre 1993 sous réserve que la société bénéficiaire de l’apport respecte les obligations de forme et de fond ci-après :

À- La société bénéficiaire de l’apport doit déposer auprès du service local d’assiette des Impôts Directs et Taxes Assimilées dont dépend l’entreprise individuelle (apporteuse) en double exemplaire et dans un délai de 30 jours suivant la date de l’acte de l’apport, une déclaration écrite accompagnée :

1*) d’un état récapitulatif des éléments apportés comportant tous les détails relatifs aux profits réalisés ou aux pertes subies et dégageant le profit net qui ne sera pas imposé chez l’entreprise individuelle ;

2*) d’un état concernant :

a- les provisions figurant au passif du bilan de l’entreprise individuelle avec indication de celles qui n’ont pas fait l’objet de déduction fiscale ;

b- la réserve spéciale de réévaluation, le cas échéant.

B- La société bénéficiaire de l’apport doit en outre s’engager dans l’acte d’apport ô :

1 *) Reprendre à son- passif pour leur montant intégral :

- a) les provisions régulièrement constituées par l’entreprise individuelle, autres que celles constituées pour dépréciation qui conservent encore leur objet et dont l’imposition est différée lors de l’apport

- b) le cas échéant, la réserve spéciale de réévaluation constituée en franchise d’impôt ;

2*) réintégrer dans ses bénéfices imposables le profit net réalisé à l’occasion de l’apport compte tenu des abattements prévus pour le cas des cessions en fin d’exploitations, et ce par fractions égales sur une période de 10 ans, et la valeur d’apport des éléments concernés par cette réintégration est prise en considération pour le calcul des amortissements, des plus-values et des profits ultérieurs.

3*) réintégrer le montant des provisions apportées en franchise d’impôt lorsque lesdites provisions deviennent, en tout ou en partie, sans objet.

Cas d’application

Mr X exploite depuis juillet 19SQ une usine pour la fabrication de chaussures. Il décide, de faire apport de éléments de son entreprise à une société anonyme qu’il a créée cet effet le 30 juin 1993.

Cet apport est placé sous le régime de faveur institué par la loi de finances pour l’année 1993.

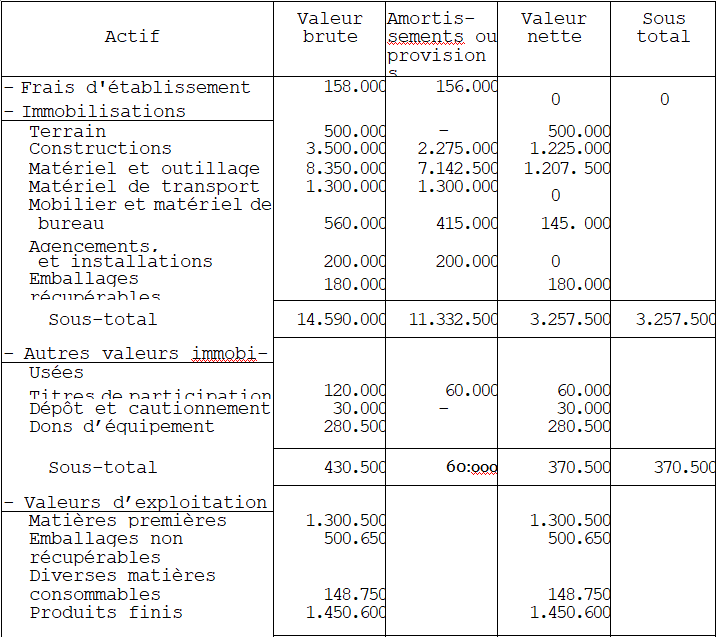

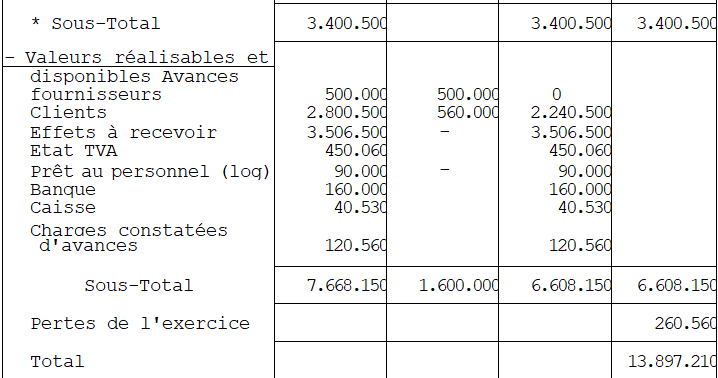

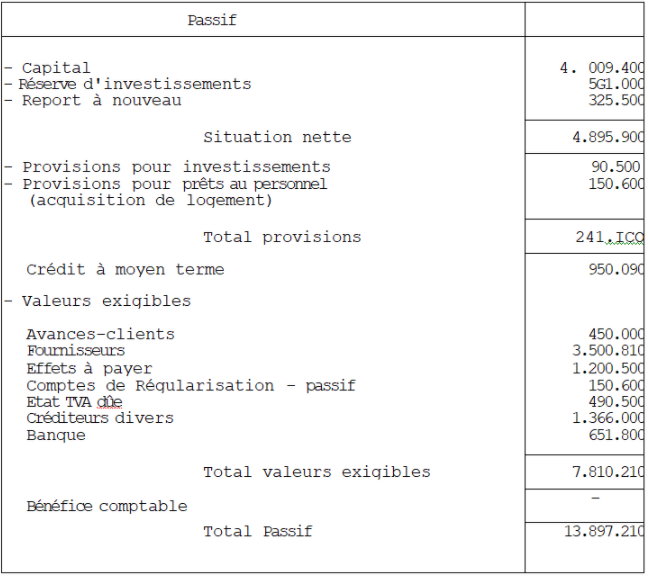

Le bilan, après inventaire et avant l’opération de l’apport sus-visé, se présente au 30 Juin 1993, comme suit :

Bilan arrêté au 30 juin 1903

Bilan arrêté au 30 juin 1993

A PRECISIONS SUR CERTAIMS ELEMENTS DU BILAH

- Avances fournisseurs

Il s’agit d’une avance versée en 1989 à une entreprise (9A) qui fut déclarée en faillite en 1991. Cette avance est considérée irrécupérable.

- Provisions pour clients (créances litigieuses)

Il s’agit de provisions constituées sur des créances contestées par les clients. L’affaire a été remise à l’avocat de l’entreprise en 1991.

- Provisions pour investissements

Ces provisions, constituées conformément à la loi en vigueur, sont libérées d’impôt dés lors que l’investissement a été réalisé.

- Provisions pour prêts au personnel

Il s’agit des provisions constituées depuis 1988 et dont les dotations de 88 è 91 ont été utilisées en 199? conformément aux dispositions en vigueur.

- Charges constatées d’avances

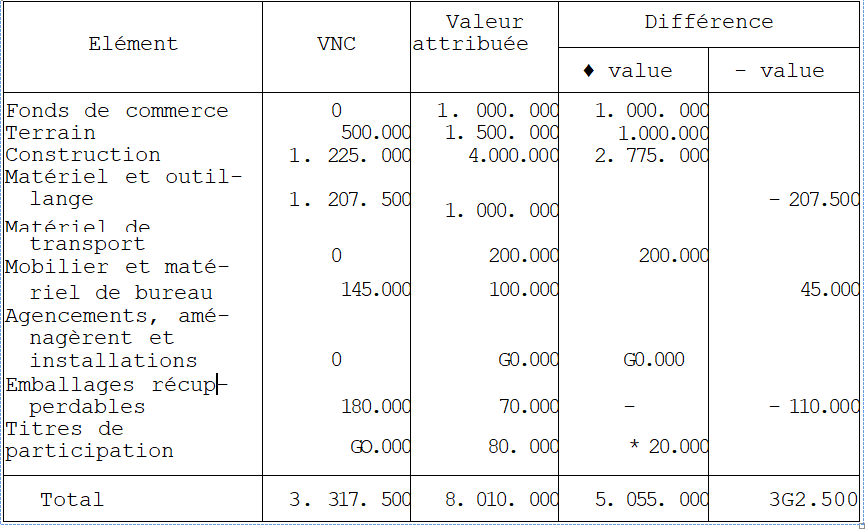

Avances sur des prestations de publicité et propagande. B- Evaluation des éléments de l’actif

C- Calcul de 1* abattement

L’entreprise bénéficie au titre de la plus-value nette, d’un abattement des 2/3 ; la période écoulée entre la date de création de l’entreprise et celle de l’apport étant supérieure à 8 ans.

Plus value brute…………………………………………………………………….. 5. 055. 000

Moins value…………………………………………………………………………….. .-362. 500

= 4.692.500

Abattement : (4.692.500 * 2/3) = 3.128.233 DH

D-Rectification à apporter aux résultats comptable et fiscal

a) Résultat fiscal de la période allant du 01/01 /92 au 31 juin 1993 avant apport :

CA TTC …………………….. 29. 750.000 DH

Résultat fiscal …………….. 250.800 soit

– Perte comptable – 260.560 DH

– Diverses réintégrations + 511.360 DH

= 250.800 DH

b) Résultat comptable après réalisation de l’apport

Résultat comptable avant réalisation de l’apport ………………………………………………………………. – 260.560

Pertes divers ……………………………………………………………………………………………………………………- 680.560

Profits diverses ………………………………………………………………………………………………………………. 560.000

Plus value d’apport ………………………………………………………………………………………………………… 5.055.000

Moins value d’apport ………………………………………………………………………………………………………… – 362.500

Résultat net comptable…………………………………………………………………………………………………… = 4.311.380

C-Résultat fiscal après réalisation de l’apport

Résultat comptable……………………………………………………….. 4.311.380

Réintégration fiscale sur résultat avant apport …………………….511.360

Abattement sur plus value nette …………………………………… – 3.128.333

Résultat fiscal avant différé de la plus-value nette taxable….. 1.694.407

Reprise plus value taxable différée :

(4.692.500 – 3.128.333) = 1.564. 167

Résultat fiscal = 130.249

E- Calcul de l’impôt afférent au résultat de l’exercice

- a) Résultat fiscal :

L’impôt n’est établi qu’après expiration du délai de la déclaration du revenu global.

5) Incidence de la plus value sur le résultat personnel de la société bénéficiaire de l’apport

Comme il a été précisé ci-dessus, la société bénéficiaire de l’apport doit réintégrer, par fractions égales sur une période de 10 ans, la plus value imposable constatée par l’entreprise individuelle et dont l’imposition a été différée ors de l’apport.

Dans le cas concerné, et en supposant que le résultat fiscal de la société afférent à la période du 01/07/93 (date de a réalisation de l’apport) au 31/12/93, accuse un déficit de 60.000 DH, la régularisation du fait de la réintégration de la réaction de la plus value s’effectue comme suit :

Base de la CH ………………………………………………….. 40.150.000 DH

Résultat net fiscal …………………………………………….. – 560.000 DH

Fraction de la plus value à réintégrer :

1.564.167 x 1/10 =156.416 DH

Résultat net imposable …………………………………….. – 403.584 DH

Impôt dû ……………………………………………………………….. Néant.

CM (40.150.000 * 50%) ……………………………………………. 200.750 DH

Acomptes provisionnels

Dans le cas cité ci-dessus, l’impôt de référence est constitué par la cotisation minimale calculée sur le produit d’exploitation déclaré par l’entreprise individuelle en tenant compte de la période effective d’activité soit :

Produits d’exploitations TTC déclarés par l’entreprise individuelle au titre de

l’exercice 92 : 59.890.000DH

– Résultat fiscal : 120.000DH

Les acomptes trimestriels à verser par la société au cours de l’année 1993 s’élèvent a :

a) Acompte exigible au 30/09/93 :

I.S.

- impôt afférent ou résultat :

(120.000 * 38%) 3/12 = 11.400 DH

- cotisation minimale :

(59.890.000 * 0.50%) 3/12 = 74.862 DH

L’acompte est calculé par référence à la cotisation minimale

P.S. N

- I.S. correspondant au résultat = 11.400 PH

- P.S. N. exigible (11.400 x 10%) =1.140 DH

b) acompte exigible au 31/12/93

I.S………………………………. 74.862 DH

P.S.N……………………………..1.140 DH

En mars 1994, la société procédera â la liquidation définitive de l’IS de l’exercice 1993, dans les conditions : prévues par l’article 16 de la loi relative à l’I.S.