Date et heure : le 11/11/2019 non stop de 10 h à 2 h du matin

Nombre d’amendement présentés : 164 – répartis comme suit :

– 31 du groupe de la Majorité ;

– 47 du groupe Authenticité et Modernité ;

– 56 de l’Istiqlal ;

– 20 du Groupe Progrès et socialisme ;

– 10 des parlementaires Omar BALAFREJ et Mustapha CHENNAOUI

Principaux amendements acceptés

– Mesures douanières

1.Rehaussement du tarif des droits de douanes de 2,5 à 40% concernant les isolateurs d’électricité en plastique (art. 4 du PLF) Majorité ;

2.Maintien du tarif de 2,5% pour le poli strate, au lieu de son relèvement à 17,5% (art. 4 du PLF) PAM ;

3.Fixation des montant des taxes intérieures de consommation par hectolitre à :

– 850 DH pour les vins, au lieu de 900 DH proposé dans le projet ;

– 1.500 DH pour la bière, au lieu de 1.200 proposé dans le projet ;

– 18.000 DH pour l’alcool, au lieu de 16.000 proposé (art. 5 du PLF)

Mesures fiscales

1. Extension du bénéfice de l’exonération au profit des OPCI pour concerner également les locations à usage d’habitation (art 7-XI) Majorité ;

2. Considérer comme revenus agricoles, les revenus tirés de l’activité d’élevage de la volaille (art 46) Majorité ;

3. Relèvement du délai d’exonération de l’I.R. à l’occasion du 1er recrutement de 24 à 36 mois et l’âge du salarié de 30 à 35 ans (art 57- 25°) Majorité ;

4. Extension de l’abattement forfaitaire sur le montant imposable des salaires versés aux sportifs pour concerner également les entraineurs, formateurs et comité technique

(art. 60- III) Majorité ;

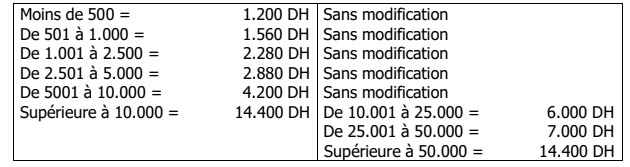

5. Modification de la tranche supérieure de la contribution professionnelle unique (CPU) comme suit : (art. 73) Amendement de la commission

6. Précision que les opérations effectuées par les comptables agréés sont soumis à la TVA (art. 89) PAM ;

7. Exonération de la T.V.A. des panneaux photovoltaïques et des chauffe-eaux solaires (art. 91) L’Istiqlal ;

8. Limiter l’exonération de la TVA à l’importation par les FAR aux viandes bovines et camelines, à l’exception des viandes de volailles et d’ovins (art. 123) Gouvernement ;

9. Assujettissement à l’enregistrement des obligations de sommes (tel que arrêté de compte), les reconnaissances de dettes et les cessions de créances, au cas où ces opérations sont constatées dans un acte écrit. Actuellement, l’assujettissement est

obligatoire même en l’absence d’un acte. (art. 127) Majorité ;

10.Réduction du droit d’enregistrement de 1 à 0,5% pour les actes de constitution ou

d’augmentation de capital des sociétés (art. 133) L’Istiqlal ;

11.Modification séance tenante de la rédaction des dispositions relatives aux pièces justificatives de dépenses pour permettre à l’administration de saisir directement le procureur du Roi, sans consultation de la commission des infractions fiscales prévue à l’article 231, si elle constate dans le cadre d’un contrôle fiscal, l’émission de fausses factures ou de factures fictives (article 146) ;

12.Simplification de la procédure de déclaration de la contribution professionnelle unique (CPU), en prévoyant le dépôt d’une seule déclaration annuelle, au lieu de chaque trimestre et le paiement annuel ou trimestriel, selon l’option choisie (art. 173 et 82 quater) Gouvernement ;

13.Exonération de l’impôt retenu à la source sur les intérêts versés aux personnes physiques qui ne sont pas soumis à l’IR selon le régime du RNR ou du RNS, au titre des bons de Trésor émis jusqu’au 31 décembre 2021 (art. 247-XXX) Gouvernement ;

14. Application des abattements forfaitaires suivants sur les salaires bruts versés aux sportifs professionnels, entraineurs, formateurs et membres du comité technique :

– 90% au titre de l’année 2021 ;

– 80% au titre de l’année 2022 ;

– 70% au titre de l’année 2023 ;

– 60% au titre de l’année 2024. (art. 247- XXXI) Majorité ;

15.Prorogation en matière d’enregistrement jusqu’au 30 juin 2021 de l’exonération de 100% pour l’acquisition du logement social et la réduction de 50% pour l’acquisition de tout autre logement d’habitation ou de terrain destiné à la construction de ladite habitation, dans la limite de 4 millions DH (art. 247- bis) Majorité ;

16. Révision du seuil et des taux d’imposition à la contribution sociale de solidarité comme suit :

– concernant le seuil :

▪ réduction du montant du bénéfice imposable pour les sociétés de 5.000.000 à 1.000.000 DH ;

▪ relèvement du montant du revenu imposable pour les personnes physiques de 120.000 à 240.000 DH (art. 268)

– concernant le taux applicable aux sociétés :

▪ de 1.000.000 à 5.000.000 DH = 1,5%

▪ de 5.000.001 à 40.000.000 DH = 2,5%

▪ supérieur à 4.000.000 DH = 3,5%

– concernant le taux applicable aux P.P. : pas de modification (1,5%) (art. 269) ;

17.Annulation des pénalités, amendes, majorations et frais de poursuites relatives aux impôts, droits et taxes, à la condition d’acquitter le principal avant le 1er juillet 2021 et réduction de 50% pour les redevables uniquement desdites pénalités, amendes, majorations et frais de poursuites, à la condition de les acquitter dans le même délai. (art. 6 bis) Gouvernement