L’article 9 de la loi de finances pour l’année 2012 avait institué une contribution destinée à alimenter un compte d’affectation spécial intitulé “Fonds d’appui à la cohésion sociale”, créé par l’article 18 de la même loi de finances. pour une durée d’une année qui a expiré au 31 décembre 2012.

Dans le but de poursuivre les efforts de mobilisation de ressources en faveur des populations démunies et de renforcer la solidarité sociale, la loi de finances n°115-12 a complété le C.G.I. par un titre instituant deux contributions sociales de solidarité :

la contribution sociale de solidarité sur les bénéfices et revenus ;

la contribution sociale de solidarité sur la livraison à soi-même de

construction.

A- CONTRIBUTION SOCIALE DE SOLIDARITE SUR LES BENEFICES ET REVENUS

Cette contribution concerne les sociétés et les personnes physiques disposant de certaines catégories de revenus.

1-POUR LES SOCIETES

La contribution sociale de solidarité s’applique aux sociétés telles que

définies à l’article 2-III du CGI, à l’exclusion des sociétés exonérées de l’impôt sur les

sociétés de manière permanente visées à l’article 6-I-A du C.G.I. pour une durée de trois (3) exercices consécutifs ouverts à compter du 1er janvier 2013.

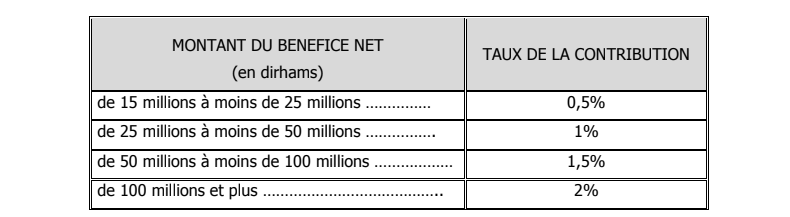

a- Base de calcul de la contribution

La contribution est calculée sur la base du bénéfice net de l’exercice comptable et dont le montant est égal ou supérieur à quinze (15) millions de

dirhams.

Par bénéfice net de l’exercice comptable il y a lieu d’entendre le bénéfice net après impôt qui pourrait être affecté à la distribution.

N.B. : Les provisions constituées au titre de la contribution sociale de solidarité ne peuvent être admises en déduction dudit bénéfice.

b- Taux de la contribution

La contribution est calculée selon les taux proportionnels ci-après :

NB: Les taux de la contribution sociale de solidarité sur les bénéfices des sociétés ne sont pas progressifs.

c- Obligations déclaratives des sociétés

Les sociétés redevables de la contribution susvisée doivent déposer auprès du receveur de l’administration fiscale du lieu de leur siège social ou de leur principal établissement au Maroc une déclaration, sur ou d’après un imprimé modèle établi par l’administration, précisant le montant du bénéfice net déclaré et le montant de la contribution y afférente, dans les trois (3) mois qui suivent la date de clôture de chaque exercice.

d- Obligations de versement du montant de la contribution

Les sociétés redevables de la contribution doivent verser spontanément le montant de la contribution auprès du receveur de l’administration fiscale du lieu de leur siège, en même temps que le dépôt de la déclaration visée au paragraphe ci- dessus.

2- POUR LES PERSONNES PHYSIQUES

Les dispositions relatives à ladite contribution peuvent être résumées comme suit :

a- Personnes imposables

La contribution sociale de solidarité sur les bénéfices et revenus s’applique aux personnes physiques titulaires :

- de revenus professionnels tels que définis à l’article 30 (1° et 2°) du C.G.I

notamment les bénéfices réalisés par les personnes physiques et provenant de l’exercice des professions commerciales, industrielles, artisanales, de promotion immobilière, profession libérale etc; - de revenus salariaux et revenus assimilés tels que définis à l’article 56 du CGI tels que les traitements, salaires, indemnités et pensions ou rentes viagères etc;

- de revenus fonciers tels que définis à l’article 61-I du C.G.I notamment les

revenus provenant de la location des immeubles bâtis et non bâtis, des

constructions de toute nature, des indemnités d’éviction etc.

A cet effet, les titulaires des revenus susvisés sont soumis à ladite contribution, même en cas d’exonération.

b- Base de calcul de la contribution :

La base de calcul de la contribution pour les personnes physiques est le

revenu de source marocaine net impôt.

Ainsi pour :

les revenus professionnels, la contribution s’applique sur le montant du

bénéfice net comptable ou le bénéfice minimum ou forfaitaire diminué

du montant de l’IR exigible ;

les revenus fonciers, la contribution s’applique sur le montant brut du

revenu acquis, diminué du montant de l’IR exigible ;

les revenus salariaux, la contribution s’applique sur le revenu brut

diminué du montant des charges et cotisations sociales obligatoires 7

et du montant de l’IR exigible.

Dans ce cas, la contribution est prélevée sur la base du revenu salarial

effectivement perçu par le contribuable.

Il est à préciser que lorsque l’employeur procède à la déduction des

intérêts de prêts pour l’acquisition ou la construction d’un logement destiné à l’habitation principale ou des primes ou cotisations se rapportant aux contrats d’assurance-retraite, non admises en déduction de la base de la contribution, l’IR à prendre en considération pour la détermination de la base de la contribution sociale de solidarité, au titre du revenu du salarié, correspond à l’IR calculé sur la base du revenu net salarial avant d’effectuer lesdites déductions.

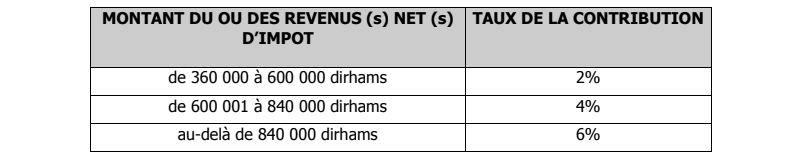

c- Taux de la contribution

La contribution sociale de solidarité sur les revenus des personnes physiques est calculée sur la base des revenus de source marocaine nets d’impôt dont le montant annuel est égal ou supérieur à 360 000 dirhams selon les taux proportionnels suivants :

NB: Les taux de la contribution sociale de solidarité sur les revenus des personnes physiques ne sont pas progressifs.

7 Retenues supportées par le salarié pour la constitution de pension ou de retraite et des cotisations aux organismes de prévoyance et de sécurité sociale, en vertu de la réglementation en vigueur, d’une convention collective ou d’un contrat groupe souscrit par l’employeur. Toutefois, pour les contrats d’assurance-retraite, les versements libres du salarié ne sont pas admis en déduction.

d- Obligations déclaratives

d-1-Pour les personnes physiques titulaires de revenus professionnels et/ou fonciers Ils doivent déposer dans un délai de 60 jours à compter de la date de l’émission du rôle afférent à la déclaration annuelle du revenu global prévue à l’article 82 du CGI, une déclaration sur ou d’après un imprimé modèle établi par l’administration, auprès du receveur de l’administration fiscale du lieu de leur domicile fiscal ou de leur principal établissement.

Cette déclaration doit comporter le montant des revenus nets d’impôt et celui de la contribution y afférente.

d-2-Pour les employeurs et débirentiers qui versent des

revenus salariaux et assimilés passibles de la contribution

Ils doivent déposer, auprès de l’inspecteur des impôts du lieu de leur

domicile fiscal, de leur siège social ou de leur principal établissement, une

déclaration, sur ou d’après un imprimé modèle établi par l’administration, en même temps que les déclarations prévues respectivement aux articles 79 et 81 du CGI.

d-3-Pour les personnes physiques qui disposent, en plus du

revenu salarial et assimilé, d’un revenu professionnel et/ou

foncier Ils doivent déposer, auprès du receveur de l’administration fiscale du lieu de leur domicile fiscal ou de leur principal établissement une déclaration sur ou d’après un imprimé modèle établi par l’administration, dans un délai de 60 jours à compter de la date de l’émission du rôle afférent à la déclaration annuelle du revenu global prévue à l’article 82 du CGI.

Cette déclaration doit comporter le montant du revenu net d’impôt et celui de la contribution y afférente.

e- Obligations de versement

Le montant de la contribution doit être versé, pour les personnes physiques

titulaires de :

Revenus professionnels et fonciers, auprès du receveur de

l’administration fiscale du lieu de leur domicile fiscal ou de leur principal

établissement, en même temps que la déclaration déposée dans un délai de 60 jours à compter de la date de l’émission du rôle afférent à la déclaration annuelle du revenu global prévue à l’article 82 du CGI ;

Revenus salariaux et assimilés, par voie de retenue à la source

opérée par les employeurs et débirentiers dans le délai et les conditions prévus à l’article 174-I du C.G.I.

Dans ce cas, la contribution est versée par l’employeur ou débirentier

dans les mêmes conditions que celles prévues en matière de revenus salariaux. Elle est versée dans le mois qui suit celui au cours duquel l’IR au titre du salaire est retenu et versé.

f- Mode de liquidation de la contribution

Deux modes de liquidation sont à distinguer :

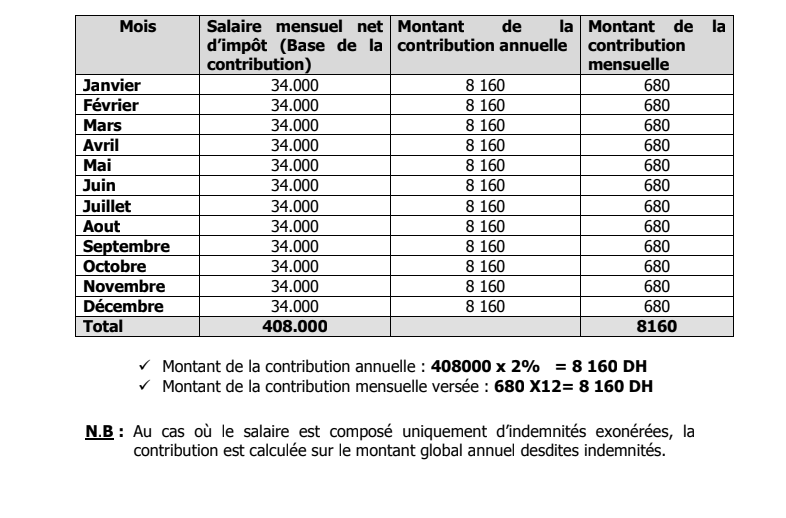

f-1- Le salarié dispose d’un revenu régulier annuel éligible à la

contribution

Dans ce cas, la contribution est liquidée comme suit :

- le salaire mensuel brut est multiplié par douze (12) mois pour obtenir le

salaire annuel, auquel s’ajoute, le cas échéant, le complément de

rémunération perçu (prime, gratification,13ième mois..); - le revenu ainsi obtenu, est diminué du montant des charges et cotisations sociales obligatoires et du montant de l’IR exigible pour calculer la contribution ;

- une fois la contribution sur cette base annuelle est calculée, celle-ci est divisé par douze (12) mois pour obtenir une contribution mensuelle;

- cette contribution mensuelle est retenue et versée le mois suivant ;

- à la fin de l’année, on détermine le salaire annuel soumis y compris les

primes, diminué de l’IR retenu à la source correspondant audit salaire ; - ensuite, on calcule la contribution sur la base de ce revenu annuel en

appliquant le taux correspondant.

Lorsque le montant de la contribution est : - inferieur à la somme des contributions mensuelles versées, l’excédent de

versement peut être imputé sur le montant de la contribution due au titre du dernier mois ; - supérieur à la somme des contributions mensuelles versées, le reliquat doit être versé au même titre que la retenue à la source au titre de l’IR.

Par ailleurs, il convient de préciser que lorsque le salarié s’estime

surtaxé en raison notamment d’un recrutement ou d’une perte d’emploi en cours d’année, il peut demander la restitution du trop-perçu sur la base de sa déclaration de revenu global, dans les mêmes conditions que celles prévues en matière d’IR.

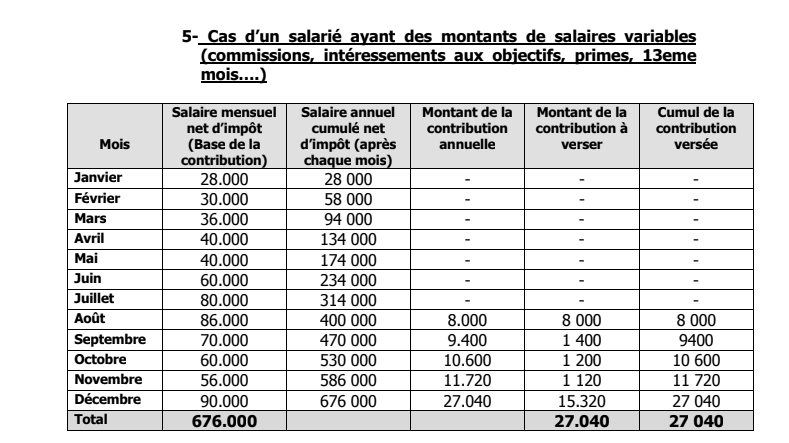

f-2- Le salarié dispose de revenus salariaux n’atteignant pas le

seuil d’imposition

Dans ce cas, le salarié n’est imposable que lorsque le cumul desdits revenus au bout d’un mois donné atteint le seuil d’éligibilité à la contribution.

Dans ce cas, la contribution est calculée sur la base du cumul de ce

revenu et versée en totalité au titre de ce mois au cours duquel le seuil d’éligibilité est atteint. Ensuite, la contribution est liquidée mensuellement, après imputation du montant de la contribution déjà acquittée.

g- Cas particuliers

g-1- Le salarié dispose de plusieurs revenus salariaux et assimilés

Dans ce cas, la contribution est liquidée comme prévu en matière de

revenus salariaux et assimilés, en ce sens que c’est l’employeur ou débirentier qui est chargé de retenir et verser la contribution sociale de solidarité.

Ainsi, lorsqu’un salarié a deux employeurs qui lui versent un salaire

soumis à la contribution, lesdits employeurs ou débirentiers retiennent et versent le montant de la contribution.

En vue de régulariser sa situation fiscale, le salarié est tenu de déposer :

Avant le 1er Mars, la déclaration du revenu global prévue à l’article 82

du CG.I, au titre de la régularisation de l’IR afférent aux salaires ;

dans les soixante (60) jours suivants la date d’émission du rôle

afférent à la déclaration susvisée, la déclaration de la contribution et

éventuellement le versement d’un reliquat de contribution, après

imputation de la contribution déjà prélevée à la source.

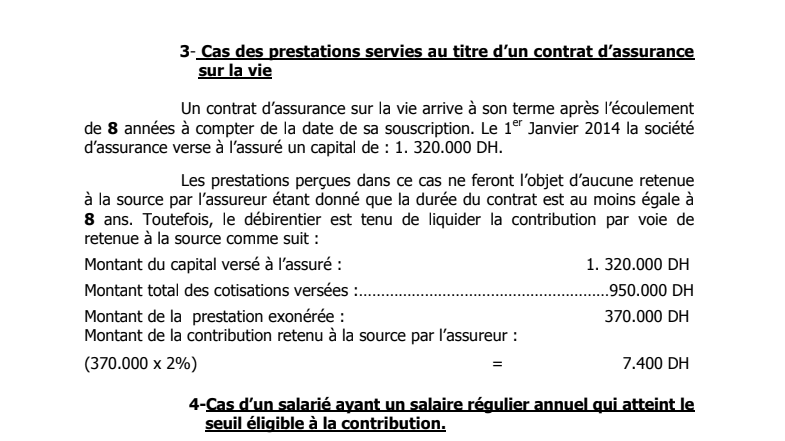

N.B : Les primes de 2012 (année de leur acquisition) versées au titre de l’année 2013 (année de leur versement) ne sont pas soumises à la contribution sociale de solidarité.

g-2- Le salarié dispose de revenus salariaux et assimilés et d’un autre revenu professionnel et/ ou foncier

Dans ce cas, la déclaration de la contribution est déposée dans un délai

de soixante (60) jours à compter de la date de l’émission du rôle afférent à la déclaration annuelle du revenu global prévue à l’article 82 du CGI, auprès du receveur de l’administration fiscale du lieu de leur domicile fiscal ou de leur principal établissement, sous réserve de l’imputation du montant de la contribution ayant fait l’objet de la retenue à la source par l’employeur ou débirentier au titre des revenus salariaux et assimilés.

h- Recouvrement, sanctions et règles de procédures

Les dispositions relatives au recouvrement, au contrôle, au contentieux,

aux sanctions et à la prescription prévues dans le CGI en matière d’impôt sur le revenu, s’appliquent à la contribution sociale de solidarité au titre des revenus professionnels, salariaux et assimilés et fonciers des personnes physiques.

i- Date d’effet

La contribution sociale de solidarité sur les bénéfices et revenus

s’applique aux personnes physiques titulaires de revenus professionnels, salariaux et assimilés et fonciers réalisés ou acquis durant la période allant du 1er janvier 2013 au 31 décembre 2015.

j- Exemples de calcul de la contribution sociale de solidarité au titre de l’impôt sur le revenu

1- Cas de revenus salariaux

1-1 -1- Cas de revenus salariaux

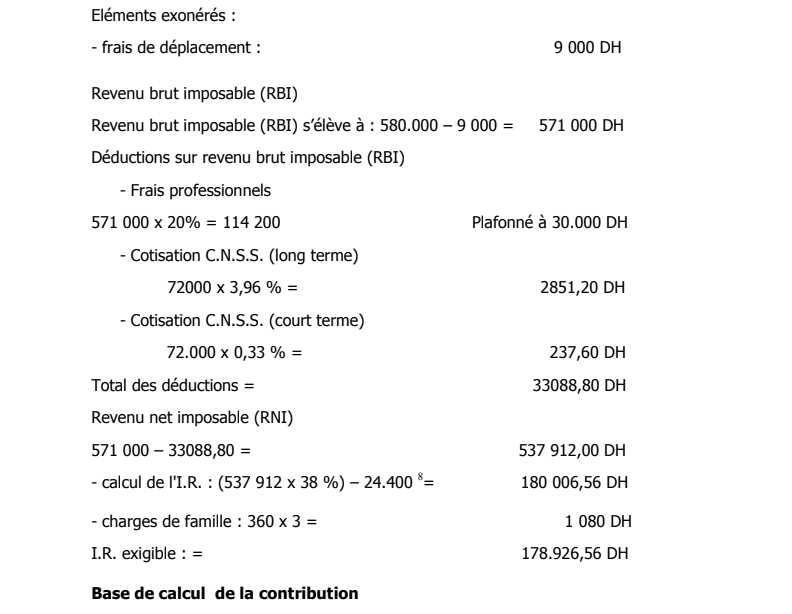

1-1 -Un salarié marié et ayant deux enfants à charge dispose d’un salaire brut global de 580.000 DH dont 9000 DH de frais de déplacement.

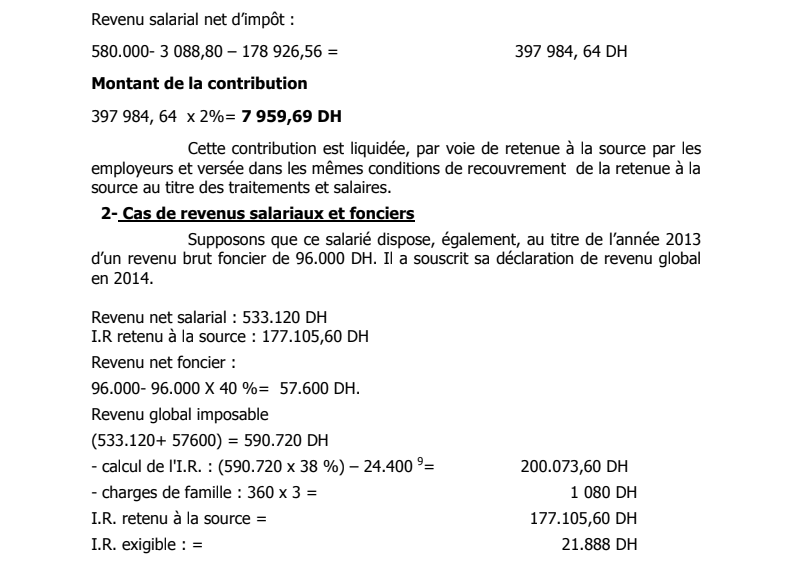

Revenu salarial net d’impôt :

La contribution n’est due que lorsque le montant cumulé des salaires

perçus, pendant un mois, atteint le seuil d’éligibilité à ladite contribution. Ainsi donc, ce n’est qu’au mois d’Août que ledit seuil est atteint.

La contribution est liquidée sur la base du salaire cumulé au titre d’une

période inférieure à 12 mois, net d’impôt, et versée en totalité par les employeurs après imputation de la contribution déjà versée.

Au mois de Décembre, la contribution est calculée sur la base du salaire

annuel net d’impôt et versée après imputation de la somme des montants de la contribution déjà versés.

En définitive, le total des contributions mensuelles versées jusqu’au

mois de Décembre est égal au montant de la contribution annuelle calculée sur la base du salaire annuel net d’impôt.

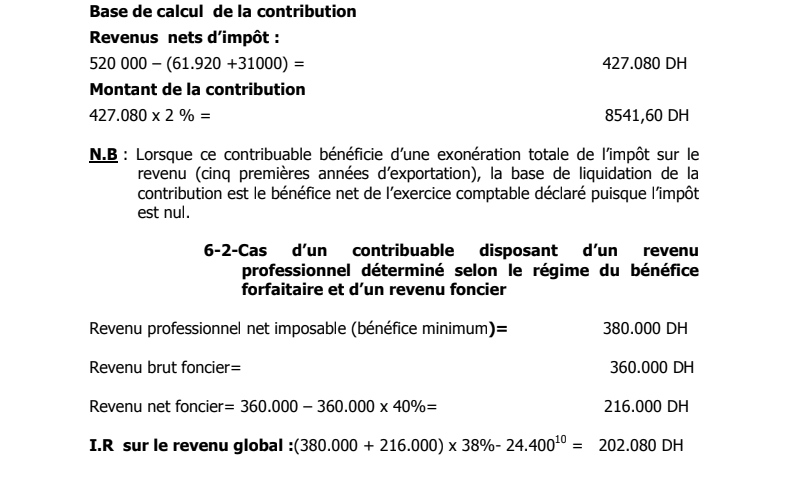

6-Cas de revenus professionnels

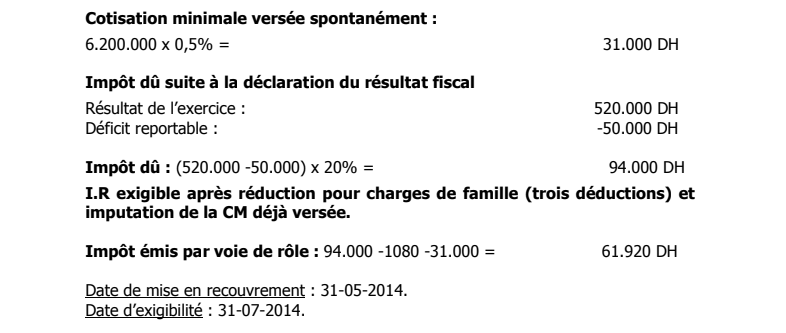

6-1-Imposition au taux réduit

Un exportateur, personne physique soumis à l’I.R selon le régime du

résultat net réel, a souscrit au titre de l’exercice 2013 la déclaration de son résultat fiscal et de chiffre d’affaires comme suit ; sachant que sa première opération d’exportation a été réalisée en 2006, année de création de son entreprise.

Le contribuable doit déposer auprès du receveur de l’administration

fiscale du lieu de son domicile fiscal une déclaration sur ou d’après un imprimé modèle établi par l’administration, dans un délai de soixante (60) jours à compter de la date de l’émission du rôle soit avant la date d’exigibilité.

I.R exigible après réduction pour charges de famille (trois déductions) :

202.080 -1080 = 201.000 DH

Le contribuable doit déposer auprès du receveur de l’administration

fiscale du lieu de son domicile fiscal une déclaration sur ou d’après un imprimé modèle établi par l’administration, dans un délai de soixante (60) jours à compter de la date de l’émission du rôle afférent à la déclaration annuelle du revenu global en même temps que le versement de la contribution.

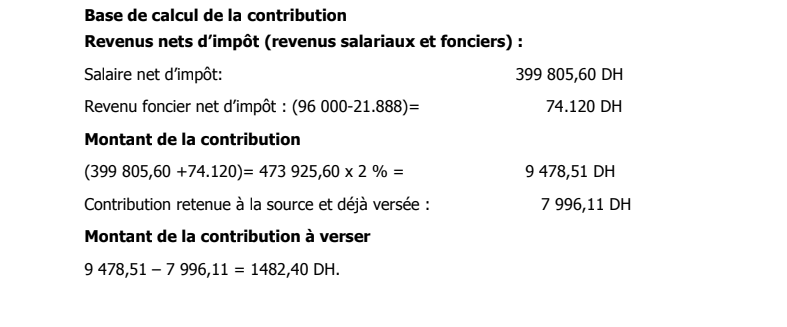

Base de calcul de la contribution

Revenus nets d’impôt :(380.000 +360.000) – 201.000 = 539.000 DH

Montant de la contribution : 539.000 x 2 % = 10780 DH