Fiscalité immobilière : TVA sur les opérations immobilières/ Contribution sociale de solidarité (CSS) sur les LASM.

-Selon l’article 89 du CGI, la TVA est applicable aux opérations suivantes :

* Opérations portant sur les biens immeubles ;

* Livraison à soi-même des biens immeubles.

-Les principales opérations soumises à la TVA sont les suivantes :

* Opération de lotissement ;

* Opération de travaux immobiliers ;

* Opération de promotion immobilière.

Exemples : construction, réparation, démolition, aménagement et viabilisation des terrains nus à bâtir, …

Pour le cas des lotisseurs, il à signaler que la TVA s’applique uniquement à la partie viabilisation et aménagement. EN effet, le terrain n’entre pas dans la base imposable à la TVA (Base imposable = Coûts des travaux + Taxe sur les opérations de lotissement).

NB : La cession des terrains viabilisés est une opération hors champs de la TVA (opération civile).

La base imposable à la TVA pour les promoteurs immobiliers est calculée ainsi :

Base imposable = Prix de cession – Coût d’acquisition du terrain (Prix + frais) actualisé sur la base du coefficient de réévaluation publié chaque année

Il est à noter que depuis 2017, la TVA est applicable aux cessions des constructions inachevées au même titre que les constructions achevées. Cette imposition ne concerne pas les constructions de l’habitation personnelle soumise à la Contribution sociale de solidarité.

Les opérations de livraison à soi-même des constructions affectées à l’habitation personnelle sont soumises à la CSS (contribution sociale de solidarité) et non à la TVA (personnes physiques, SCI, coopératives d’habitation, associations d’habitation).

NB : Il à noter que les constructions pour la cession ou la location ne sont pas concernées par la contribution sociale de solidarité (CSS).

Contribution sociale de solidarité sur les livraisons à soi-même de construction d’habitation personnelle

Article 274 : Personnes imposables

Il est institué une contribution sociale de solidarité sur les livraisons à soi-même de construction d’habitation personnelle, effectuées par :

1°.-les personnes physiques qui édifient pour leur compte des constructions à usage d’habitation personnelle ;

2°.- les sociétés civiles immobilières constituées par les membres d’une même famille pour la construction d’;une unité de logement destinée à leur habitation personnelle ;

3°.-les coopératives d’habitation constituées et fonctionnant conformément à la législation en vigueur qui construisent des unités de logement à usage d’habitation personnelle pour leurs adhérents ;

4°.-les associations constituées et fonctionnant conformément à la législation en vigueur dont l’objet est la construction d’unités de logement pour l’habitation personnelle de leurs membres.

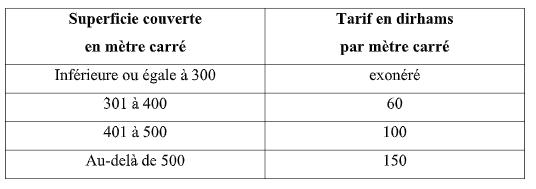

Article 275 : Liquidation et tarifs

Le montant de la contribution sociale de solidarité sur les livraisons à soi-même deb construction d’habitation personnelle est déterminé selon un barème proportionnel fixé, par unité de logement, comme suit :

Article 277 : Obligations de déclaration

I.- La déclaration du coût de construction

Les personnes visées à l’article 274 ci-dessus, à l’exception des personnes physiques qui édifient pour leur compte des constructions à usage d’habitation personnelle d’une superficie couverte qui ne dépasse pas 300 mètres carrés, sont tenues de déposer auprès de l’administration fiscale une déclaration annuelle d’après un imprimé modèle établi par l’administration, avant la fin du mois de février de chaque année, à partir de la date de début des travaux jusqu’à la date de l’obtention du permis d’habiter.

Cette déclaration doit être accompagnée d’un état détaillé contenant les informations suivantes :

– la référence de la facture ou les états comptables lorsque la construction est édifiée dans le cadre d’un marché clé en main ;

– les nom et prénom si le fournisseur est une personne physique, et sa raison sociale s’il est une personne morale ;

– l’identifiant fiscal ;

– l’identifiant commun de l’entreprise ;

– la désignation des marchandises, travaux et services ;

– le montant hors taxe sur la valeur ajoutée ;

– le montant de la taxe mentionné dans la facture ;

– le mode et références de paiement.

Lorsque les travaux ne sont pas effectués dans le cadre d’un marché clé en main, les personnes visées ci-dessus, doivent obtenir une attestation délivrée par un architecte spécialisé comportant le coût des travaux. Les personnes concernées sont tenues également de produire une copie du marché ou l’attestation précitée avec la déclaration déposée au titre de la

première année du début des travaux.

II.- La déclaration de la contribution sociale de solidarité :

Les personnes visées à l’article 274 ci-dessus sont tenues de déposer auprès du receveur de l’administration fiscale dont dépend le lieu de l’habitation, la déclaration relative à la contribution sociale de solidarité sur les livraisons à soi-même de construction d’habitation personnelle, établie sur ou d’après un imprimé modèle établi par l’administration, précisant la superficie couverte en mètre carré ainsi que le montant de la contribution y afférente,

accompagnée d’une copie :

– de l’autorisation de construire ;

– du permis d’habiter ;

– du plan et de toute pièce précisant la superficie couverte construite en mètre carré pour chaque unité de logement individuelle ou en copropriété.

La déclaration susvisée doit être déposée dans le délai de quatre-vingt-dix (90) jours suivant la date de délivrance du permis d’habiter par l’autorité compétente.