Réf : 80/2020/CROA F/EA

Chères conseurs, chers confrères bonjour,

Suite à l‘invitation du Directeur régional (par Intérim) des Impôts à Fès (Mardi 6 Octobre); Monsieur Zerhouni A, Secrétaire Général, Monsieur Yahyaoui Y Trésorier, Monsieur Alaoui H, Comptable du Conseil, et Moi–même avons été reçu par ce dernier dans le cadre d‘une explication de la convention citée en objet, et qui concerne les Architectes du secteur Privé en exercice, soit en personne physique soit en société.

La convention ci–joint comporte les diverses tranches à payer selon le tableau qui y figure.

Elle concerne bien entendu la régularisation fiscale des 3 années : 2016 – 2017 – 2018 à payer avant le 15 décembre 2020

Pour plus d‘information à ce sujet les Experts comptables, et les fiduciaires de chaque Cabinet ou Agence, sont habilités à vous fournir les explications nécessaires.

Le cas échéant, le secrétariat de votre conseil sera prêt à recevoir vos éventuels questionnements que nous transmettront directement à la direction des impôts pour d‘amples éclaircissements, et ce avant le Mardi 13 Octobre.

Ci–joint : la Convention pour la régularisation de la situation fiscale des architectes par déclaration rectificative LF 2020.

Salutations confraternelles à toutes et à tous.

CONVENTION POUR LA RÉGULARISATION DE LA SITUATION FISCALE DES ARCHITECTES PAR DÉCLARATION RECTIFICATIVE LF 2020.

La convention a été conclue en date du 27 Février 2020 entre la DGI et LE conseil national de l’ordre des architectes (CNOA).

Ainsi, peuvent adhérer à cette convention les architectes exerçant en tant que personne physique ou dans le cadre d‘une société.

Le montant à payer par chaque architecte en matière d‘Is, ou d‘IR/Revenus professionnels et salariaux et de TVA, sera déterminé en fonction des éléments contenus dans ses déclarations fiscales souscrites au titre desdits impôts, en tenant compte des éléments en possession de l‘Administration

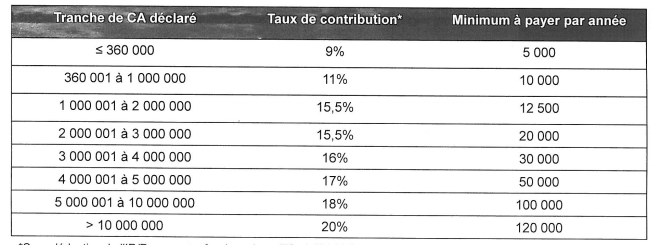

Les Taux du complément d’impôts à payer en matière d’IR/Revenus professionnels ou d’impôt sur les sociétés, ainsi que le minimum à payer par année et par tranche de CA déclaré sont arrêtés comme suit :

CONVENTION POUR LA RÉGULARISATION DE LA SITUATION W FISCALE DES ARCHITECTES PAR DÉCLARATION RECTIFICATIVE LF 2020

Ainsi, le montant du complément d‘impôt sera calculé sur la base de la formule suivante : IR ou IS à payer = (CA * taux de contribution) – IR ou IS réglé.

En matière de TVA, le montant à payer est fixé comme suit : TVA à payer = (CA TVA *15%)– TVA déjà réglée spontanément. Le montant de la TVA à régulariser ne doit pas être inférieur à 0,5% du Chiffre d‘affaires.

Toutefois, pour les encaissements ou CA recoupés et qui s‘avéreraient éventuellement non déclarés au titre des exercices non prescrits, le taux de contribution à appliquer à ces insuffisances est fixé à 30%, représentant la régularisation au titre de l‘IS ou l‘IR/professionnel et la TVA.

Les contribuables doivent, souscrire cette déclaration, sur ou d‘après un imprimé modèle établi par l‘administration et procéder au paiement spontané des droits complémentaires jusqu‘au 15 décembre 2020.