Ce guide a pour objectif de vous accompagner

Dans la démarche de dépôt de votre déclaration rectificative

Et de paiement des droits correspondants en ligne.

PRESENTATION DE LA DISPOSITION

Dans le cadre de l’amélioration de la relation de confiance avec les contribuables et leur accompagnement dans la régularisation spontanée de leur situation fiscale, l’article 6 de la L.F. 2020 a complété les dispositions de l’article 247 du CGI par le paragraphe XXVIII, en vue d’instituer une nouvelle procédure de déclaration rectificative spontanée.

Cette procédure permet aux contribuables, à titre transitoire, la possibilité de souscrire une déclaration rectificative au titre des exercices clôturés au cours de 2016, 2017 et 2018 et de bénéficier de l’annulation d’office des sanctions et, éventuellement, de la dispense du contrôle fiscal, sous certaines conditions.

Contribuables concernés

Les contribuables dont les déclarations fiscales comportent des erreurs, des insuffisances ou des omissions concernant des opérations non comptabilisées, ayant pour conséquence une insuffisance de chiffre d’affaires ou de la base imposable.

Impôts concernés

* L’IS

* l ‘IR au titre des revenus professionnels déterminés selon le régime RNR/RNS

* La TVA

* L’Impôt retenu à la source prévu aux articles 116, 117, 156 et 158 du CGI

* L’Impôt retenu à la source prévu aux articles 116, 117, 156 et 158 du CGI

* La Taxe sur les contrats d’assurances

Garanties accordées aux contribuables selon les modalités de régularisation spontanée de la situation fiscale :

* Les contribuables qui se basent sur les irrégularités communiquées par la DGI ou bien dans le cadre d’une convention signée entre la DGI et leur organisation professionnelle bénéficient de l’annulation d’office des sanctions et de la dispense

du contrôle fiscal.

* Les contribuables qui choisissent de régulariser leur situation sans se baser sur les irrégularités disponibles auprès de l’Administration bénéficient de l’annulation d’office des sanctions.

DEMARCHE

• Si vous choisissez de régulariser votre situation en vous basant sur les irrégularités communiquées par l’administration ou dans le cadre d’une convention signée entre la DGI et l’organisation professionnelle, vous êtes invités à suivre les étapes suivantes avant de déposer votre déclaration rectificative et de procéder au versement des droits dus.

• Sinon, vous accédez directement à SIMPL IS pour déposer votre déclaration et procéder au versement des droits correspondants (démarche expliquée en seconde partie de ce guide).

A. DECLARATION RECTIFICATIVE EN SE BASANT SUR LES IRREGULARITEES COMMUNIQUEES PAR L’ADMINISTRATION OU DANS LE CADRE D’UNE CONVENTION CONCLUE AVEC UNE ORGANISATION PROFESSIONNELLE:

1. Demande de l’état des irrégularités ou de souscription d’une déclaration rectificative dans le cadre d’une convention sur« SIMPL ATTESTATION » :

1.1 L’accès à « SIMPL ATTESTATION »

– Accéder au portail de la DGI et cliquer sur le menu « Téléservices SIMPL

1.2 La demande de l’état des irrégularités ou de souscription d’une déclaration rectificative dans le cadre d’une convention

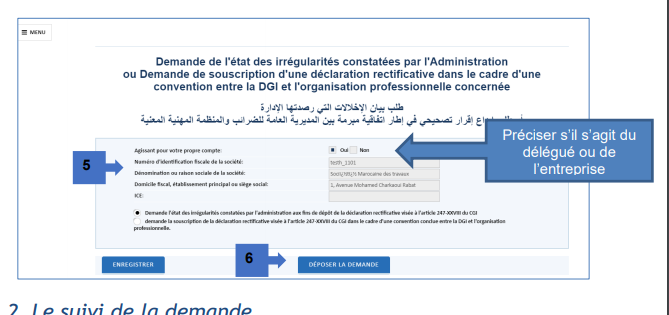

– Sur le menu à gauche, selon votre cas, cliquer sur «Demande de l’état des irrégularités constatées par l’administration » ou bien sur « Demande de souscription d’une déclaration rectificative dans le cadre d’une convention» pour créer une demande.

– Le système vous affiche le formulaire à renseigner.

Selon votre cas, vous êtes invités à cocher l’une des cases suivantes : soit « Demande de l’état des irrégularités constatées par l’administration aux fins de dépôt de la déclaration rectificative visée par l’article 247-XXVIII du CGI » ou « Demande de

souscription de la déclaration rectificative visée par l’article 247-XXVIII du CGI dans le cadre d’une convention conclue entre la DGI et l’organisation professionnelle» ;

Ensuite, vous enregistrez et vous déposez votre demande .

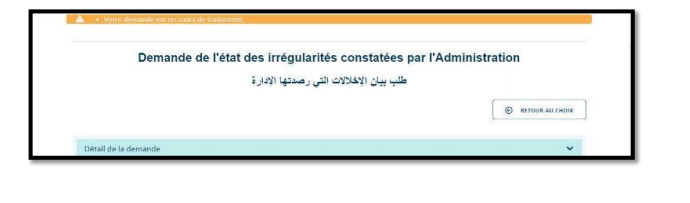

2. Le suivi de la demande

Vous pouvez faire le suivi du traitement de votre demande à tout moment pour récupérer le retour de la DGI.

NB : Vous pouvez annuler votre demande tant qu’elle n’est pas encore traitée par la DGI.

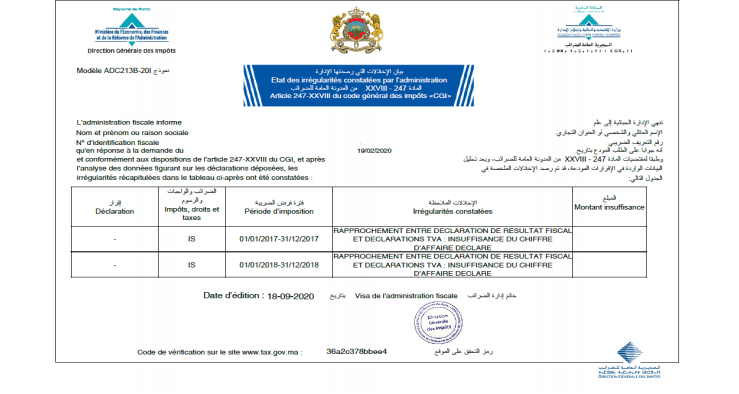

3. La Récupération de l’état des irrégularités constatées par l’administration ou de l’état des éléments à retenir pour la souscription d’une déclaration rectificative dans le cadre d’une convention entre la DGI et l’organisation professionnelle

Après le traitement de votre demande par la Direction Générale des Impôts, vous êtes en mesure de télécharger l’état des irrégularités constatées par l’administration ou bien l’état des éléments à retenir pour la souscription d’une déclaration rectificative dans le cadre d’une convention entre la DGI et l’organisation professionnelle, ainsi que les pièces jointes fournis par l’administration.

Etat des irrégularités constatées par l’administration

Etat des irrégularités constatées par l’administration

Etat des éléments à retenir pour la souscription d’une déclaration rectificative dans

le cadre d’une convention entre la DGI et l’organisation professionnelle

Vous pouvez ensuite procéder au dépôt de votre déclaration rectificative et au versement des droits dus sur SIMPL IS.

4. Modalités de dépôt de la déclaration rectificative et du versement des montants correspondants

Les formulaires de la déclaration rectificative et du versement des droits correspondants sont disponibles sur SIMPL IS pour tous les types d’impôts.

4.1 Renseignement de la déclaration rectificative

1. Accéder à l’ « Espace professionnels » puis sur « accédez à SIMPL IS »

2. Après accès avec votre login et mot de passe, cliquer sur le formulaire dans le menu à gauche.

3. Puis sur « créer déclaration »

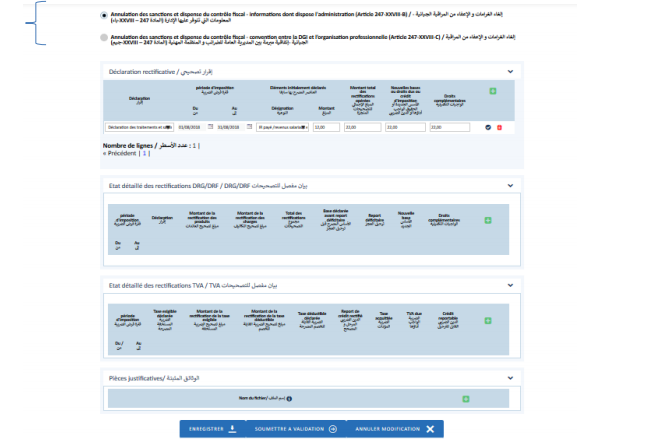

Le formulaire s’affiche :

* Selon votre cas, vous cochez soit la case « Annulation des sanctions et dispense du contrôle fiscal – informations dont dispose l’administration (Article 247 – XXVIIIB) » ou la case « Annulation des sanctions et dispense du contrôle fiscal –

convention entre la DGI et l’organisation professionnelle (Article 247 – XXVIII- C) »

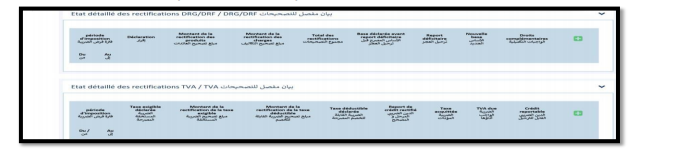

– Si vous cochez « Annulation des sanctions et dispense du contrôle fiscal – informations dont dispose l’administration (Article 247 – XXVIII- B) », il est obligatoire de servir l’état détaillé des rectifications en cas de DRF/DRG, et un autre

pour la TVA et de joindre les pièces justificatives ;

– Si vous cochez « Annulation des sanctions et dispense du contrôle fiscal – convention entre la DGI et l’organisation professionnelle (Article 247 – XXVIIIC) », juste le tableau de la déclaration rectificative est à servir ;

4. A la fin, cliquer sur « Soumettre à validation » pour retrouver le calcul des droits dus sur le formulaire de versement.

N.B : A cette étape, la déclaration restera à l’état « validée » en attendant le versement des

droits correspondants.

Après confirmation du versement, la déclaration sera automatiquement déposée par le système.

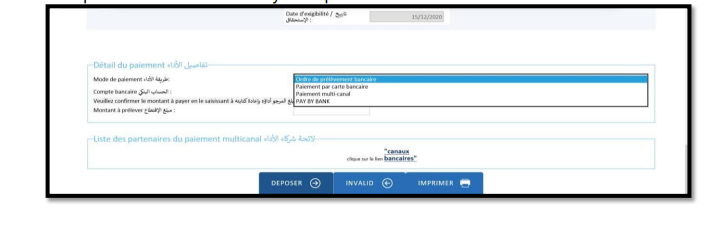

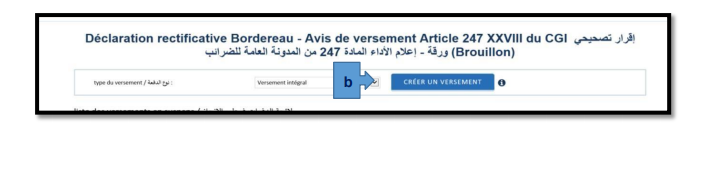

4.2 Versement des droits correspondants

a. Après avoir validé votre déclaration, vous pouvez procéder au versement des droits

correspondants. Sur le menu, choisir le formulaire de « Télépaiement rectificative »

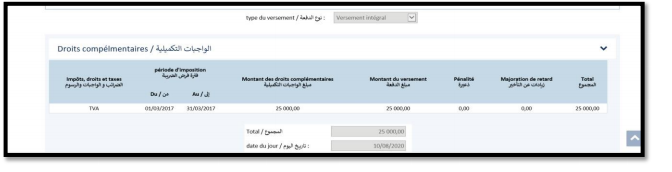

b. le système vous restitue les montants correspondants calculés au niveau de votre déclaration

c. Le système vous restitue les montants correspondants sur la base de votre déclaration :

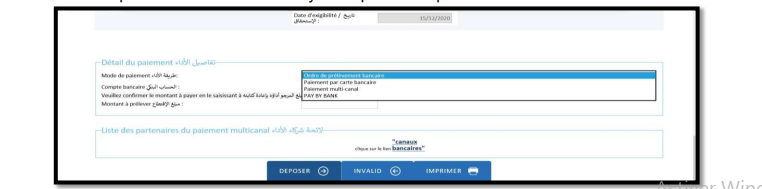

d. Pour effectuer votre versement, il s’agit de le soumettre à validation, de le valider et de le déposer en choisissant le moyen de paiement qui vous convient.

B. CAS DE LA DECLARATION SPONTANEE DEPOSEE INDIVIDUELLEMENT

Les formulaires de la déclaration rectificative et du versement des droits correspondants sont disponibles sur SIMPL IS pour tous les types d’impôts.

1. Renseignement de la déclaration rectificative

a. Accéder à l’ « Espace professionnels » puis sur « accédez au SIMPL IS »

b. Après accès avec votre login et mot de passe, cliquer sur le formulaire dans le menu à gauche.

c. Puis sur « créer déclaration »

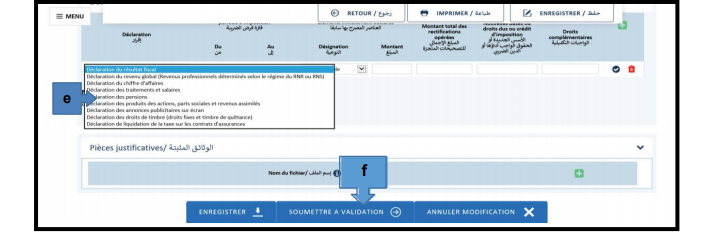

d. Cocher « Annulation des sanctions (Article 247-XXVIII-A)/الغرامات إلغاء) 247 المادة – XXVIII-ألف: «

e. Choisir la déclaration concernée et renseigner les champs proposés

f. A la fin, cliquer sur « Soumettre à validation » pour retrouver le calcul des droits dus sur le formulaire de versement.

N.B : A cette étape, la déclaration restera à l’état « validée » en attendant le versement des droits correspondants.

Elle sera automatiquement déposée par le système après confirmation du versement.

2. Versement des droits correspondants

Après avoir validé votre déclaration, vous pouvez procéder au versement des droits correspondants.

a. Sur le menu, choisir le formulaire de « Télépaiement rectificative »

b. Cliquer sur « Créer un versement »

c. Le système vous restitue les montants correspondants sur la base de votre déclaration :

d. Pour effectuer votre versement, il s’agit de le soumettre à validation, de le valider et de le déposer en choisissant le moyen de paiement à votre convenance.