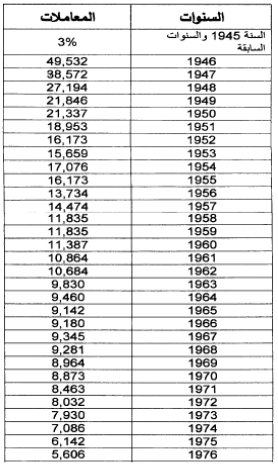

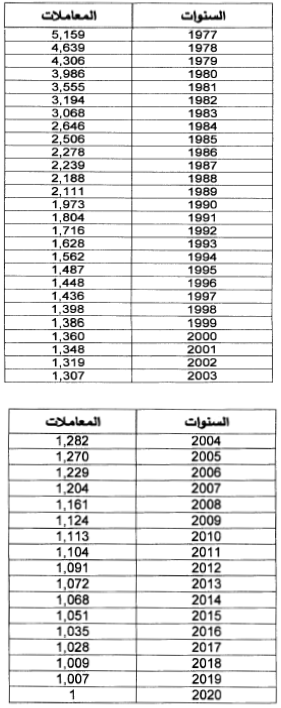

Les coefficients de réévaluation de l’IR sur profits fonciers pour l’année 2021

L’article 65-II du CGI stipule ce qui suit pour le calcul du prix de revient des biens immobiliers cédés :

“Le prix d’acquisition, augmenté comme il est dit ci-dessus, est réévalué en

multipliant ce prix par le coefficient correspondant à l’année d’acquisition, calculé par l’administration sur la base de l’indice national du coût de la vie. Pour les années antérieures à 1946, le coefficient est calculé sur la base d’un taux forfaitaire de 3% par an.

La réévaluation porte également sur la valeur de souscription ou d’acquisition par les sociétés à prépondérance immobilière visées à l’article 61-II ci-dessus, de leurs actions, parts d’intérêt ou parts sociales.”.

Les taux en vigueur en 2021 sont les suivants :

NB :

L’arrêté n° 779-21 du 8 chaaban 1442 (22 mars 2021) fixant les coefficients de réévaluation de l’impôt sur le revenu (IR) sur profits fonciers pour l’année 2021, a été publié au BORM n° 6973 du 15 chaaban 1442 (29 mars 2021), dans sa version en langue arabe.

Télécharger de l’article :

http://www.sgg.gov.ma/Portals/1/BO/2021/BO_6973_Ar.pdf?ver=2021-03-29-125729-307