Dans le cadre de la mise en œuvre des dispositions de la LF pour l’année 2020, notamment celle relative à la régularisation de la situation fiscale des contribuables sur la base d’une convention conclue entre l’Administration fiscale et l’organisation professionnelle à laquelle ils appartiennent, Mesdames et Messieurs les directeurs trouveront ci-dessous les modalités et les conditions de la convention conclue en date du 17 Novembre

2020 entre la DGI et LE CONSEIL NATIONAL DE L’ORDRE NATIONAL DES VETERINAIRES.

Ainsi, peuvent adhérer à cette convention les VETERINAIRES exerçant en tant que personne

physique ou dans le cadre d’une société.

Le montant à payer par chaque VETERINAIRE en matière d’IS, ou d’IR/Revenus professionnels et salariaux et de TVA, sera déterminé en fonction des éléments contenus dans ses déclarations fiscales souscrites au titre desdits impôts, en tenant compte des éléments en possession de l’Administration.

1-Le Taux de Résultat fiscal, ainsi que les Minimums à payer par année, sont arrêtés comme suit :

• – Taux de Résultat fiscal minimum : 10%

• – Minimum des droits complémentaires à payer par exercice : 0,6% du CA Déclaré

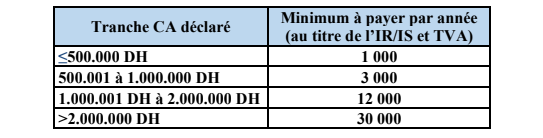

• – Minimum des droits complémentaires à payer par exercice selon la tranche du Chiffre d’affaires.

Ces éléments sont récapitulés dans le tableau suivant :

Ainsi, le montant de l’impôt à payer correspond au maximum découlant de :

1°) l’application du taux de Résultat fiscal minimum de 10%, selon la formule suivante:

*Détermination de la nouvelle base = CA * 10 % ;

* IR ou IS à payer = (nouvelle base * barème de l’IR/IS) – IR/IS payé spontanément.

2- et le minimum par exercice : 0,6% du chiffre d’affaires déclaré, sans qu’il ne soit inférieur au minimum correspondant à la tranche du CA visé ci-dessus.

Toutefois, pour les encaissements ou CA recoupés et qui s’avéreraient éventuellement non déclarés au titre des exercices non prescrits, le taux de contribution à appliquer à ces insuffisances est fixé à 30%, représentant la régularisation au titre de l’IS ou l’IR/professionnel et la TVA.

Les contribuables doivent, souscrire cette déclaration, sur ou d’après un imprimé modèle établi par l’administration et procéder au paiement spontané des droits complémentaires jusqu’au 15 décembre 2020.