NOTE CIRCULAIRE N° 732RELATIVE AUX DISPOSITIONS FISCALES DE LA LOI DE FINANCES N° 76-21 POUR L’ANNEE BUDGETAIRE 2022

I- MESURES SPECIFIQUES A L’IMPOT SUR LES SOCIETES

- Suppression de la progressivité des taux du barème de l’impôt sur les sociétés (IS).

- Réduction du taux de l’impôt sur les sociétés (IS) applicable aux activités

industrielles de 28% à 26%. - Institution d’un régime incitatif applicable aux opérations d’apport des éléments d’actif et de passif des associations de microfinance à une société anonyme.

II- MESURES SPECIFIQUES A L’IMPOT SUR LE REVENU - Adaptation et amélioration du régime de la contribution professionnelle unique.

- Prorogation de l’application des mesures d’incitation en faveur des contribuables qui s’identifient pour la première fois.

- Révision de l’abattement forfaitaire appliqué aux revenus salariaux versés aux sportifs professionnels.

- Prorogation de l’exonération des salaires versés au titre des premières embauches des jeunes.

III- MESURES SPECIFIQUES A LA TAXE SUR LA VALEUR AJOUTEE - Exonération des métaux de récupération de la TVA sans droit à déduction.

- Harmonisation du traitement fiscal en matière de TVA des opérations d’assurances Takaful et de réassurance Takaful avec celui de l’assurance classique. Extension de l’exonération des intérêts des prêts accordés par les établissements de crédit et organismes assimilés aux étudiants de l’enseignement public pour financer leurs études au Maroc ou à l’étranger. Réduction du seuil fixé pour les conventions d’investissement conclues avec l’Etat. Consécration du principe de la neutralité de la TVA au titre des opérations de vente portant sur les panneaux photovoltaïques et les chauffe-eaux solaires. Exclusion des opérations de cession temporaire d’immeubles réalisées dans le cadre d’une opération de titrisation de la régularisation des déductions au titre des biens immeubles.

IV- MESURES SPECIFIQUES AUX DROITS D’ENREGISTREMENT ET AUTRES TAXES Actualisation du renvoi prévu aux articles 129-IV-8° et 162-II-F du Code Général des Impôts (CGI). Harmonisation du traitement fiscal des opérations d’assurances temporaires en cas de décès souscrites au bénéfice des banques participatives avec le traitement applicable auxdites opérations souscrites au profit des banques conventionnelles en matière de taxe sur les contrats d’assurances. Intégration de la taxe aérienne pour la solidarité et la promotion touristique au niveau du Code Général des Impôts (CGI).

V-MESURES COMMUNES Réduction du taux de la cotisation minimale de 0,50% à 0,40% pour les entreprises dont le résultat courant hors amortissement est déclaré positif. Insertion du dépôt bancaire comme moyen de règlement des transactions avec l’obligation de déclaration du client dans l’état des ventes. Renforcement des garanties des contribuables :

- Amélioration du dispositif d’échange oral et contradictoire.

- Consécration de « l’Administration » comme interlocuteur du contribuable en matière de contrôle au lieu de «l’inspecteur».

- Renforcement des dispositifs de lutte contre la fraude et l’évasion fiscales :

- Renforcement de la procédure d’examen de l’ensemble de la situation fiscale des contribuables ;

- Opérationnalisation de la commission des infractions fiscales.

- Valorisation des missions des commissions de recours fiscal :

- Institution des commissions régionales du recours fiscal « CRRF » ;

- Renforcement des commissions locales de taxation « CLT » ;

- Renforcement de la commission nationale du recours fiscal « CNRF ».

- Institution de la neutralité fiscale pour les opérations de transfert de propriété des biens immeubles des anciennes collectivités territoriales à celles nouvellement créées.

- Institution d’une mesure transitoire visant l’incitation au réinvestissement du montant global du produit de cession des éléments de l’actif immobilisé.

- Annulation des pénalités, majorations et frais de recouvrement afférents aux opérations de transport touristique.

- Réinstauration de la contribution sociale de solidarité sur les bénéfices et les revenus au titre de l’année 2022.

PREAMBULE

La loi de finances pour l’année budgétaire 2022 intervient dans un contexte particulier marqué par deux événements majeurs :

- la publication du rapport de la commission spéciale chargée de l’élaboration du Nouveau Modèle de Développement (NMD) ;

- la promulgation et l’entrée en vigueur de la loi-cadre n° 69-19 portant réforme fiscale.

A cet effet, il convient de souligner que la parfaite concordance entre les

recommandations du NMD et les dispositions de la loi-cadre n° 69-19 a eu pour effet de consolider le statut de celle-ci en tant que cadre référentiel qui encadre la politique de l’Etat en matière de réforme fiscale et les mécanismes de sa mise en œuvre.

En vue d’opérationnaliser les objectifs de la réforme fiscale, les dispositions de l’article 19 de la loi-cadre susvisée prévoient l’engagement de l’Etat d’édicter les textes nécessaires pour la mise en œuvre des mesures prioritaires prévues aux articles 4, 9 et 13 dans un délai de cinq ans, à compter de la date d’entrée en vigueur de ladite loi- cadre.

Dans cette perspective, les mesures fiscales proposées dans le cadre de la loi de finances pour l’année budgétaire 2022 traduisent la volonté du Gouvernement d’enclencher le processus de réforme fiscale, à travers la mise en œuvre des objectifs fondamentaux prioritaires ci-après :

- la mobilisation du plein potentiel fiscal pour le financement des politiques publiques et pour assurer le développement économique ainsi que l’inclusion et la cohésion sociales ;

- la convergence progressive vers un taux unifié en matière d’impôt sur les sociétés concernant notamment les activités industrielles ;

- l’incitation à l’investissement productif, créateur de valeur ajoutée et d’emploi de qualité et l’incitation des entreprises en vue de consolider leur compétitivité au niveau national et international ;

- la baisse de la pression fiscale sur les contribuables au fur et à mesure de

l’élargissement de l’assiette ; - la baisse progressive des taux de la cotisation minimale ;

- l’ouverture sur les bonnes pratiques internationales dans le domaine fiscal ;

- la consécration du principe de la neutralité fiscale en matière de taxe sur la valeur ajoutée et la protection de l’environnement ;

- l’adaptation et l’amélioration du régime de la contribution professionnelle unique pour accélérer l’intégration du secteur informel dans l’économie structurée ;

- la redistribution efficace et la réduction des inégalités en vue de renforcer la justice et la cohésion sociales ;

PREAMBULE

La loi de finances pour l’année budgétaire 2022 intervient dans un contexte particulier marqué par deux événements majeurs :

- la publication du rapport de la commission spéciale chargée de l’élaboration du Nouveau Modèle de Développement (NMD) ;

- la promulgation et l’entrée en vigueur de la loi-cadre n° 69-19 portant réforme fiscale.

A cet effet, il convient de souligner que la parfaite concordance entre les

recommandations du NMD et les dispositions de la loi-cadre n° 69-19 a eu pour effet de consolider le statut de celle-ci en tant que cadre référentiel qui encadre la politique de l’Etat en matière de réforme fiscale et les mécanismes de sa mise en œuvre.

En vue d’opérationnaliser les objectifs de la réforme fiscale, les dispositions de l’article 19 de la loi-cadre susvisée prévoient l’engagement de l’Etat d’édicter les textes nécessaires pour la mise en œuvre des mesures prioritaires prévues aux articles 4, 9 et 13 dans un délai de cinq ans, à compter de la date d’entrée en vigueur de ladite loi- cadre.

Dans cette perspective, les mesures fiscales proposées dans le cadre de la loi de finances pour l’année budgétaire 2022 traduisent la volonté du Gouvernement d’enclencher le processus de réforme fiscale, à travers la mise en œuvre des objectifs fondamentaux prioritaires ci-après :

- la mobilisation du plein potentiel fiscal pour le financement des politiques publiques et pour assurer le développement économique ainsi que l’inclusion et la cohésion sociales ;

- la convergence progressive vers un taux unifié en matière d’impôt sur les sociétés concernant notamment les activités industrielles ;

- l’incitation à l’investissement productif, créateur de valeur ajoutée et d’emploi de qualité et l’incitation des entreprises en vue de consolider leur compétitivité au niveau national et international ;

- la baisse de la pression fiscale sur les contribuables au fur et à mesure de

l’élargissement de l’assiette ; - la baisse progressive des taux de la cotisation minimale ;

- l’ouverture sur les bonnes pratiques internationales dans le domaine fiscal ;

- la consécration du principe de la neutralité fiscale en matière de taxe sur la valeur ajoutée et la protection de l’environnement ;

- l’adaptation et l’amélioration du régime de la contribution professionnelle unique pour accélérer l’intégration du secteur informel dans l’économie structurée ;

- la redistribution efficace et la réduction des inégalités en vue de renforcer la justice et la cohésion sociales ;

- le développement territorial, la consolidation de la justice spatiale et la mise en place d’un mode de gouvernance fiscale approprié aux collectivités territoriales ;

- la garantie des droits des contribuables et de l’administration ;

- la valorisation des missions des instances de recours fiscal et la garantie de leur indépendance ;

- le renforcement de l’efficacité et de l’efficience de l’administration fiscale et la consolidation de la confiance partagée avec les usagers ;

- le renforcement des dispositifs de lutte contre la fraude et l’évasion fiscales ;

- la rationalisation et la simplification des règles d’assiette et de recouvrement de la parafiscalité, ainsi que des droits et taxes prévus par des textes législatifs ou réglementaires, perçus pour le compte de l’Etat.

Par ailleurs, cette loi de finances prévoit une mesure à caractère social fondée sur le principe de solidarité visant la mobilisation des recettes pour financer le projet stratégique relatif à la couverture sociale. A cet effet, il est procédé à la réinstauration de la contribution sociale de solidarité sur les bénéfices et revenus.

La présente note circulaire a pour objet de présenter les mesures fiscales introduites par la loi de finances (LF) n° 76-21 pour l’année budgétaire 2022, en matière d’impôt sur les sociétés (IS), d’impôt sur le revenu (IR), de taxe sur la valeur ajoutée (TVA), et des droits d’enregistrement et autres taxes ainsi que les mesures communes à tous ces impôts, droits et taxes.

I.- MESURES SPECIFIQUES A L’IMPOT SUR LES SOCIETES

Les mesures relatives à l’impôt sur les sociétés portent principalement sur le réaménagement du barème d’imposition.

- Suppression de la progressivité des taux du barème de l’impôt sur les

sociétés (IS) Avant la loi de finances pour l’année budgétaire 2022, l’article 19-I-A du Code Général des Impôts (CGI) prévoyait le calcul de l’impôt sur les sociétés (IS) selon les taux progressifs du barème suivant :

| Montant du bénéfice net (en dirhams) | Taux |

| Inférieur ou égal à 300 000 | 10% |

| De 300 001 à 1 000 000 | 20% |

| Supérieur à 1 000 000 | 31% |

La loi de finances n° 76-21 pour l’année budgétaire 2022 a modifié les dispositions de l’article 19-I-A du CGI en remplaçant le barème progressif par un barème comportant des taux proportionnels.

Cette modification est dictée par deux considérations :

-la suppression de la progressivité en tant qu’étape préliminaire du processus de convergence progressive vers un taux proportionnel unifié en matière d’IS tel que prévu par la loi-cadre n° 69-19 portant réforme fiscale ;

– la réinstauration du principe de la proportionnalité de l’IS en vue d’aligner notre système fiscal sur les meilleures pratiques internationales conformément aux dispositions de la loi-cadre susvisée.

Ainsi, la modification introduite prévoit que, désormais, l’impôt sur les sociétés est calculé aux taux proportionnels du barème visé au A de l’article 19-I du CGI précité.

Date d’effet :

En vertu des dispositions du paragraphe V-1 de l’article 6 de la LF pour l’année 2022, les nouvelles dispositions de l’article 19-I-A du CGI, relatives à la suppression de la progressivité des taux d’IS, sont applicables au titre des exercices ouverts à compter du 1er janvier 2022.

Les acomptes provisionnels dus au titre des exercices ouverts à compter de cette date sont calculés selon les taux proportionnels visés audit article.

- Réduction du taux d’IS applicable aux activités industrielles de 28% à

26% Il est rappelé que suite aux recommandations des 3èmes assises nationales sur la fiscalité de 2019, visant la baisse de la pression fiscale sur le secteur industriel comme étant l’un des secteurs potentiellement productifs et créateurs d’emplois, la loi de finances pour l’année budgétaire 2020 avait entamé le processus de convergence des

taux d’IS vers un taux unifié pour ce secteur.

Cette convergence s’est traduite, dans un premier temps, par la réduction du taux marginal du barème d’IS de 31% à 28% pour le chiffre d’affaires local des sociétés industrielles dont le bénéfice net est inférieur à cent millions (100 000 000) de dirhams et le relèvement du taux du barème plafonné de 17,50% à 20%, pour leur chiffre d’affaires à l’export.

Dans le cadre de cette démarche progressive de convergence des taux d’IS vers un taux unifié, la loi de finances pour l’année budgétaire 2022 a modifié les dispositions de l’article 19-I-A du CGI, afin de réduire le taux marginal du barème d’IS de 28% à 26% pour les sociétés exerçant une activité industrielle, et ce, dans les mêmes conditions précitées.

Il convient de rappeler qu’au sens de l’article 19-I-A du CGI, par activité industrielle éligible à ce nouveau taux on entend « toute activité qui consiste à fabriquer ou à transformer directement des biens meubles corporels moyennant des installations techniques, matériels et outillages dont le rôle est prépondérant ».

En ce qui concerne les sociétés industrielles exerçant en même temps une autre activité, le taux de 26% et le seuil de 100 000 000 de dirhams précités ne s’appliquent qu’à la partie du bénéfice correspondant à l’activité industrielle.

Date d’effet :

En vertu des dispositions du paragraphe V-1 de l’article 6 de la LF pour l’année 2022, les nouvelles dispositions de l’article 19-I-A du CGI, relatives à la réduction du taux d’IS de 28% à 26%, sont applicables au titre des exercices ouverts à compter du 1er janvier 2022.

Les acomptes provisionnels dus au titre des exercices ouverts à compter de cette date sont calculés selon les taux proportionnels visés audit article.

Ainsi, suite aux modifications introduites par la L.F. 2022, le nouveau barème proportionnel permettant le calcul de l’IS se présente comme suit :

-Barème proportionnel normal avec un taux marginal de 31%.

| Montant du bénéfice net (en dirhams) | Taux |

| Inférieur ou égal à 300 000 | 10% |

| De 300 001 à 1 000 000 | 20% |

| Supérieur à 1 000 000 | 31% |

Barème proportionnel avec un taux marginal de 26% applicable aux

sociétés industrielles dont le bénéfice net est inférieur à 100 000 000 DH.

| Montant du bénéfice net (en dirhams) | Taux |

| Inférieur ou égal à 300 000 | 10% |

| De 300 001 à 1 000 000 | 20% |

| De 1 000 001 à 99 999 999 | 26% |

Barème proportionnel avec un taux plafonné à 20% applicable à certaines activités

| Montant du bénéfice net (en dirhams) | Taux |

| Inférieur ou égal à 300 000 | 10% |

| Supérieur à 300 000 | 20% |

EXEMPLES D’ILLUSTRATION :

Les exemples ci-dessous illustrent le calcul d’IS suite aux modifications introduites par la L.F. 2022 concernant l’application des taux proportionnels du barème de l’IS et la réduction du taux marginal de 28% à 26% pour les sociétés industrielles.

Exemple n°1 : cas d’une société exerçant une activité de négoce

La société « X » créée le 16/11/2014 exerce uniquement une activité de négoce et réalise la totalité de son chiffre d’affaires localement.

1- Calcul des acomptes provisionnels dus au cours de 2022 au titre de

l’exercice ouvert à compter du 1er janvier 2022

La déclaration du résultat fiscal de cette société souscrite le 31 mars 2022, au titre de l’exercice 2021, fait ressortir les éléments suivants :

– Chiffre d’affaires (HT): ……………………………………… 120 000 000 DH

– Bénéfice net : …………………………………………………….. 30 000 000 DH

– Montant de la CM : 120 000 000 x 0,50% : ……………… 600 000 DH

– Montant de l’IS exigible (selon l’ex-barème progressif) :

(30 000 000 x 31%) – 140 000 :……………………..9 160 000 DH

– Calcul des acomptes provisionnels à verser au cours de l’exercice 2022 :

Les acomptes provisionnels à verser au cours de l’exercice 2022 sont calculés selon les taux proportionnels visés à l’article 19-I-A du CGI, tel que modifié par la LF 2022.

Ainsi, le montant de chacun des quatre (4) acomptes provisionnels à verser est calculé comme suit :

- Détermination de l’IS théorique devant servir de base de calcul des

acomptes à verser : L’IS théorique est déterminé en appliquant le taux correspondant du barème proportionnel de l’IS au bénéfice net réalisé par la société, soit : - 30 000 000 x 31% = 9 300 000 DH

- Détermination du montant de chaque acompte provisionnel à verser :

Le montant de chaque acompte provisionnel est égal à 25% de l’IS théorique, soit :

9 300 000 x 25% = 2 325 000 DH

2- Calcul de l’IS dû au titre de l’exercice ouvert à compter du 1er janvier

2022 dont la déclaration du résultat fiscal est déposée en mars 2023

La déclaration du résultat fiscal de la même société « X » souscrite le 31 mars 2023, au titre de l’exercice 2022 fait ressortir les éléments suivants :

– Chiffre d’affaires (HT): ………………………………………… 160 000 000 DH

– Résultat courant hors amortissement …………………… 42 000 000 DH

– Bénéfice net : …………………………………………….…………35 000 000 DH

– Calcul de la cotisation minimale :

– Base de la CM : ……………………………………………………… 160 000 000 DH

-Taux de la CM : …………………………………………………………0,40%1

-Montant de la CM : (160 000 000 x 0,40%) …………………… 640 000 DH

-Calcul de l’IS :

Le bénéfice fiscal réalisé par la société « X » au titre de l’exercice 2022 est soumis à l’IS au taux proportionnel de 31%, dès lors que son montant est supérieur à 1 000 000 DH.

-Bénéfice net :……………………………………………..35 000 000 DH

-Taux marginal de l’IS :………………………………. 31%

Montant de l’IS dû : (35 000 000 x 31%)………….10 850 000 DH.

Etant donné que le montant de l’IS dû (10 850 000 DH) est supérieur à celui de la CM (640 000 DH), le montant de l’IS exigible est de 10 850 000 DH.

– Le reliquat de l’IS à verser à la date de dépôt de la déclaration est de :

10 850 000 – 9 300 000 = 1 550 000 DH

Exemple n°2 : Cas d’une société industrielle dont le bénéfice net est inférieur à 100 000 000 DH

La société « Y » créée le 16/11/2014 exerce exclusivement une activité industrielle et réalise la totalité de son chiffre d’affaires localement.

La déclaration du résultat fiscal de cette société souscrite le 31 mars 2022, au titre de l’exercice 2021, fait ressortir les éléments suivants :

– Chiffre d’affaires (HT): ………………………………….. 120 000 000 DH

-Bénéfice net : …………………………………………….. … 30 000 000 DH

-Montant de la CM : (120 000 000 x 0,5……………… 600 000 DH

– Montant de l’IS exigible (selon l’ex-barème progressif) :

(30 000 000 x 28%) – 110 000 : …………. 8 290 000 DH

Calcul des acomptes provisionnels dus au cours de 2022 :

Les acomptes provisionnels dus au titre des exercices ouverts à compter du 1er janvier 2022 sont calculés selon les taux proportionnels visés à l’article 19-I-A du CGI.

Ainsi, le montant de chacun des acomptes provisionnels à verser est calculé comme suit :

- Détermination de l’IS théorique devant servir de base de calcul des

acomptes à verser :

L’IS théorique est déterminé en appliquant le taux correspondant du barème proportionnel de l’IS au bénéfice net réalisé par la société, soit :

30 000 000 x 26% = 7 800 000 DHS - Détermination du montant de l’acompte provisionnel :

Le montant de l’acompte provisionnel est égal à 25% du montant de l’IS théorique, soit : 7 800 000 x 25% = 1 950 000 DHS

N.B. : Le calcul de l’IS dû par la société « Y » au titre de l’exercice 2022, et qui fera l’objet de la déclaration du résultat fiscal déposée au plus tard le 31 mars 2023, devra se faire selon les taux proportionnels du barème de l’IS.

Exemple n°3 : Cas d’une société exerçant une activité de négoce dont

l’exercice est à cheval sur deux années La société « N » créée le 01/07/2014 et dont l’exercice est à cheval sur deux années, exerce uniquement une activité de négoce et réalise la totalité de son chiffre d’affaires localement.

Le calcul de l’IS dû par la société « N » au titre de l’exercice à cheval allant du 01/07/2021 au 30/06/2022, et qui fera l’objet d’une déclaration du résultat fiscal au plus tard le 30 septembre 2022, se fera selon les taux progressifs du barème de l’IS.

Les acomptes provisionnels au titre des échéances des deux derniers trimestres de l’exercice à cheval (31 mars et 30 juin 2022) se feront également selon les taux progressifs dudit barème.

En revanche, le calcul de l’IS dû par la société « N » au titre de l’exercice à cheval allant du 01/07/2022 au 30/06/2023, dont la déclaration du résultat fiscal devra être déposée plus tard le 30 septembre 2023, se fera selon les taux proportionnels du barème de l’IS. Il en est de même en ce qui concerne les acomptes provisionnels dus au titre de cet exercice à cheval.

- Institution d’un régime incitatif applicable aux opérations d’apport des

éléments d’actif et de passif des associations de microfinance à une

société anonyme .

En vue d’encourager les opérations d’apport des éléments d’actif et de passif des associations de microfinance à une société anonyme, conformément aux dispositions de la loi n° 50-20 relative à la microfinance promulguée par le dahir n° 1-21-76 du 3

hija 1442 (14 juillet 2021), la loi de finances pour l’année budgétaire 2022 a complété le CGI par un nouvel article 161 quater qui a institué, nonobstant toutes dispositions contraires, un régime incitatif spécifique auxdites opérations d’apport.

A- Principe Ce régime prévoit au profit des associations de microfinance le bénéfice du sursis du paiement de l’impôt sur les sociétés correspondant à la plus-value nette réalisée suite à l’apport de leurs éléments d’actif et de passif à une société anonyme et ce, jusqu’à :

-soit le retrait ou la cession totale ou partielle par la société anonyme des

éléments correspondants à la plus-value précitée ;

-soit le retrait ou la cession totale ou partielle des titres reçus par les associations en contrepartie de l’apport.

B- Conditions d’éligibilité.

Le bénéfice du sursis du paiement de l’IS précité est subordonné auxconditions suivantes :

-les éléments apportés doivent être évalués par un commissaire aux apports choisi parmi les personnes habilitées à exercer les fonctions de commissaire aux comptes ;

-les associations de microfinance ayant procédé à l’apport doivent déposer auprès de l’administration fiscale par voie électronique, dans un délai de soixante (60) jours suivant la date de l’acte d’apport, une déclaration établie d’après un modèle de l’administration accompagnée de l’acte d’apport comportant :

– le nombre et la nature des éléments apportés ;

– leur prix d’acquisition ;

– leur valeur nette comptable ;

– leur valeur réelle à la date d’apport ;

– la plus-valus nette résultant de cet apport ;

– le montant de l’impôt correspondant ayant fait l’objet du sursis du

paiement ;

– le nom de l’association ou sa raison sociale et son numéro d’identification

fiscale ;

– le numéro d’identification fiscale de la société anonyme devenue propriétaire des éléments apportés ;

– les associations précitées doivent s’engager dans l’acte d’apport à payer

spontanément le montant de l’impôt sur les sociétés ayant fait l’objet du sursis du paiement, par procédé électronique, selon un modèle établi par

l’administration, dans un délai de soixante (60) jours suivant la date :

– du retrait ou de cession totale ou partielle par la société anonyme des

éléments correspondants à la plus-value précitée ;

– ou du retrait ou de cession totale ou partielle des titres reçus par les

associations en contrepartie de l’apport.

C- Effets de non-respect des conditions d’éligibilité

En cas de non-respect des conditions d’éligibilité précitées, la situation des associations de microfinance précitées est régularisée selon les règles de droit commun.

D- Dérogation aux règles de prescription

La loi de finances pour l’année budgétaire 2022 a complété l’article 232-VIII du CGI par l’alinéa 20° qui prévoit que, par dérogation aux dispositions relatives aux délais de prescription, le montant de l’impôt sur les sociétés ainsi que la pénalité et les majorations y afférentes dont sont redevables les associations de microfinance contrevenantes aux dispositions de l’article 161 quater du CGI, sont immédiatement établis et exigibles, même si le délai de prescription a expiré.

E- Date d’effet

L’article 6-V-5 de la loi de finances pour l’année budgétaire 2022 a prévu que les dispositions de l’article 161 quater du CGI sont applicables aux opérations d’apport réalisées par les associations de microfinance à compter du 1er janvier 2022.

II.- MESURES SPECIFIQUES A L’IMPOT SUR LE REVENU

- Adaptation et amélioration du régime de la contribution professionnelle

unique . A titre de rappel, la loi de finances pour l’année budgétaire 2021 avait institué le régime de la contribution professionnelle unique (CPU), en remplacement du régime du bénéfice forfaitaire qui était applicable auparavant, en matière d’impôt sur le revenu, aux personnes physiques exerçant les activités de proximité génératrices de revenus modestes et ce, en application des recommandations des dernières assises

nationales sur la fiscalité de 2019.

Dans le cadre de l’opérationnalisation de l’objectif fondamental de la loi-cadre portant réforme fiscale publiée en 2021, visant la simplification, l’adaptation et l’amélioration du régime de la CPU précité, la loi de finances pour l’année budgétaire 2022 a modifié et complété les dispositions de l’article 40-I du CGI, afin d’améliorer les modalités de

liquidation de la CPU.

Les mesures introduites dans ce cadre visent :

-la révision des coefficients de marge appliqués au chiffre d’affaires déclaré,en procédant au regroupement des activités de même nature ;

-la clarification du mode d’imposition du revenu professionnel déterminé selon le régime de la CPU, lorsque le contribuable exerce plusieurs professions ou activités.

A- Regroupement des activités par catégories homogènes et révision des

coefficients de marge appliqués au chiffre d’affaires déclaré

Avant le 1er janvier 2022, la base imposable de la CPU était déterminée en appliquant au chiffre d’affaires réalisé un coefficient fixé, pour chaque profession, par le tableau annexé au CGI qui comprenait 795 professions. Afin de simplifier et d’améliorer les modalités de liquidation de la CPU précitée, la loi de finances pour l’année 2022 a abrogé le tableau annexé au CGI et l’a remplacé par un tableau simplifié au niveau de l’article 40-I du CGI qui a regroupé toutes les activités de l’ancien tableau en quatre (4) catégories de professions homogènes, réparties en sous-catégories.

Par ailleurs, afin d’accompagner les contribuables concernés dans l’accomplissement des formalités de déclaration du chiffre d’affaires et de paiement de la CPU, l’administration fiscale met à leur disposition les nouvelles catégories de professions correspondantes à leurs activités, soit au moment de leur première identification, soit lors de la souscription de ladite déclaration du chiffre d’affaires.

Ainsi, le système d’information de l’administration fiscale permet de rattacher l’ancienne activité à la catégorie de profession correspondante prévue dans le nouveau tableau des coefficients, en prenant soin d’appliquer le coefficient approprié.

A cet égard, il convient de signaler que ces nouveaux coefficients ont été mis à jour en concertation avec les associations professionnelles les plus représentatives et ce, afin qu’ils reflètent le niveau actuel des marges nettes.

Les nouveaux coefficients de marge à appliquer au chiffre d’affaires déclaré, au titre des nouvelles catégories de professions regroupées, se présentent comme suit :

| Catégories de professions | Catégories de professions | Coefficient |

| Commerce | Alimentation générale | 6% |

| Commerce | Autres produits alimentaires | 8% |

| Commerce | -Matières premières -Matériaux de construction | 8% |

| Commerce | Produits chimiques et engrais | 10% |

| Commerce | Autres produits non alimentaires | 12% |

| Prestation de services | Restauration légère ou rapide | 10% |

| Prestation de services | Exploitant de restaurant et débitant de boissons | 20% |

| Prestation de services | Transport de personnes et de marchandises | 10% |

| Prestation de services | Activités d’entretien | 15% |

| Prestation de services | Location de biens meubles | 20% |

| Prestation de services | Autres activités de location et de gestion | 25% |

| Prestation de services | Coiffure et esthétique | 20% |

| Prestation de services | -Mécanicien réparateur -Réparateur d’appareils électroniques -Activités artistiques et de divertissement -Exploitant de moulin | 30% |

| Prestation de services | Autres artisans de services | 12% |

| Prestation de services | Courtiers | 45% |

| Prestation de services | Autres prestations | 20% |

| Fabrication | -Produits alimentaires -Produits non alimentaires | 10% |

| Commerces et activités spécifiques | Chevillard | 4% |

| Commerces et activités spécifiques | Marchand de tabac | 3% |

| Commerces et activités spécifiques | Marchand de gaz comprimé, liquéfié et dissous | 4,5% |

| Commerces et activités spécifiques | Marchand de farine, fécules, semoules ou son | 5% |

| Commerces et activités spécifiques | Armateur, adjudicataire ou fermier (pêche) | 7% |

| Commerces et activités spécifiques | Boulanger | 8% |

Abrogation :

En vertu des dispositions du paragraphe IV-1 de l’article 6 de la LF 2022, le tableau annexé au CGI pour la détermination du régime de la CPU, en matière d’impôt sur le revenu, prévu à l’article 40 du CGI est abrogé à compter du 1er janvier 2022.

Dates d’effet :

Le paragraphe V-2 de l’article 6 de la LF 2022 a prévu que les nouvelles dispositions de l’article 40-I du CGI sont applicables à compter du 1er janvier 2022.

B- Clarification du mode d’imposition du revenu professionnel déterminé

selon le régime de la CPU, lorsque le contribuable exerce plusieurs

professions ou activités

Les dispositions de la loi de finances pour l’année 2022 ont clarifié au niveau de l’article 40-I du CGI les modalités d’imposition du revenu professionnel déterminé selon le régime de la CPU dans le cas de l’exercice de plusieurs activités, en précisant que lorsque le contribuable exerce plusieurs professions ou activités relevant de coefficients

différents, le revenu professionnel global est égal au total des revenus déterminés séparément pour chaque profession ou activité.

Cas d’illustration :

-Cas d’un contribuable exerçant une seule activité

Un commerçant de légumes frais, soumis au régime de la CPU, a réalisé un chiffre d’affaires de 200.000 DH durant l’année 2021.

Pour déterminer la base imposable de l’impôt à déclarer avant le 1er avril de l’année 2022, le contribuable doit appliquer à ce chiffre d’affaires le coefficient correspondant à la sous-catégorie dans laquelle se situe la profession qu’il exerce, figurant au tableau prévu à l’article 40-I du CGI.

Pour ce faire, il doit déterminer d’abord la catégorie de la profession exercée, en l’occurrence « Commerce » et puis la sous-catégorie correspondante « Autres produits alimentaires» dont le coefficient de marge est fixé à 8%.

Base imposable : 200 000 x 8% = 16 000 dirhams

Montant de l’impôt : 16 000 x 10% = 1 600 dirhams

Ce montant est augmenté du montant annuel du droit complémentaire

correspondant : 2 280 dirhams.

Supposons que ce contribuable a opté pour le paiement trimestriel, il devra s’acquitter du montant total de 3 880 dirhams (1 600 + 2 280) selon l’échéancier suivant :

- 970 dirhams avant le 1 er avril 2022 ;

- 970 dirhams avant le 1 er juillet 2022 ;

- 970 dirhams avant le 1 er octobre 2022 ;

- 970 dirhams avant le 1 er janvier 2023.

-Cas d’un contribuable exerçant plusieurs activités

Un contribuable, dont les revenus professionnels sont déterminés selon le régime de la CPU, exerce deux activités :

- commerce d’alimentation générale (Tenant un magasin d’alimentation générale, Epicerie, Marchand d’épices) ;

- commerce de tabac.

Le contribuable susvisé a réalisé durant l’année 2021 un chiffre d’affaires de : - 500 000 DH au titre de l’activité de commerce d’alimentation générale ;

- 1 000 000 DH au titre de l’activité de commerce de tabac.

Base imposable : (500 000 x 6%) + (1 000 000 x 3%) = 60 000 dirhams

Montant de l’impôt : 60 000 x 10% = 6 000 dirhams

Ce montant est augmenté du montant annuel du droit complémentaire correspondant : 4200 dirhams.

Supposons que ce contribuable a opté pour le paiement trimestriel, il devra s’acquitter du montant total de 10 200 DH (6 000 + 4 200) selon l’échéancier suivant : - 2 550 dirhams avant le 1er avril 2022 ;

- 2 550 dirhams avant le 1er juillet 2022 ;

- 2 550 dirhams avant le 1er octobre 2022 ;

- 2 550 dirhams avant le 1er janvier 2023.

- Prorogation de l’application des mesures d’incitation en faveur des

contribuables qui s’identifient pour la première fois

A titre de rappel, l’article 247-XVIII du CGI a prévu une mesure incitative transitoire en faveur des contribuables exerçant des activités dans l’informel leur permettant de s’identifier pour la première fois auprès de l’administration fiscale, en s’inscrivant au rôle de la taxe professionnelle durant la période allant du 1er janvier 2020 jusqu’au 31 décembre 2021. - Afin d’accélérer l’intégration du secteur informel dans l’économie structurée, la LF pour l’année 2022 a prorogé la durée d’application de ce dispositif transitoire jusqu’au 31 décembre 2022.

- Ainsi, les contribuables personnes physiques exerçant une activité passible de l’impôt sur le revenu qui s’identifient pour la première fois auprès de l’administration fiscale, en s’inscrivant au rôle de la taxe professionnelle, durant la période allant du 1 er janvier

- 2022 au 31 décembre 2022, ne sont imposables que sur la base des revenus acquis et des opérations réalisées à partir de la date de leur identification.

- Cette disposition est applicable aux contribuables susvisés, quel que soit le régime de détermination de leurs revenus professionnels.

A titre de rappel, il y a lieu de préciser que les stocks de fin d’année qui se trouveraient en possession des contribuables dont les revenus professionnels sont déterminés selon le régime du résultat net réel ou sur option selon le régime du résultat net simplifié, à la date de leur identification, sont évalués de manière à dégager, lors de leur cession

ou retrait, des marges brutes supérieures ou égales à 20%.

En cas d’assujettissement à la taxe sur la valeur ajoutée, le paiement de cette taxe sera effectué sur la base de la marge brute réalisée sur la vente du stock ayant fait l’objet d’évaluation dans les conditions précitées, sans droit à déduction, jusqu’à épuisement dudit stock.

Pour l’application de cette disposition, les contribuables concernés sont tenus de déposer au service local des impôts dont ils relèvent, l’inventaire des marchandises détenues dans le stock à la date de leur identification en faisant ressortir la nature, la quantité et la valeur des éléments constitutifs dudit stock.

Il convient de préciser également que les contribuables qui s’identifient pour la première fois bénéficient des avantages prévus par le code général des impôts.

- Révision de l’abattement forfaitaire appliqué aux revenus salariaux

versés aux sportifs professionnels Pour la détermination du revenu net soumis à l’impôt sur le revenu au titre des salaires versés aux sportifs professionnels, entraineurs, éducateurs et à l’équipe technique, la

LF pour l’année 2021 a institué une mesure transitoire au niveau du paragraphe XXXII de l’article 247 du CGI, prévoyant l’application au montant brut imposable desdits salaires d’un abattement forfaitaire de :

-90% au titre de l’année 2021 ;

-80% au titre de l’année 2022 ;

-70% au titre de l’année 2023 ;

-60% au titre de l’année 2024.

- Afin d’accompagner la restructuration du secteur sportif et sa transition vers plus de professionnalisme, de conformité fiscale et de transparence, comme stipulé par les dispositions de la loi n° 30-09 relative à l’éducation physique et aux sports, la LF pour l’année budgétaire 2022 a révisé les abattements forfaitaires susvisés comme suit :

-90% au titre des années 2021, 2022 et 2023 ;

-80% au titre de l’année 2024 ;

-70% au titre de l’année 2025 ;

-60% au titre de l’année 2026.

- A ce titre, il convient de rappeler que le taux d’abattement applicable au-delà de cette période transitoire est de 50%, tel que prévu par les dispositions de l’article 60-III du CGI.

Pour bénéficier de cet abattement, les entraineurs, les éducateurs et l’équipe technique ndoivent être titulaires d’un contrat sportif professionnel au sens des dispositions de la loi n°30-09 susvisée et d’une licence délivrée par les fédérations sportives.

Par ailleurs, il convient de rappeler que cet abattement n’est cumulable avec aucune autre déduction prévue par le CGI.

- Prorogation de l’exonération des salaires versés au titre des premières

embauches des jeunes

La LF pour l’année 2021 a institué, au niveau du paragraphe XXXIII de l’article 247 du CGI, à titre transitoire, l’exonération en matière d’IR du salaire versé par une entreprise, association ou coopérative, quelle que soit la date de sa création, à un salarié à l’occasion de son premier recrutement durant la période allant du 1 er janvier 2021 au 31 décembre 2021, et ce, pendant les trente-six (36) premiers mois à compter de la date dudit recrutement.

Dans le cadre de la poursuite de cette action d’encouragement à l’insertion dans la vie active des jeunes, n’ayant pas encore exercé un emploi, la LF pour l’année 2022 a prorogé la durée d’application de ce dispositif jusqu’au 31 décembre 2022, et ce dans les mêmes conditions prévues à l’article 247 – XXXIII précité.

Ainsi, cette exonération est accordée dans les conditions suivantes :

- le salarié doit être recruté dans le cadre d’un contrat de travail à durée

indéterminée, conclu durant la période allant du 1 er janvier 2021 au 31 décembre 2022 ;

- l’âge du salarié ne doit pas dépasser 35 ans à la date de la conclusion de

son premier contrat de travail.

A ce titre, il convient de préciser que le bénéfice de cette exonération concerne exclusivement le premier recrutement du salarié effectué dans le cadre d’un contrat à durée indéterminée. En cas de rupture de ce premier contrat de travail, le salarié concerné ne peut plus prétendre au bénéfice de ladite exonération au titre d’un deuxième contrat de travail avec un autre employeur.

Ainsi, pour bénéficier de cette exonération, le salarié doit présenter à son employeur tout document attestant qu’il n’a jamais été identifié en tant qu’assuré auprès de la CNSS par un employeur.

L’exonération précitée bénéficie également aux stagiaires inscrits à l’agence nationale de promotion de l’emploi et des compétences, qui viennent d’achever la période de stage de 24 mois.

Par ailleurs, il convient de préciser que les employeurs doivent produire une déclaration comportant la liste des salariés bénéficiant de l’exonération susvisée conformément aux dispositions de l’article 79-V du CGI.

Les employeurs qui ne respectent pas les conditions d’exonération précitées, sont régularisés d’office sans procédure, conformément aux dispositions de l’article 200-III du CGI.

III- MESURES SPECIFIQUES A LA TAXE SUR LA VALEUR AJOUTEE

- Exonération des métaux de récupération de la TVA sans droit à déduction Avant l’entrée en vigueur de la loi de finances pour l’année budgétaire 2021, le secteur de collecte des métaux de récupération était exonéré de la TVA sans droit à déduction, conformément aux dispositions de l’article 91 (I-C-5°) du CGI.

Par un amendement introduit par la loi de finances pour l’année budgétaire 2021, lesdits métaux de récupération ont été soumis à la TVA dans les conditions de droit commun.

Or, contrairement au but de transparence recherché, cette mesure a entrainé la résurgence de certaines pratiques pour contourner le paiement effectif de la TVA transgressant ainsi la règle de neutralité de cette taxe. Ces pratiques ont engendré des distorsions sur le marché des métaux de récupération préjudiciables aux entreprises structurées.

Pour remédier à cette situation, l’article 6 de la loi de finances pour l’année budgétaire 2022 a introduit une mesure visant la réinstauration, au niveau de l’article 91-I-C-5° du CGI, de l’exonération sans droit à déduction des métaux de récupération et ce, à compter du 1er janvier 2022.

Par métaux de récupération, il y a lieu d’entendre tous les métaux ayant déjà fait l’objet d’une utilisation, qui ne se trouvent plus en état d’usage et qui peuvent être recyclés ou réutilisés comme matières premières par les entreprises industrielles.

Toutefois, ne sont pas inclus dans cette définition :

- les déchets neufs d’industrie de tous types de métaux (fer, cuivre, zinc, plomb ou aluminium) vendus par le fabricant des produits dont ces déchets sont issus. Ces déchets ne sont traités fiscalement comme des métaux de récupération que lors de leur commercialisation ultérieure par des récupérateurs de ferraille et de déchets métalliques ;

- les biens d’occasion soumis à la TVA, conformément aux dispositions de l’article 125 bis du CGI. Ne sont, en effet, considérés comme des métaux de récupération que le matériel et outillage devenus définitivement hors d’usage et cédés à titre de « ferraille ».

L’exonération précitée concerne les métaux de récupération qu’ils soient pressés, découpés, broyés ou quelle qu’en soit la forme de leur présentation.

Les implications fiscales découlant du changement de régime applicable aux métaux de récupération font l’objet de régularisations conformément aux règles comptables et fiscales prévues par les lois en vigueur.

Par ailleurs et à titre transitoire, les sommes perçues à compter du 1er janvier 2022, en paiement des ventes taxables des métaux de récupération précités, facturées avant cette date, sont soumises au régime fiscal applicable à la date de facturation de ces

opérations.

Ainsi, les contribuables concernés et pour lesquels le fait générateur est constitué par l’encaissement, doivent adresser avant le 1er mars 2022 au service local des impôts dont ils relèvent, une liste nominative des clients débiteurs au 31 décembre 2021, en indiquant pour chacun d’eux, le montant des sommes dues au titre des opérations imposables

soumises au taux normal de la TVA au 31/12/2021.

Ainsi, la taxe due par les contribuables, au titre des opérations de vente précitées, pour lesquelles le fait générateur est constitué par l’encaissement, sera acquittée au fur et à mesure de l’encaissement des sommes dues.

A titre de rappel, conformément aux dispositions de l’article 91-I-D-3° du CGI, les prestations réalisées par les entreprises d’assurances et de réassurance sont actuellement exonérées sans droit à déduction, dès lors que ces prestations relèvent de la taxe sur les contrats d’assurances (TCA) prévue par le CGI.

De même, le fonds d’assurance Takaful, étant l’équivalent d’une entreprise

d’assurances et de réassurance, bénéficie également de l’exonération précitée au titre des prestations relevant de la TCA.

Il est à rappeler, par ailleurs, que les opérations d’assurances et de réassurance Takaful, présentent certaines caractéristiques réglementaires et chariatiques qu’il est nécessaire de prendre en considération dans un souci d’équité fiscale entre l’assurance conventionnelle et l’assurance Takaful.

En effet, la loi n° 17-99 portant code des assurances, telle que modifiée et complétée par la loi n° 59-13 et la loi n° 87-18, a prévu la séparation juridique et comptable entre le fonds d’assurance Takaful et l’opérateur Takaful, étant donné qu’il s’agit d’une obligation chariatique permettant d’isoler les opérations d’assurances Takaful et de s’assurer que la destination des flux du fonds est conforme aux principes de base de ladite assurance.

Par conséquent, les rémunérations de gestion font partie intégrante des clauses contractuelles des contrats d’assurances Takaful. Elles correspondent aux frais de gestion que l’opérateur Takaful fait supporter au fonds Takaful découlant de l’obligation réglementaire et chariatique précitée.

A cet effet, afin d’éviter tout frottement fiscal ayant comme conséquence le

renchérissement de ce produit et de consacrer la neutralité fiscale des produits d’assurances et de réassurance Takaful par rapport aux produits classiques, la gestion du fonds Takaful prévue par la loi n°17-99 précitée, ne devrait pas supporter la TVA.

Au sens de l’article premier de la loi n° 17-99 précitée, on entend par l’exercice ou la pratique des opérations d’assurances Takaful et/ou des opérations de réassurance Takaful, la gestion du compte ou des comptes relatifs auxdites opérations.

budgétaire 2022 a étendu l’exonération prévue à l’article 91-I-D-3° du CGI aux prestations réalisées dans le cadre des opérations d’assurances Takaful et de réassurance Takaful.

Ainsi, à compter du 1er janvier 2022, les prestations réalisées dans le cadre des opérations d’assurances Takaful et de réassurance Takaful prévues par la loi n° 17-99 portant code des assurances, telle qu’elle a été modifiée et complétée, sont exonérées de la TVA sans droit à déduction, conformément aux dispositions de l’article 91-I-D-3° du CGI précité.

- Extension de l’exonération des intérêts des prêts accordés par les

établissements de crédit et organismes assimilés aux étudiants de

l’enseignement public pour financer leurs études au Maroc ou à l’étranger

Dans le cadre des mesures à caractère social visant le soutien des étudiants pour le financement de leurs études, l’article 6 de la LF 2022 a introduit au niveau de l’article 91-V-3° du CGI les mesures suivantes :

- l’extension du champ de l’exonération de la TVA sans droit à déduction relative aux intérêts des prêts accordés par les établissements de crédit et organismes assimilés aux étudiants de l’enseignement privé ou de la formation professionnelle, afin d’en faire bénéficier également les étudiants de l’enseignement public ;

- la clarification que lesdits prêts sont destinés à financer leurs études au Maroc ou à l’étranger.

Ces mesures sont applicables à compter du 1er janvier 2022.

- Réduction du seuil fixé pour les conventions d’investissement conclues

avec l’Etat Avant l’entrée en vigueur de la LF pour l’année 2022, les entreprises qui procédaient à la réalisation des projets d’investissement portant sur un montant égal ou supérieur à cent (100) millions de dirhams, dans le cadre d’une convention conclue avec

l’Etat, bénéficiaient de l’exonération de la TVA sur les biens d’investissement nécessaires à la réalisation de ces projets pendant une durée de 36 mois, et ce, conformément aux dispositions des articles 92-I-6° et 123-22°-b) du CGI.

Dans le cadre de la mise en œuvre de la loi-cadre portant réforme fiscale visant l’incitation à l’investissement productif, créateur de valeur ajoutée et d’emploi de qualité (article 2), la LF pour l’année budgétaire 2022 a modifié les dispositions des articles 92-I-6° et 123-22°-b) précités, afin de réduire le seuil d’investissement de cent (100) millions de dirhams à cinquante (50) millions de dirhams.

Ce nouveau seuil d’investissement est applicable aux conventions signées avec l’Etat à compter du 1er janvier 2022.

- Consécration du principe de la neutralité de la TVA au titre des opérations de vente portant sur les panneaux photovoltaïques et les chauffe-eaux solaires

La loi de finances pour l’année budgétaire 2021 a prévu l’exonération de la TVA à l’intérieur, sans droit à déduction, pour les opérations de vente portant sur les panneaux photovoltaïques et les chauffe-eaux solaires qui étaient assujettis à la TVA respectivement aux taux de 20% et de 10% avec droit à déduction (à l’intérieur et à l’importation).

De ce fait, à compter du 1er janvier 2021, lesdites opérations sont devenues exonérées de la TVA à l’intérieur sans droit à déduction, alors qu’à l’importation, elles sont devenues passibles de la TVA au taux de 20%.

Ainsi, à l’intérieur, le prix de revient des panneaux photovoltaïques et des chauffe- eaux solaires s’est trouvé renchéri par la TVA acquittée à l’importation qui n’ouvre pas droit à déduction, ce qui a impacté le prix de vente.

Afin de remédier à cette situation dans ce secteur stratégique et consacrer la neutralité fiscale de la TVA, conformément aux orientations de la loi-cadre portant réforme fiscale, à travers notamment la mise en place de mesures fiscales adaptées pour la protection de l’environnement (article 7) et l’incitation des entreprises en vue de consolider leur compétitivité au niveau national et international (article 3), l’article 6 de la LF pour l’année 2022 a introduit les mesures suivantes :

A- Application du taux réduit de 10% aux panneaux photovoltaïques et

aux chauffe-eaux solaires à l’intérieur et à l’importation

A compter du 1er janvier 2022, les panneaux photovoltaïques et les chauffe-eaux solaires sont soumis à la TVA au taux réduit de 10% à l’intérieur et à l’importation.

L’application de ce taux réduit vise, d’une part, à consacrer la neutralité de la TVA pour les opérateurs et, d’autre part, à encourager l’utilisation des panneaux photovoltaïques et des chauffe-eaux solaires.

a) Traitement du stock existant au 31 décembre 2021.

Les personnes concernées par ce changement de régime sont tenues de déposer au service local des impôts dont elles relèvent, avant le 1er mars 2022, l’inventaire des panneaux photovoltaïques et des chauffe-eaux solaires détenus dans leur stock au 31 décembre 2021.

La taxe ayant grevé lesdits stocks antérieurement au 1er janvier 2022 est déductible de la taxe due sur les opérations de ventes taxables, réalisées à compter de la même date.

b) Traitement des créances « clients » au 31 décembre 2021

Les sommes perçues à compter du 1er janvier 2022 par les contribuables concernés, en paiement des ventes de panneaux photovoltaïques ou des éléments entrant dans leur fabrication ainsi que les ventes des chauffe-eaux solaires, entièrement exécutées et facturées avant cette date, sont soumises au régime fiscal applicable à la date d’exécution de ces opérations, conformément aux dispositions de l’article 125-III du

CGI.

A cet effet, conformément aux dispositions de l’article 125-IV du CGI, les contribuables pour lesquels le fait générateur est constitué par l’encaissement doivent adresser avant le 1er mars 2022 au service local des impôts dont ils relèvent, une liste nominative des clients débiteurs au 31 décembre 2021, en indiquant pour chacun d’eux, le montant des sommes dues au titre des affaires soumises au régime fiscal en vigueur à cette date.

Ainsi, l’obligation d’adresser ladite liste nominative des clients débiteurs concerne toutes les opérations soumises au régime fiscal en vigueur avant le 1er janvier 2022.

B- Exonération à l’intérieur et à l’importation des produits et matières

entrant dans la fabrication des panneaux photovoltaïques acquis

localement ou importés par les fabricants desdits panneaux

La loi de finances pour l’année 2022 a exonéré à l’intérieur et à l’importation les produits et matières entrant dans la fabrication des panneaux photovoltaïques, acquis localement ou importés par les fabricants desdits panneaux. Il s’agit des produits et matières suivants :

- Cellules photovoltaïques ;

- Verre solaire ;

- Cornières des panneaux en plastique (Corners) ;

- Films encapsulants à base de polyoléfine (POE) ;

- Ruban utilisé pour connecter les cellules photovoltaïques (Ribbon) ;

- Boites de jonction avec câbles ;

- Silicone pour les boites de jonction ;

- Flux pour le soudage des cellules photovoltaïques ;

- Crochet et structure support du panneau ;

- Cadre du panneau.

Ainsi, à compter du 1er janvier 2022, les produits et matières entrant dans la fabrication des panneaux photovoltaïques précités, acquis ou importés

exclusivement par les fabricants desdits panneaux sont exonérés de la TVA, à l’intérieur et à l’importation, conformément aux dispositions des articles 92-I-54° et 123-59° du CGI.

A ce titre, il convient de signaler que l’article 124-I du CGI a été complété par un renvoi à l’article 92-I-54° dudit code, afin de prévoir que le bénéfice de ladite exonération à l’intérieur est subordonné à l’accomplissement des formalités prévues par le décret pris pour l’application du titre III du CGI relatif à la TVA.

- Exclusion des opérations de cession temporaire d’immeubles réalisées

dans le cadre d’une opération de titrisation de la régularisation des

déductions au titre des biens immeubles La cession à titre temporaire, dans le cadre d’une opération de titrisation, des actifs

titrisés par l’établissement initiateur au Fonds de Placement Collectif en Titrisation (FPCT), n’est pas passible de la TVA dès lors qu’elle constitue un préalable à la réalisation d’une opération de financement.

La mesure introduite par la LF pour l’année 2022 au niveau de l’article 102 du CGI vise à exclure de la régularisation des déductions au titre des biens immeubles, visée à l’article 104-II-2°du CGI, les opérations de cession temporaire des biens immeubles inscrits dans les immobilisations, réalisées dans le cadre des opérations de titrisation

entre l’établissement initiateur et les FPCT conformément aux dispositions de la loi n° 33-06 relative à la titrisation des actifs, telle qu’elle a été modifiée.

IV- MESURES SPECIFIQUES AUX DROITS D’ENREGISTREMENT ET AUTRES

TAXES

- Actualisation du renvoi prévu aux articles 129-IV-8° et 162-II-F

Il est à rappeler que la loi de finances pour l’année budgétaire 2021 a complété l’article 133-I du CGI par un nouveau paragraphe « H » visant la réduction du droit d’enregistrement de 1% à 0,5% applicable aux actes d’augmentation de capital des sociétés réalisées par apport en nature et a abrogé les dispositions de l’article 133-I-D-10° qui appliquaient aux actes précités le taux de 1%.

Ainsi, suite à l’abrogation de l’alinéa « D-10° » de l’article 133-I, la loi de finances pour l’année budgétaire 2022 a rectifié le renvoi à l’alinéa « D-10° » précité, prévu aux articles 129-IV-8° et 162-II-F du CGI, en le remplaçant par le renvoi au paragraphe « H » de l’article 133-I susvisé.

- Harmonisation du traitement fiscal des opérations d’assurances

temporaires en cas de décès souscrites au bénéfice des banques

participatives avec le traitement fiscal applicable auxdites opérations

souscrites au profit des banques conventionnelles en matière de taxe sur

les contrats d’assurances

En vertu de l’article 284 -2° du CGI, les opérations d’assurances temporaires en cas de décès souscrites au bénéfice des organismes prêteurs sont soumises à la taxe sur les contrats d’assurances au taux de 10%.

Afin d’unifier le traitement fiscal applicable, en matière de taxe sur les contrats d’assurances, aux opérations d’assurances souscrites au bénéfice des banques conventionnelles et des banques participatives notamment celles réalisées dans le cadre de l’assurance Takaful, la LF pour l’année 2022 a modifié les dispositions de l’article 284 (2° et 3°) du CGI précité, afin d’étendre l’application du taux de cette taxe

de 10% aux opérations d’assurances temporaires en cas de décès, souscrites au bénéfice des banques participatives.

- Intégration de la taxe aérienne pour la solidarité et la promotion

touristique (TASPT) au niveau du CGI.

La taxe aérienne pour la solidarité et la promotion touristique a été instituée par l’article 4 bis de la loi de finances n° 110-13 pour l’année budgétaire 2014.

Dans le cadre de la mise en œuvre des objectifs de la loi-cadre portant réforme fiscale visant la rationalisation et la simplification des règles d’assiette et de recouvrement de la parafiscalité, la LF 2022 a intégré dans le CGI, à droit constant, les dispositions de la TASPT qui étaient prévues par l’article 4 bis de la LF 2014 précitée.

L’intégration de cette taxe dans le CGI vise notamment :

- l’attribution de la gestion de cette taxe à l’administration fiscale ;

- l’application des règles de recouvrement, de contrôle, de contentieux, de

sanctions et de prescription prévues par le CGI à ladite taxe ; - la réaffectation de son produit au budget général de l’Etat.

Ainsi, le paragraphe II de l’article 6 de la LF 2022 a prévu qu’à compter du 1er janvier 2022, le CGI est complété par le titre VI du livre III et ses articles 288, 289, 290, 291 et 292.

A- Personnes assujetties à la taxe

Conformément aux dispositions de l’article 288 du CGI, la TASPT s’applique sur les billets d’avion, quelle qu’en soit la forme. Elle est supportée par les voyageurs en plus du prix desdits billets, concernant les vols en partance des aéroports marocains quelles que soient les conditions tarifaires consenties par les sociétés de transport aérien.

B- Exonérations.

En application des dispositions de l’article 289 du CGI, sont exonérés du paiement de cette taxe :

- le personnel dont la présence à bord est directement liée au vol considéré, notamment les membres de l’équipage responsables du vol, les agents de sûreté ou de police et les responsables du fret ;

- les enfants de moins de deux ans ;

- les passagers en transit direct, effectuant un arrêt provisoire à l’aéroport et repartant sur le même vol et le même avion au bord duquel ils sont arrivés ;

- les passagers reprenant leur vol après un atterrissage forcé en raison d’incidents techniques, de conditions météorologiques défavorables ou de tout autre cas de force majeure ;

- les passagers utilisant des liaisons aériennes intérieures ;

- les passagers transitant par les aéroports marocains, dont la durée d’arrêt ne dépasse pas 24 heures.

C- Tarif de la taxe

Le tarif de la taxe est fixé, conformément aux dispositions de l’article 290 du CGI, comme suit :

- Cent (100) dirhams pour les billets de la classe économique ;

- Quatre cents (400) dirhams pour les billets de la première classe / classe

affaires.

C- Tarif de la taxe

Le tarif de la taxe est fixé, conformément aux dispositions de l’article 290 du CGI, comme suit :

- Cent (100) dirhams pour les billets de la classe économique ;

- Quatre cents (400) dirhams pour les billets de la première classe / classe

affaires.

En cas de surclassement payant, quelles que soient les conditions tarifaires accordées par la société de transport aérien, la taxe doit être acquittée au tarif correspondant à la classe du transport du passager.

D- Obligations de déclaration et de versement

En vertu des dispositions de l’article 291 du CGI, les sociétés de transport aérien sont redevables auprès de l’Etat au titre de cette taxe et sont tenues de la recouvrer auprès de leurs clients et d’en verser le produit conformément aux dispositions suivantes :

a- Obligations des sociétés de transport aérien résidentes au Maroc :

Ces sociétés sont tenues de déposer chaque mois, auprès de l’administration fiscale par procédé électronique, une déclaration selon un modèle établi par l’administration, faisant état notamment du nombre des passagers transportés le mois précédent sur les vols dont le départ est effectué à partir du Maroc et le montant global de la taxe y afférente.

Ces sociétés doivent verser la taxe spontanément auprès de l’administration fiscale, par procédé électronique, en même temps que la déclaration précitée.

b- Obligations des sociétés de transport aérien non résidentes qui n’ont

pas de siège social ou de représentation au Maroc :

– Les sociétés de transport aérien non résidentes qui sont en compte avec

l’Office National des Aéroports sont tenues :

- de déposer chaque mois auprès de l’Office National des Aéroports, une

déclaration, selon un modèle établi par l’administration, faisant état notamment du nombre des passagers transportés le mois précédent sur les vols dont le départ est effectué à partir du Maroc et le montant global de la taxe y afférente, (cf. modèle n° 1 en annexe).

- de verser la taxe en même temps que la déclaration précitée.

– Les sociétés non résidentes qui ne sont pas en compte avec l’Office National des Aéroports doivent déclarer et verser la taxe due au titre des passagers assujettis transportés, avant le départ du vol, au niveau du contrôle de l’aéroport, selon un modèle établi par l’administration (Cf. modèle n° 2 en annexe).

Par ailleurs, l’Office National des Aéroports doit procéder au versement à

l’administration fiscale de la taxe ayant été déclarée et versée entre ses mains par les sociétés de transport aérien non résidentes. Ce versement doit être effectué par procédé électronique, selon un modèle établi par l’administration, dans le mois qui suit celui au cours duquel l’encaissement de la taxe a eu lieu et accompagné des déclarations des sociétés de transport aérien non résidentes y afférentes.

A défaut de déclaration ou de versement dans les délais impartis, les sanctions prévues aux articles 184 et 208 du CGI s’appliquent sur le montant de la taxe due.

E- Recouvrement, contrôle, contentieux, sanctions et prescription

Conformément aux dispositions de l’article 292 du CGI, les dispositions relatives au recouvrement, au contrôle, au contentieux, aux sanctions et à la prescription, prévues dans le CGI en matière d’impôt sur les sociétés s’appliquent à la taxe aérienne pour la solidarité et la promotion touristique.

F- Abrogation

Le paragraphe IV-2 de l’article 6 de la LF 2022 a prévu qu’à compter du 1er janvier 2022, l’article 4 bis de la loi de finances n° 110-13 pour l’année budgétaire 2014 relatif à la taxe aérienne pour la solidarité et la promotion touristique est abrogé.

Ce paragraphe a également prévu que les dispositions de cet article 4 bis demeurent applicables pour les besoins d’assiette, de recouvrement, de contrôle et de contentieux de cette taxe concernant la période antérieure à cette date.

G- Date d’effet :

Le paragraphe V-11 de l’article 6 de la LF 2022 a prévu que les nouvelles dispositions des articles 288 à 292 du CGI, tels qu’ajoutés par le paragraphe II de cet article 6, sont applicables à compter du 1er janvier 2022.

V- MESURES COMMUNES

- Réduction du taux de la cotisation minimale de 0,50% à 0,40%, pour les

entreprises dont le résultat courant hors amortissement est déclaré

positif Avant l’entrée en vigueur de la LF 2022, les entreprises déficitaires devaient s’acquitter de la cotisation minimale au taux normal de 0,50%, après expiration de la période d’exonération prévue à l’article 144-I-C du CGI. Ce taux est porté à 0,60% lorsque le résultat courant hors amortissement est déclaré négatif par l’entreprise, au titre de

deux exercices consécutifs.

Dans le cadre de la mise en œuvre de la baisse progressive des taux de la cotisation minimale en tant qu’objectif fondamental prioritaire prévu par l’article 4 de la loi-cadre portant réforme fiscale, la LF 2022 a modifié les dispositions de l’article 144-I-D du CGI en instituant une mesure visant la réduction du taux de la cotisation minimale, applicable en matière d’impôt sur les sociétés et d’impôt sur le revenu, de 0,50% à 0,40%, pour les entreprises dont le résultat courant hors amortissement est déclaré positif.

Date d’effet :

Le nouveau taux de la cotisation minimale fixé à 0,40% est applicable au titre des exercices ouverts à compter du 1er janvier 2022.

Exemples d’illustration :

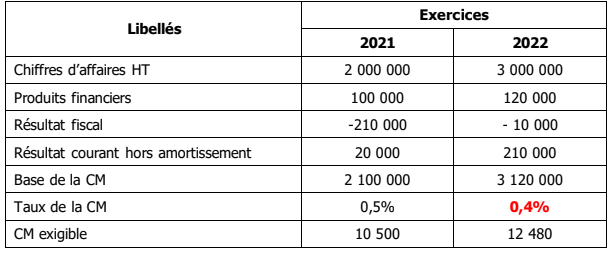

Exemple 1 : Cas d’une société déficitaire en 2021 et 2022

La société « S » a débuté son exploitation le 01/01/2010.

La situation fiscale de cette société fait ressortir les éléments suivants :

-Calcul des acomptes provisionnels à verser au cours de l’exercice 2022

Etant donné que le résultat fiscal de l’exercice de référence (2021) est déficitaire, c’est la CM de cet exercice qui sert de base pour le calcul des acomptes provisionnels dus au titre de l’exercice 2022 comme suit :

-Base de la CM de l’exercice de référence (2021) ………… 2 100 000 DH

-CM calculée au taux de 0,5% : 2 100 000 x 0,5% ………… 10 500 DH

-Montant de chaque acompte provisionnel 10 500 x 25% …….. 2 625 DH

-Calcul de la CM due au titre de l’exercice 2022

Au titre de l’exercice 2022, ladite société a déclaré un résultat fiscal déficitaire. Ainsi, l’impôt exigible correspond à la CM.

Vu que le résultat courant hors amortissement de l’exercice 2022 est positif, c’est le nouveau taux de la CM de 0,40% qui s’applique audit exercice comme suit :

-Base de la CM de l’exercice 2022 ………………………….… 3 120 000 DH

– CM calculée au taux de 0,4% : 3 120 000 x 0,4% ……… 12 480 DH

Le montant de la cotisation minimale due au titre de l’exercice 2022 (12 480 DH)

étant supérieur aux acomptes provisionnels versés au cours de cet exercice

(10 500 DH), la société «S» doit donc verser un complément d’impôt de 1 980 DH (12 480 – 10 500), au plus tard le 31/03/2023.

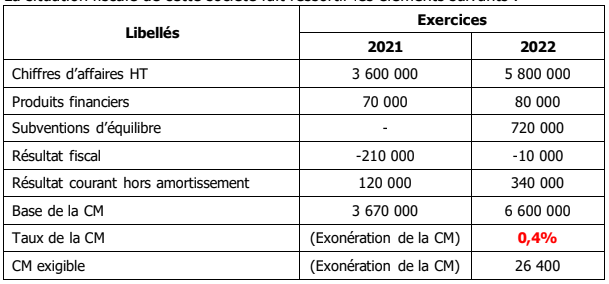

Exemple 2 : Cas d’une société en fin de période d’exonération de la CM

La société « Y » a débuté son exploitation le 01/01/2019.

La situation fiscale de cette société fait ressortir les éléments suivants :

La société « Y » est exonérée de la CM pendant les 36 premiers mois suivant la date du début de son exploitation, soit jusqu’au 31/12/2021.

-Calcul des acomptes provisionnels à verser au cours de l’exercice 2022

Les acomptes dus au titre de l’exercice 2022 sont déterminés d’après l’impôt qui aurait été dû en l’absence de toute exonération, en appliquant le taux d’imposition de l’exercice en cours (article 170-III du CGI).

Au titre de l’exercice 2021 (exercice de référence), ladite société a déclaré un résultat fiscal déficitaire. Ainsi, l’impôt théorique correspond à la CM.

Vu que le résultat courant hors amortissement de l’exercice 2021 est déclaré positif, c’est le nouveau taux de la CM de 0,40% qui s’applique pour la détermination de la CM théorique devant servir pour le calcul des acomptes provisionnels à verser au cours de l’exercice 2022 :

-Base de la CM théorique de l’exercice de référence (2021) …. 3 670 000 DH

-CM calculée au taux de 0,4% : 3 670 000 x 0,4% ……………….. 14 680 DH

Ainsi, le montant de chaque acompte provisionnel à verser au cours de l’exercice 2022

est de : 14 680 x 25% ………………………………………….. 3 670 DH

-Calcul de la CM due au titre de l’exercice 2022

Au titre de l’exercice 2022, ladite société a déclaré un résultat fiscal déficitaire. Ainsi, l’impôt exigible correspond à la CM.

Vu que le résultat courant hors amortissement de l’exercice 2022 est déclaré positif, c’est le nouveau taux de la CM de 0,40% qui s’applique audit exercice comme suit :

– Base de la CM de l’exercice 2022 ……………………………….. 6 600 000 DH

– CM calculée au taux de 0,4% : 6 600 000 x 0,4% ………….. 26 400 DH

Le montant de la cotisation minimale due au titre de l’exercice 2022 (26 400 DH)

étant supérieur aux acomptes provisionnels versés au cours de cet exercice

(14 680 DH), la société «Y» doit donc verser un complément d’impôt de 11 720 DH (26 400 – 14 680), au plus tard le 31/03/2023.

- Insertion du dépôt bancaire comme moyen de règlement des transactions avec l’obligation de déclaration du client dans l’état des ventes

Pour garantir la transparence des transactions, l’article 193 du CGI afférent à la sanction pour infraction aux dispositions relatives au règlement des transactions, prévoit que le règlement des transactions dont le montant est égal ou supérieur à vingt mille (20.000) dirhams effectué autrement que par l’un des modes de paiement suivants, n’est pas admis fiscalement :

- le chèque barré non endossable ;

- l’effet de commerce ;

- le moyen magnétique de paiement ;

- le virement bancaire ;

- le procédé électronique ;

- la compensation avec une créance à l’égard d’une même personne.

Le non-respect de l’un des modes de paiement précités donne lieu à l’application à l’encontre de l’entreprise venderesse ou prestataire de services, vérifiée, d’une amende de 6% du montant de la transaction effectuée.

Tenant compte des spécificités de certaines transactions effectuées entre

commerçants, notamment en milieu rural, la L.F pour l’année 2022 a modifié les dispositions de l’article 193 susvisé, en insérant «le dépôt bancaire» au profit du fournisseur, parmi les moyens de règlement non passibles de l’amende de 6%, qu’il soit effectué directement par le client commerçant ou le cas échéant en son nom et pour son compte.

Afin d’assurer la traçabilité nécessaire à l’admission de ce mode de règlement au sens de l’article 193 du CGI, deux formalités sont requises : - présenter les pièces de dépôts bancaires comportant la mention permettant d’établir le lien entre ces dépôts et les transactions concernées par ce mode de paiement. A cet effet, le fournisseur devra se procurer la pièce bancaire de versement mentionnant les indications qui font référence à la transaction;

- déclarer le client dans l’état des ventes visé aux articles 20-I et 82-I du CGI.

- 3-Renforcement des garanties des contribuables

Dans le cadre de la mise en œuvre des objectifs de la loi-cadre portant réforme fiscale visant la garantie des droits des contribuables, la L.F. pour l’année 2022 a introduit deux mesures pour améliorer le dispositif de contrôle fiscal.

A. Amélioration du dispositif de l’échange oral et contradictoire

La L.F n° 70-19 pour l’année 2020, a institué dans l’article 212-I du CGI la procédure d’échange oral et contradictoire concernant les rectifications que l’administration envisage d’apporter à la déclaration fiscale des contribuables, dans le cadre de la procédure de vérification de la comptabilité. Cet échange devait avoir lieu après la clôture de la vérification et préalablement à l’envoi de la première lettre de

notification des redressements envisagés.

Toutefois, il a été constaté que cet échange tenu postérieurement à la clôture de la vérification n’est pas fructueux, du fait que, dans cette phase, l’administration n’est plus habilitée légalement à retourner dans les locaux de l’entreprise pour consulter les documents comptables et vérifier les nouveaux éléments et les arguments mis en avant par le contribuable.

Dans ce cadre et en vue de rendre ce dispositif d’échange oral et

contradictoire plus utile, la LF pour l’année 2022 a modifié les dispositions de l’article 212-I du CGI pour prévoir la tenue de l’échange oral et contradictoire avant la date de clôture de la vérification.

A cet effet, le contribuable est informé avant la clôture de la vérification, selon un imprimé modèle établi par l’administration, dans les formes prévues à l’article 219 du CGI, de :

- la date fixée pour l’échange oral et contradictoire précité ;

- et de la date à laquelle la vérification sera clôturée.

B. Consécration de « l’Administration » comme interlocuteur du

contribuable en matière de contrôle au lieu de «l’inspecteur»

La loi-cadre portant réforme fiscale a mis en évidence l’amélioration de la relation entre le contribuable et l’Administration au nom de laquelle les différents actes de procédure sont engagés.

Afin de mettre en œuvre cette orientation en matière de contrôle, la L.F. pour l’année 2022 a modifié les dispositions des articles 220, 221 et 226 bis-III du CGI en remplaçant le terme « Inspecteur des impôts » par le terme « Administration ».

Cette modification vise ainsi à consacrer la collégialité des actes de procédure en vue d’améliorer la qualité du contrôle fiscal et le contenu des notifications des redressements.

- Renforcement des dispositifs de lutte contre la fraude et l’évasion fiscales

Dans le cadre de la mise en œuvre des objectifs de la loi-cadre portant réforme fiscale visant le renforcement des dispositifs de lutte contre la fraude et l’évasion fiscales, la L.F pour l’année 2022 a introduit les mesures suivantes :

A. Renforcement de la procédure d’examen de l’ensemble de la situation

fiscale des contribuables

-En application des dispositions de l’article 216 du CGI, l’administration procède à l’examen de l’ensemble de la situation fiscale du contribuable, compte tenu de ses revenus déclarés, taxés d’office ou bénéficiant d’une dispense de déclaration et entrant dans le champ d’application de l’impôt sur le revenu.

Toutefois, cet article ne permet d’évaluer les revenus sur la base des dépenses visées à l’article 29 dudit code, que pour les titulaires de revenus professionnels, agricoles ou fonciers.

Or, il s’est avéré dans la pratique que cette restriction ne permet pas d’évaluer la situation d’ensemble des personnes dont les dépenses sont financées par des revenus ne se rattachant à aucune des catégories de revenus précités.

Cette lacune juridique est exploitée par les titulaires de ces revenus «occultes » pour contester la procédure de taxation d’office et celle de l’examen d’ensemble de leur situation fiscale, arguant du fait qu’ils n’ont pas la qualité de « contribuable » et que leurs dépenses visées à l’article 29 du CGI ne sont pas financées par des revenus professionnels, agricoles ou fonciers.

Afin de remédier à cette lacune, la LF pour l’année 2022 a modifié les dispositions de l’article 216 du CGI, afin de préciser que pour les contribuables contrevenants aux dispositions des articles 78 et 148-I du CGI, l’administration peut leur attribuer d’office un identifiant fiscal, avant d’engager la procédure de taxation d’office prévue à l’article 228 dudit code.

Par ailleurs, il y a lieu de signaler que l’article 216 du CGI précité a été complété par la référence aux articles 30, 46 et 61-I dudit code relatifs respectivement aux revenus professionnels, agricoles et fonciers dument identifiés ainsi que ceux revêtant un caractère répétitif.

Il est bien entendu que cette mesure n’affecte pas les garanties du contribuable. En effet, en cas de contrôle et avant d’engager la procédure contradictoire prévue selon le cas, aux articles 220 et 221 du CGI, le contribuable doit être invité à un échange oral et contradictoire pour faire valoir ses observations et jouit pleinement de ses droits de recours dans le cadre du droit commun.

B. Opérationnalisation de la Commission des Infractions Fiscales

Il est rappelé que l’article 231 du CGI prévoit qu’à l’exception des plaintes relatives à l’émission des factures fictives, le ministre des finances ou la personne déléguée par lui à cet effet, doit au préalable présenter les plaintes tendant à l’application des sanctions prévues à l’article 192 dudit code, à titre consultatif, à l’avis d’une commission des infractions fiscales présidée par un magistrat et comprenant deux représentants de l’administration fiscale et deux représentants des contribuables.

Cet article stipule que les membres de cette commission sont désignés par arrêté du Chef du Gouvernement, sans préciser les modalités relatives à son organisation et à son fonctionnement.

Afin de permettre l’opérationnalisation de la commission des infractions fiscales précitée, la L.F pour l’année 2022 a modifié les dispositions de l’article 231 du CGI, en précisant que l’organisation et le fonctionnement de ladite commission sont fixés par voie réglementaire.

- Valorisation des missions des commissions de recours fiscal

Dans le cadre de la mise en œuvre des objectifs de la loi-cadre portant réforme fiscale visant la garantie des droits des contribuables et de l’administration ainsi que la valorisation des missions des instances de recours fiscal, la L.F pour l’année 2022 a introduit trois grandes mesures :

- l’institution des commissions régionales du recours fiscal (CRRF) ;

- le renforcement des commissions locales de taxation (CLT) ;

- le renforcement de la commission nationale du recours fiscal (CNRF).

A. Institution des Commissions Régionales du Recours Fiscal (CRRF)

Dans le cadre de la mise en œuvre des recommandations précitées de la loi-cadre portant réforme fiscale, le paragraphe II de l’article 6 de la LF pour l’année 2022 a complété le CGI par un nouvel article 225 bis qui a institué les « commissions régionales du recours fiscal (CRRF) ».

Le nombre, le siège et le ressort desdites commissions sont fixés par voie

réglementaire.

a- Compétence des CRRF

Ces commissions connaissent des réclamations sous forme de requêtes présentées par les contribuables qui possèdent leur siège social ou leur principal établissement à l’intérieur de leur ressort, dans les cas suivants :

- rectifications en matière de revenus et profits de capitaux mobiliers ;