Création d’entreprises Audit comptable & financier Maroc

Fiscalité comptabilité gestion expert comptable Maroc

- GUIDE FISCAL POUR LES MAROCAINS RESIDANT À L’ETRANGER 2024

- REGIME FISCAL DE L’AUTO-ENTREPRENEUR 2024

- Retenue à la source sur les opérations effectuées par les personnes assujetties à la TVA

- Modification du taux directeur de Bank Al Maghrib servant pour l’application de l’amende pécuniaire prévue en matière des délais de paiement

- PAIEMANT DE LA RETENUE À LA SOURCE SUR DIVIDENDES

- les nouveaux régimes de la retenue à la source de matière de TVA.

- La charte du contrôle et de l’inspection sociale

- CLARIFICATION CONCERNANT L’APPLICATION À L’OFPPT DE LA LOI N° 69-21 RELATIVE AUX DÉLAIS DE PAIEMENT

- Impôt sur le revenu au titre des profits fonciers Possibilité de demander un avis préalable auprès de la DGI

- Note de service 9.2024 du 16 Mai 2024 relative à la circulaire conjointe N °29 du 15 Mai 2024 se rapportant à la retenue à la source en matière de TVA au titre de certaines prestations de services rendues

- INSTITUTION D’UN CADRE FISCAL DE FACILITATION REGISSANT LA CESSATION TEMPORAIRE D’ACTIVITE DES ENTREPRISES

- RÉGULARISATION POUR DÉFAUT DE CONSERVATION D’UNE IMMOBILISATION

- Taxation des voitures de luxe

- Guide Des Avocats 2023 Maroc

- la déclaration des revenus fonciers

- clarification du traitment fiscal de deux questions relatives aux revenus salariaux et assimilés

- INSTRUCTION GENERALE DES OPERATIONS DE CHANGE 2024

- LE TAUX MAXIMUM DES INTÉRÊTS DÉDUCTIBLES SES COMPTES COURANTS CRÉDITEURS D’ASSOCIÉS

- Principales mesures fiscales proposées dans le cadre du projet de la loi de finances pour l’année 2024

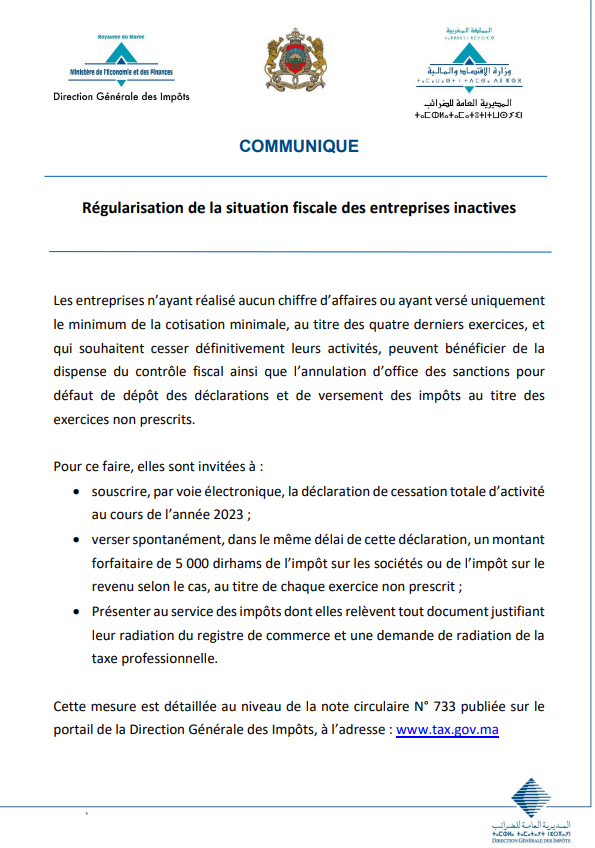

- Régularisation de la situation fiscale des entreprises inactives

- RÉGIME FISCAL DE L’AUTO-ENTREPRENEUR

- CLARIFICATION DES DISPOSITIONS DE L’ARTICLE 13-II DU CGI

- الآجال القانونية لأداء الموسسات و المقاولات العمومية ما بذمتها تجاه المقاولات

- ايداع القرارات المتعلقة بالرسوم المستحقة لفائدة الجماعات الترابية و أدائها بطريقة الكترونية

- GUIDE DE DEMANDE DE L’AVIS PRÉALABLE DE L’ADMINISTRATION EN MATIÈRE D’IR / PROFIT FONCIER

- la date d’effet de la transmission des recours aux commissions régionales du recours fiscal

- TRAITEMENT FISCAL DES SUCCURSALES NOUVELLEMENT CRÉÉES EN MATIÈRE DE TAXE PROFESSIONNELLE

- LA CNSS DÉPLOIE UN DISPOSITIF DE CONCILIATION

- TRAITEMENT FISCAL DES OPÉRATION DITES TRIANGULAIRES OU DE NÉGOCE INTERNATIONAL

- Paiement de la Taxe professionnelle (TP) auprès de la Direction Générale des impôts Au plus tard le 30 juin 2023

- Circulaire conjointe TGR 230.23 du 30 mai 2023 relative aux modalités d’application de la retenue à la source au titre des prestations rendues par les contribuables CPU et Autoentrepreneur.

- des dispositions régissant la retenue à la source au titre des rémunération allouées à des tiers

- Etudes tarifaires : TVA appliquée aux importations des produits et matériels destinés à usage exclusivement agricole

- circulaire conjointe relative aux modalités d’application de la retenue à la source au titre es rémunération allouées à des tiers par l’état et les collectivités territoriales.

- Fiche synthétique des principaux apports du nouveau décret relatif aux marchés publics

- COMMUNIQUÉ DE PRESSE

- NC N° 733 RELATIVE AUX MESURES FISCALES DE LA LOI DE FINANCES N° 50-22 POUR L’ANNEE BUDGETAIRE 2023

- communiqué au sujet de l’application de la retenue à la source dans le cadre du tiers payant AMO

- CIRCULAIRE RELATIVE AU SECTEUR DU BATIMENT ET DES TRAVAUX PUBLICS (B.T.P)

- Circulaire DGI -Formalités réglementaires pour l’application de l’exonération de la TVA aux produits et matériels agricoles

- TVA appliquée aux importations des produits et matériels destinés à usage exclusivement agricole.

- L’ARRETE DES COMPTES : Aspects comptables et fiscaux

- Circulaire de la Douane : Etudes tarifaires TVA appliquée aux importations des produits et matériels destinés à usage exclusivement agricole

- LA DIRECTION GÉNÉRALE DES IMPÔTS (DGI) VIENT D’ARRÊTER LES TAUX DE CONVERSION DES REVENUS PERÇUS EN MONNAIES ÉTRANGÈRES AU TITRE DE L’ANNÉE 2022

- La Contribution pour l’Appui à la Cohésion Sociale (CACS)

- CODE GENERAL DES IMPOTS 2023

- TAUX DE CHANGE

- CHARTE DE RECOUVREMENT DES CREANCES PUBLIQUES

- MESURES FISCALES LOI DE FINANCES 2023 MAROC

- demande de clarification de l’article 252 du CGI concernat les tarifs des droits de timbre

- Traitement fiscal des succursales nouvellement créées en matière de taxe professionnelle

- TAXE PROFESSIONNELLE Guide de télé déclaration des éléments imposables

- Régime fiscal et comptable de l’apport d’un bien Immobilier au Stock/Immobilisation d’une société

- AVIS CFM N° 4-2022 :MESURE DE RETENUE A LA SOURCE SUR HONORAIRES ET REMUNERATIONSVERSES AUX TIERS PREVUE PAR LE P.L.F 2023

- Avis n° 71/2021 du 12 novembre 2021 relatif à la nomination d’un commissaire aux comptes

- LES PRINCIPALES MESURES FISCALES DU PROJET DE LA LOI DE FINANCES AU MAROC -2023-

- Rappel des remises sur les majorations de retard, astreintes et frais de recouvrement relatives aux créances de la CNSS

- تذكير بآجال الاستفادة من الإعفاء من ذعائر التأخير و الغرامات و الصوائر تحصيل الديون المتعلقة بالصندوق الوطني للضمان الاجتماعي

- PROJET DE LOI-CADRE N° 03-22 formant charte de l’investissement

- LOCATION DE VOITURES SANS CHAUFFEURS

- بلاغ صحفي

- COMMUNIQUE DE PRESSE REUNION DU CONSEIL DE BANK AL-MAGHRIB

- Les Avantages de la domiciliation d’une entreprise Agadir/Maroc

- Généralisation du dédouanement par anticipation des marchandises importées par voies maritime et aérienne.

- كيفيات تقديم الحساب السنوي الخاص باستخدام الأموال و المساعدات العمومية التي تتلقاها الجمعيات

- PROJET DE LOI N° 96-21 modifiant et complétant la loi N° 17-95 relative aux sociétés anonymes (SA) et édictant des dispositions transitoires relatives à la conversion des actions au porteur en actions nominatives

- GUIDE FISCAL DES MAROCAINS RESIDANT A L’ETRANGER

- La Réglementation des Changes :Régime des investissements et nouveautés 2022

- Dématérialisation des rôles relatifs à la taxe d’habitation et à la taxe de services communaux.

- GUIDE CPU 2022.

- La Direction générale des impôts (DGI) vient d’arrêter la base de conversion des revenus perçus en monnaies étrangères au titre de l’année 2021.

- خاص بانتقاء المقاولات من القطاعات المتضررة بسبب تداعيات جائحة كوفيد 19- من أجل الإستفادة من إجراء ” منحة دعم تشغيل ” في إطار برنامج ” أوراش ” بجهة سوس ماسة

- Traitement fiscal applicable en matière de la TVA aux opérations de transport international .

- NOTE CIRCULAIRE N° 732RELATIVE AUX DISPOSITIONS FISCALES DE LA LOI DE FINANCES N° 76-21 POUR L’ANNEE BUDGETAIRE 2022

- Lancement d’un plan d’urgence d’un montant de 2 Milliards de Dirhams pour le soutien du secteur touristique.

- Le Guide de la Déclaration de Soupçon pour les Sociétés de Change de Devises

- Tenue de la comptabilité générale des collectivités territoriales

- Dispositif d’incitations fiscales au Maroc Edition 2021

- LES PRINCIPALES MESURES FISCALES DE LA LOI DE FINANCES AU MAROC 2022

- CHARTE DU CONTRIBUALE EN MATIERE DE CONTROLE FISCAL AU MAROC 2021

- Paiement de la retenue à la source sur dividendes.

- Audit légal et contractuel : le Rapporteur Général du Conseil de la Concurrence indique avoir notifié des griefs au Conseil National de l’Ordre des Experts-Comptables

- Décision de la Commission Nationale du Recours Fiscal n°XXXX du registre des pourvois de l’année 2018

- Décision de la Commission Nationale du Recours Fiscal du registre des pourvois de l’année 2018.

- ASSURANCE MALADIE OBLIGATOIRE AU PROFIT DES TRAVAILLEURS NON SALARIES

- Allégement des exigences documentaires de l’administration. Suppression de l’avis d’exportation.

- Traitement fiscal des opérations de lotissement.

- communique au sujet au service de l’indemnité forfaitaire Covid 19 au titre du mois de Juin 2021.

- application des dispositions de l’article 161 ter relatif au régime incitatif applicable aux opérations d’apport du patrimoine et aux opérations d’apport des titres de capital à une société holding.

- PLATEFORME AJAL DEPOT ELECTRONIQUE DES FACTURESDES ETABLISSEMENTS ET ENTREPRISES PUBLICS

- Les coefficients de réévaluation de l’IR sur profits fonciers pour l’année 2021

- La couverture médicale et sociale au profit des architectes exerçant une activité libérale

- Remise des majorations de retard, astreintes et frais de recouvrement relatifs aux créances de la période 2016 et antérieures

- La Procédure Amiable dans le cadre des conventions de non double imposition

- Le Rapport de gestion dans la SA et la SARL au Maroc -2021-

- La simplification des procédures ET formalités administrative au sein la CNSS

- Réponse DGI : Application de la taxe professionnelle (TP) et de la taxe de services communaux (TSC) aux biens loués

- La Procédure Amiable dans le cadre des conventions de non double imposition

- Lancement de l’opération d’immatriculation Des personnes assujetties à la Contribution Professionnelle Unique (CPU) à travers des réseaux de proximité.

- Régime fiscal et social des indemnités de licenciements au Maroc en 2021

- Réponses à certaines questions soulevées par les membres de la CGEM et la commission fiscalité et douane

- Prolongation du service de l’indemnité forfaitaire aux sous-secteurs des activités de traiteurs et de l’événementiel, ainsi que des espaces de distraction et de jeux.

- COMMENT BÉNÉFICIER DE LA DOTATION TOURISTIQUE SUPPLÉMENTAIRE ?

- Mise en œuvre des dispositions de la loi n* 55-19 relative à la simplification des procédures et des formalités administratives

- Communiqué sur le report du paiement des cotisations au titre de la période allant du 1er mars au 30 Juin 2020 pour les entreprises en difficulté du fait de la pandémie COVID-19

- Lancement du Portail National des Procédures et des Formalités Administratives «Idarati».

- Lancement de l’opération d’immatriculation des personnes assujetties a la Contribution Professionnelle Unique

- Lancement du Service de Centralisation des Chèques Irréguliers

- Allégement des exigences documentaires de l’administration. Suppression de l’avis d’exportation.

- Communiqué sur les mesures d’appui au secteur de la restauration

- TVA sur les commissions versées à des sociétés à l’étranger : réponse DGI 2013

- RECUEIL ANNUEL DES INSTRUMENTS D’APPUI À L’ENTREPRENARIAT AU MAROC

- Simplification des procédures au Maroc 2021.

- Le taux maximum des intérêts déductibles des comptes courants créditeurs d’associés au titre de l’exercice 2021.

- Avis N°14 du CNC COMPLETANT L’AVIS N° 13 EXPLICITANT LES INCIDENCES COMPTABLES DE LA PANDEMIE DE COVID-19

- DGI : Charte du contribuable 2021

- CPU : L’administration fiscale apporte ses précisions (vidéo 2)

- CPU : L’administration fiscale apporte ses précisions (Vidéo 1)

- LA CONTRIBUTION PROFESSIONNELLE UNIQUE « CPU » EN MATIERE D’IMPOT SUR LE REVENU 2021

- Contribution Professionnelle Unique : Simpl CPU- Mode d’emploi (Guide de la DGI 2021)

- Taux maximum des intérêts déductibles des comptes courants créditeurs d’associés au Maroc pour les exercices 2020 et 2019

- Question/Réponse DGI : T.V.A sur le matériel agricole importé par une société non agricole

- Simplification des procédures et des formalités administratives

- Déclaration des revenus fonciers versés à des personnes physiques par des personnes morales de droit public ou privé ainsi que par des personnes physiques dont les revenus professionnels sont déterminés selon le régime du résultat net réel ou celui du résultat net simplifié (Article 154-bis du CGI Maroc 2021)

- GUIDE DE L’EVALUATION DES ENTREPRISES DES SOCIETES DGI FRANCE III

- GUIDE DE L’EVALUATION DES ENTREPRISES DES SOCIETES DGI FRANCE II

- GUIDE DE L’EVALUATION DES ENTREPRISES DES SOCIETES DGI FRANCE I

- GUIDE PRATIQUE DE LA CRÉATION D’ENTREPRISE Choisir le nom commercial de votre entreprise pour démarrer une nouvelle activité

- Le régime de retraite et d’assurance maladie pour la profession libérale et les non salariés

- Circulaire du chef du gouvernement qui octroie les avantages aux acteurs de l’Offshoring 2021-2025

- Usagers de la Direction Générale des Impôts gagnez du temps avec la prise de rendez-vous en ligne !

- La DGI offre à ses usagers un service en ligne ” e-réclamation “

- ANNEXE AU CODE GENERAL DES IMPOTS POUR LA DETERMINATION DU REGIME DE LA CONTRIBUTION PROFESSIONNELLE UNIQUE (CPU) , EN MATIERE D’IMPOT SUR LE REVENU PREVU A L’ARTICLE 40

- GUIDE DE DEPOT DE LA DECLARATION ET DU VERSEMENT DE L’IR/REVENUS FONCIERS

- Agenda fiscal : Déclaration et paiement de l’impôt sur les revenus fonciers au titre de l’année 2020 au plus tard le 28/02/2021

- La Direction générale des impôts (DGI) vient d’arrêter la base de conversion des revenus perçus en monnaies étrangères au titre de l’année 2020.

- REDUCTION D’IMPOT DE 80% EN FAVEUR DES CONTRIBUABLES TITULAIRES DE PENSIONS DE RETRAITE DE SOURCE ETRANGERE (Année 2020)

- Avis de l’Ordre des Experts-Comptables n°3 relatif à la comptabilisation de la Contribution Sociale de Solidarité sur les bénéfices

- NOTE CIRCULAIRE N° 731 RELATIVE AUX DISPOSITIONS FISCALES DELA LOI DE FINANCES N° 65-20 POURL’ANNEE BUDGETAIRE 2021

- MESURES RELATIVES AUX CONTRIBUTIONS SOCIALES DE SOLIDARITE SELON LA NOTE CIRCULAIRE 2013 DANS L’ATTENTE DE LA NOTE CIRCULAIRE 2021

- contrat programme 2021-2022 -pour le soutien du secteur de la restauration

- Mode opératoire du portail Indemnité pour Perte d’Emploi

- Tenue de la 11ème réunion du Comité de Veille Economique

- LES PRINCIPALES MESURES FISCALES DE LA LOI DE FINANCES POUR L’ANNÉE 2021 AU MAROC:

- Fiscalité internationale : Règles de territorialité en matière de l’impôt sur les sociétés (IS)

- Fiscalité internationale : Méthodes prévues pour éviter la double imposition

- Fiscalité internationale : Résidence fiscale selon le droit conventionnel au Maroc

- Fiscalité internationale : La résidence fiscale selon le doit fiscal marocain

- الفيدرالية البيمهنية لقطاع الدواجن بالمغرب

- COMMUNIQUE SUR L’ACCORD SIGNE AVEC LA DGI RELATIF A LA REGULARISATION FISCALE

- La Fédération Marocaine de l’Enseignement et de la Formation Privé (F.M.E.F.P) et la Direction Générale des Impôts (D.G.I) signent une convention

- CONVENTOIN POUR LA REGULARISATION DE LA SITUATION FISCALE DES PROFESSIONNLS LIES AUX SERVICES DE RESTAURATION . CAFES. TRAITEURS. PATISSERIE ET BOULANGERIE

- Communique Accord DGI et La Fédération Marocaine De La Franchise (FMF) 2020

- La FCS et la DGI signent une convention pour la régularisation de la situation fiscale des opérateurs des secteurs du commerce et des services

- Fiscalité immobilière : Obligation de déclaration des profits immobiliers et de paiement de l’IR y afférent par voie électronique

- Fiscalité immobilière : changement du régime d’imposition des revenus fonciers

- Question/Réponse DGI : TVA sur cession de matériel d’occasion

- COMMUNIQUÉ AUX IGT DU SECTEUR PRIVE Au sujet de l’accord entre l’ONIGT et la DGI

- les modalités et les conditions de la convention conclue en date du 17 Novembre 2020 entre la DGI et LE CONSEIL NATIONAL DE L’ORDRE NATIONAL DES VETERINAIRES.

- CONVENTION POUR LA REGULARISATION DE LA SITUATION FISCALE DES EDITEURS PAR DECLARATION RECTIFICATIVE

- تأسيس الشركة بين الأب وابنه القاصر

- Fiscalité immobilière – Logements à faible valeur immobilière (V.I.T.)-

- Fiscalité immobilière – Incitations fiscales accordées aux logements sociaux- Les acquéreurs

- Fiscalité immobilière – Incitations fiscales accordées aux acquéreurs de logements-

- Mesures d’amnistie fiscale prévue par la loi de finances 2020 et la loi de finance rectificative 2020 : Convention DGI & Ordre National des Vétérinaires

- Fiscalité immobilière – Incitations fiscales aux promoteurs immobiliers dans le cadre de la réalisation d’opérations de construction de cités, résidences ou campus universitaires

- Fiscalité immobilière : La Société Immobilière Transparente-SIT-

- Fiscalité immobilière : La Société à Prépondérance Immobilière- SPI-

- Projet loi de finances 2021 : Compte rendu des amendements acceptés par la commission des finances de la Chambre des Représentants

- Fiscalité immobilière : Les Droits d’Enregistrement (DE)

- Fiscalité immobilière : La Taxe professionnelle (TP)

- Question/Réponse DGI : Application du nouveau régime fiscal applicable aux sociétés ayant le statut CFC 16/06/2020

- Guide d’utilisation du portail covid19.cnss.ma relatif à la déclaration de dégradation du revenu suite à la crise sanitaire pour les Guides Touristiques Non Salariés

- Les principales mesures fiscales du Projet de la Loi de Finances pour l’année 2021 (PLF n°65-20) :

- La Taxe d’Habitation (TH)

- NOTE CIRCULAIRE N° 729

- Fiscalité Immobilière : Attention aux sanctions afférentes à la contribution sociale de solidarité sur la livraison à soi-même de construction destinée à l’habitation personnelle !!!

- Communiqué de presse

- Traitement fiscal réservé en matière de TVA aux bijoutiers (Réponse de la DGI du 03/05/2018)

- Déclaration rectificative 2020 – Guide aux utilisateurs –

- Paiement des avis d’imposition

- La Taxe de Services Communaux (TSC)

- Guide de dépôt de la Déclaration Rectificative prévue par les dispositions de l’Article 247-XXVIII du CGI

- Demande d’eclaircissernent concernant la notion de chiffre d’affaire exonère dans le cas des sociétés agricoles

- AVIS A TOUS LES ARCHITECTES CONVENTION POUR LA REGULARISATION DE LA SITUATION FISCALE DES ARCHITECTES PAR DECLARATION RECTIFICATIVE LF 2020 A PAYER AVANT MARDI 15 DECEMBRE 2020

- Remise totale des majorations de retard, astreintes et frais de recouvrement relatifs aux créances de la période Juin 2020 et antérieures au profit des entreprises affectées par la pandémie COVID 19

- CONVENTION POUR LA REGULARISATION DE LA SITUATION FISCALE DES PHARMACIENS PAR DECLARATION RECTIFICATIVE

- La Taxe sur les Terrains Urbains Non Bâtis (TTNB)

- La Taxe sur les Opérations de Lotissement (TOL)

- La Taxe sur les Opérations de Construction (TOC)

- Décision conjointe du Ministre du Travail et de l’Insertion Professionnelle et du Ministre de l’Economie, des Finances et de la Réforme de l’Administration no 7, portant autorisation provisoire de remise totale des majorations de retard et des frais

- Transfert du bien immobilier du Patrimoine Professionnel au Patrimoine Privé (IR-RNR)

- Fiscalité investissement immobilier au Maroc : Quelques stratégies à adopter en 2020

- Office des changes : Prorogation du délai de souscription des déclarations au titre de la régularisation spontanée des avoirs et liquidités détenus à l’étranger (Loi de Finances rectificative 2020)

- Note portant modalités d’application des mesures transitoires relatives A l’apport du patrimoine professionnel d’une entreprise individuelle à une société.

- Traitement fiscal applicable en matière de la TVA aux opérations de transport international

- La Demande l’état des irrégularités constatées par l’administration aux fins de dépôt de la déclaration rectificative visée à l’article 247-XXVIII du CGI est désormais disponible sur le site de la DGI :

- TVA sur les opérations immobilières/ Contribution sociale de solidarité (CSS) sur les LASM

- Recueil des questions fréquentes au sujet de l’application des mesures de la convention.

- Entreprise : Les Étapes pratiques de la création d’une entreprise SARL au Maroc en 2020

- Principales dispositions de la Convention de non double imposition entre le Maroc et la Russie

- Principales dispositions de la Convention de non double imposition entre le Maroc et la République Tchèque

- Principales dispositions de la Convention de non double imposition entre le Royaume du Maroc et la République Portugaise

- Principales dispositions de la convention de non double imposition entre le Maroc et la Chine.

- Principales dispositions de la convention de non double imposition entre le Maroc et la Syrie.

- Communiqué Ministère des Finances du 14/04/2020 Covid-19/Marchés publics: De nouvelles mesures pour éviter aux entreprises de supporter des pénalités pour les retards d’exécution

- Principales dispositions de la Convention de non double imposition entre le Maroc et la Suisse

- Principales dispositions de la Convention de non double imposition entre le Maroc et Singapour

- Principales dispositions de la Convention de non double imposition entre le Maroc et le Royaume-Uni

- Principales dispositions de la Convention de non double imposition entre le Maroc et la République de Pologne

- Principales dispositions de la Convention de non double imposition entre le Maroc et l’Italie

- SARL – Modèle PV AGE réduction capital

- RESILIATION DU CONTRAT DE BAIL

- Principales dispositions de la convention de non double imposition entre le Maroc et la Hongrie.

- Principales dispositions de la convention de non double imposition entre le Maroc et la Guinée.

- Principales dispositions de la convention de non double imposition entre le Maroc et la Bulgaiee

- Principales dispositions de la convention de non double imposition entre le Maroc et le Vietnam.

- Principales dispositions de la Convention de non double imposition entre le Maroc et la Roumanie

- Principales dispositions de la convention de non double imposition entre le Maroc et l’Indonésie.

- Principales dispositions de la Convention de non double imposition entre le Maroc et la France

- Principales dispositions de la convention de non double imposition entre le Maroc et l’Autriche

- Principales dispositions de la convention de non double imposition entre les Etats de l’Union du Maghreb Arabe

- Principales dispositions de la convention de non double imposition entre le Maroc et l’Ukraine

- Principales dispositions de la convention de non double imposition entre le Maroc et l’Ukraine.

- Principales dispositions de la Convention de non double imposition entre le Maroc et l’Etat du Qatar

- Principales dispositions de la convention de non double imposition entre le Maroc et l’Inde.

- Principales dispositions de la Convention de non double imposition entre le Maroc et la Belgique

- Principales dispositions de la convention de non double imposition entre le Maroc et l’Allemagne.

- Les obligations comptables des commerçants (Selon la loi N° 9-88 modifiée et complétée par la loi 44-03 relative aux obligations comptables des commerçants)

- POUR L’ACCOMPAGNEMENT DU SECTEUR DU TOURISME FACE AUX REPERCUSSIONS NEGATIVES DE LA PANDEMIE DU CORONAVIRUS (COVID-I 9)

- CHARTE DU CONTRIBUABLE EN MATIERE DE CONTROLE FISCAL 2020

- Loi de Finances Rectificative 2020 : Synthèse des principales mesures fiscales

- Objet : Direction Générale des Impôts/Demande de position concernant l’assujettissement des conventions d’avances en comptes courants d’associé aux droits d’enregistrement

- Arrêté conjoint fixant la liste des médicaments, destinés au traitement de la fertilité, exonérés de la TVA

- Note de service DGI : Suspension de l’application du référentiel des prix de l’immobilier

- Question/Réponse DGI : Rapatriement du produit des opérations d’exportation de services via la plateforme « https://transferwise.come»

- Les Mesures fiscales de la Loi de finances rectificative pour l’année 2020 (Projet)

- CCG : CONDITIONS DES CREDITS “DAMANE RELANCE”

- La CCG déploie deux nouveaux mécanismes de garantie pour relancer l’activité des entreprises

- CFM :Propositions relatives à la loi de finances rectificative 2020

- CNSS : NOTE CIRCULAIRE RELATIVE A LA GESTION DES FACILITES DE PAIEMENT AVEC REMISE TOTALE DES MAJORATIONS DE RETARD GÉNÉRÉES SUITE AU RÈGLEMENT DES ACOMPTES

- Caisse Centrale de Garantie(CCG) : Lancement de l’offre d’appui aux financements des banques et des fenêtres participatives – 06/06/2020

- Droit des affaires : Principaux apports de la loi 27.20 sur la Société anonyme (SA) suite à la pandémie Covid19

- Droit des affaires : Principaux apports de la loi 20.19 sur la Société anonyme (SA)

- Droit des affaires : Principaux apports de la loi 21.19 sur la Société à Responsabilité Limitée (SARL)

- Covid19 : Direction de la Supervision Bancaire (BAM) – Suspension des amortissements en 2020

- Traitement comptable des Subventions d’investissement au Maroc (2020)

- Droit des affaires/France : Responsabilité d’un Expert-comptable lors de la rédaction d’un acte de cession de parts sociales

- Covid19 : Communiqué de Presse-réunion du comité de veille économique(CVE) du 21 Mai 2020

- CFM : Avis N°2018/01 relatif à l’assujettissement à la TVA des fabricants et prestataires réalisant un chiffre d’affaires inférieur à 500 000 dhs

- Covid19 : Tenue de la septième réunion du Comité de Veille Economique le 8 Mai 2020

- Question-Réponse DGI : TVA sur les intérêts sur le compte courant d’associé créditeur

- Covid19 : Précisions de la CCG sur le découvert exceptionnel

- Conseil National de Comptabilité (CNC) : AVIS N° 13 explicitant les incidences comptables de la pandémie de Covid-19

- Avis n° 13 du Conseil National de la Comptabilité explicitant les incidences comptables de la pandémie du Covid-19

- CNSS/Covid19 : Service de l’Indemnité Forfaitaire Au titre du mois Avril 2020

- Coronavirus : Fiscalité des dons versés au Fonds de solidarité Covid-19

- LA PROFESSION COMPTABLE A L’ERE DU CORONA

- Coronavirus : Tenue de la cinquième réunion du Comité de Veille Economique le 20/04/2020

- Directive de l’Ordre des Experts-Comptables relative aux incidences de la pandémie de Covid-19 sur la mission d’audit des états de synthèse

- Covid19: Communiqué de la DGI-Report de l’échéance de la déclaration annuelle du revenu global et du paiement des droits y afférents (Personnes physiques)

- Covid19 : Le Comité de Veille Economique prévoit de nouvelles mesures pour les entreprises (CVE du 14/04/2020)

- Covid19 : Vidéo Report du paiement des cotisations CNSS Mars-Juin 2020

- Communiqué CNSS : Report du paiement des cotisations CNSS du 1er Mars au 30 Juin 2020

- Comment calculer l’IR sur salaire et le salaire Net au Maroc en 2020 (+Modèle bulletin de paie) ?

- Comptabilisation d’une cession d’immobilisation selon le plan comptable général (PCG) marocain en 2020

- Covid19 : Série de 30 vidéos pédagogiques dédiées à la fiscalité marocaine/V30: Conclusion du cours

- Covid19 : Série de 30 vidéos pédagogiques dédiées à la fiscalité marocaine/V29: TVA- Déclaration et paiement de la TVA

- Covid19 : Série de 30 vidéos pédagogiques dédiées à la fiscalité marocaine/V28: TVA- Cas du prorata

- Covid19 : Série de 30 vidéos pédagogiques dédiées à la fiscalité marocaine/V27: TVA- Déductions de la TVA

- Covid19 : Série de 30 vidéos pédagogiques dédiées à la fiscalité marocaine/V26: TVA- Base taxable et taux

- Covid19 : Série de 30 vidéos pédagogiques dédiées à la fiscalité marocaine/V25: TVA- Fait générateur

- Covid19 : Série de 30 vidéos pédagogiques dédiées à la fiscalité marocaine/V24: TVA- Les exonérations

- Covid19 : Série de 30 vidéos pédagogiques dédiées à la fiscalité marocaine/V23: TVA- Champ d’application

- Covid19 : Série de 30 vidéos pédagogiques dédiées à la fiscalité marocaine/V22 : IR- Revenus et profits mobiliers

- Covid19 : Série de 30 vidéos pédagogiques dédiées à la fiscalité marocaine/V21 : IR- Revenus salariaux 2

- Covid19 : Série de 30 vidéos pédagogiques dédiées à la fiscalité marocaine/V20 : IR- Revenus salariaux 1

- Covid19 : Série de 30 vidéos pédagogiques dédiées à la fiscalité marocaine/V19 : IR- Bénéfice imposable selon RNS BF et AE

- Covid19 : Série de 30 vidéos pédagogiques dédiées à la fiscalité marocaine/V18 : IR- Bénéfice imposable selon RNR

- Covid19 : Série de 30 vidéos pédagogiques dédiées à la fiscalité marocaine/V17 : IR- Champ d’application des revenus professionnels

- Covid19 : Série de 30 vidéos pédagogiques dédiées à la fiscalité marocaine /V16: IR- Modalités de calcul

- Covid19 : Série de 30 vidéos pédagogiques dédiées à la fiscalité marocaine /V15: IR- Modalités d’imposition

- Covid19 : Série de 30 vidéos pédagogiques dédiées à la fiscalité marocaine/V14: IR- Champ d’application

- Covid19 : Série de 30 vidéos pédagogiques dédiées à la fiscalité marocaine / V13: IS- Paiement Acomptes et régularisation

- Covid19 : Série de 30 vidéos pédagogiques dédiées à la fiscalité marocaine / V12: IS- Calcul de l’impôt à payer

- Covid19 : Série de 30 vidéos pédagogiques dédiées à la fiscalité marocaine / V11: IS- Charges non déductibles

- Covid19 : Série de 30 vidéos pédagogiques dédiées à la fiscalité marocaine / V10: IS- Charges financières et charges non courantes

- Covid19 : Série de 30 vidéos pédagogiques dédiées à la fiscalité marocaine/V9: IS- Les dotations d’exploitation

- Covid19 : Série de 30 vidéos pédagogiques dédiées à la fiscalité marocaine/V8: IS- Charges d’exploitation 2

- Covid19 : Série de 30 vidéos pédagogiques dédiées à la fiscalité marocaine/V7: IS- Charges d’exploitation 1

- Covid19 : Série de 30 vidéos pédagogiques dédiées à la fiscalité marocaine /V6: IS- Base imposable Les Produits imposables

- Covid19 : Série de 30 vidéos pédagogiques dédiées à la fiscalité marocaine / V5: IS- Base imposable Schéma de base

- Covid19 : Série de 30 vidéos pédagogiques dédiées à la fiscalité marocaine /V4: IS- Champ d’application

- Covid19 : Série de 30 vidéos pédagogiques dédiées à la fiscalité marocaine/ V3 : Introduction – Le concept de l’impôt

- Covid19 : Série de 30 vidéos pédagogiques dédiées à la fiscalité marocaine /V2 : Présentation du cours

- Covid19 : Série de 30 vidéos pédagogiques dédiées à la fiscalité marocaine/V1: Présentation du professeur

- Covid19 : Série de 30 vidéos pédagogiques dédiées à la fiscalité marocaine

- Fiscalité des retraités Français expatriés au Maroc

- TVA : Remboursement de la taxe sur la valeur ajoutée sur les biens d’investissement

- Méthode de comptabilisation des charges de personnel (la Paie) au Maroc en 2020

- Traitement fiscal réservé en matière de TVA à l’abandon des créances commerciales.

- Fiscalité : l’Encaissement d’une facture en espèce sur le compte bancaire de la société n’est pas soumis à l’amende de 6%

- Fiscalité/Coronavirus : Les déclarations de la TVA et de l’IR toujours maintenues pour les entreprises dont le CA est inférieur à 20 Millions DHS !!

- CNSS/Indemnité Covid19 : Communiqué de presse date fin de déclaration pour le mois de mars 2020

- DAMANE OXYGENE: Une mesure exceptionnelle pour appuyer les entreprises impactées par la crise #Covid19 (27/03/2020)

- Base de calcul de la cotisation minimale (CM) en 2019 selon l’article 144 du CGI

- Coronavirus/DGI : Report des déclarations fiscales et du paiement de l’impôt du 31 Mars au 30 Juin

- CORONAVIRUS/CNSS : MANUEL D’UTILISATION DU PORTAIL COVID19.CNSS.MA

- Coronavirus/CNSS : Avis sur la mise en œuvre de la première mesure d’accompagnement prévue par le Comité de Veille Economique (CVE) en faveur du personnel des entreprises en difficulté

- Coronavirus/CNSS : Comment bénéficier de l’indemnité de 2.000 DHS (du 15 Mars au 30 Juin 2020)

- Communiqué DGI : Déductibilité des dons au fonds spécial pour la gestion de la pandémie du coronavirus (Covid-19)

- Droit : Souscription et libération du capital dans une SARL (Constitution & Augmentation de capital)

- Coronavirus : Communiqué de Presse Tenue de la première réunion du comité de Veille Economique

- Coronavirus : Modèle Attestation de déplacement professionnel au Maroc à compter du 20 Mars 2020

- Coronavirus : Communiqué de Presse Tenue de la deuxième réunion du comité de Veille Economique

- Coronavirus : Mesures proposées par L’Ordre des Experts-Comptables au Maroc

- Les coefficients de réévaluation de l’IR sur profits fonciers pour l’année 2020

- Calcul de l’IR sur les profits fonciers au Maroc (TPI) en 2020

- Exonération de l’impôt sur les sociétés/IR de 5 ans : Les entreprises hôtelières toujours concernées en 2020

- Droit social : Les chauffeurs d’Uber requalifiés en salariés !!

- Audit Interne : Modèle de Charte d’audit interne IFACI

- Spécificités comptables, fiscales, sociales et juridiques des Hôtels

- Amnistie fiscale 2020 : Les détails de l’accord de l’Ordre des architectes et la DGI

- Questions / Réponses portant clarification de certaines dispositions fiscales de la loi de finances pour l’année budgétaire 2020

- Social : Taux des cotisations CNSS et AMO au Maroc pour l’année 2020

- Barème de l’impôt sur le revenu (IR) au Maroc pour 2019 et 2020

- Amnistie fiscale 2020 : Les architectes signent un accord avec la Direction générale des impôts (DGI)

- Réponse de la DGI : la demande d’option au paiement spontané de l’impôt afférent au revenu foncier

- Alerte Revenus Fonciers 2019 !!! : Déclaration annuelle des revenus fonciers à déposer avant le 1er mars 2020

- Communiqué de la DGI : Avantage fiscal en faveur des titulaires de revenus fonciers avant le 1er Juillet 2020

- DGI MAROC : Guide de Télé-déclaration de la Déclaration du Résultat Fiscal Export /Local sur SIMPL pour l’exercice 2019

- Fiscalité Export : comment calculer l’Impôt sur les sociétés (IS) Export/Local pour l’année 2019 ?

- Bonne nouvelle : Le taux de la cotisation minimale (CM) est de 0.5% pour l’exercice 2019

- NOTE CIRCULAIRE N° 726 RELATIVE AUX DISPOSITIONS FISCALES DE LA LOI DE FINANCES N° 70-15 POUR L’ANNEE BUDGETAIRE 2016

- Droit des sociétés : Procédure de Transfert du siège social au Maroc –Même tribunal de commerce ou de première instance-

- NOTE CIRCULAIRE N° 724 RELATIVE AUX DISPOSITIONS FISCALES DE LA LOI DE FINANCES N°100-14 POUR L’ANNEE BUDGETAIRE 2015

- NOTE CIRCULAIRE N° 721 RELATIVE AUX DISPOSITIONS FISCALES DE LA LOI DE FINANCES N° 115-12 POUR L’ANNEE BUDGETAIRE 2013

- L’état des ventes par client est désormais disponible sur le formulaire de la Déclaration de Résultat Fiscal (SIMPL)

- NOTE CIRCULAIRE N° 717 RELATIVE AU CODE GENERAL DES IMPOTS

- NOTE CIRCULAIRE N° 717 RELATIVE AU CODE GENERAL DES IMPOTS

- NOTE CIRCULAIRE N° 717 RELATIVE AU CODE GENERAL DES IMPOTS

- NOTE CIRCULAIRE N° 717 RELATIVE AU CODE GENERAL DES IMPOTS

- NOTE CIRCULAIRE N° 717 RELATIVE AU CODE GENERAL DES IMPOTS

- NOTE CIRCULAIRE N° 730 LOI DE FINANCES N° 70-19 POUR L’ANNEE BUDGETAIRE 2020 DEUXIEME ET TROISIEME PARTIES

- NOTE CIRCULAIRE N° 717 RELATIVE AU CODE GENERAL DES IMPOTS

- NOTE CIRCULAIRE N° 717 RELATIVE AU CODE GENERAL DES IMPOTS

- NOTE CIRCULAIRE N° 717 RELATIVE AU CODE GENERAL DES IMPOTS

- NOTE CIRCULAIRE N° 717 RELATIVE AU CODE GENERAL DES IMPOTS

- NOTE CIRCULAIRE N° 717 RELATIVE AU CODE GENERAL DES IMPOTS

- NOTE CIRCULAIRE N° 717 RELATIVE AU CODE GENERAL DES IMPOTS

- Note circulaire 730 de la loi de finances 2020-Règles d’assiette-

- Note circulaire relative à la régularisation volontaire de la situation fiscale.

- Pourquoi créer une société holding au Maroc à Partir du 1er Janvier 2020 ?

- Régime fiscal applicable en matière de TVA au change manuel.

- Traitement fiscal réservé en matière de TVA aux livraisons de produits en zones franches.

- Taux de TVA applicable aux prestations de restauration collective des détenus.

- Opérations de ventes de véhicules à des sociétés installées dans des zones franches.

- Achats en exonération de voitures et matériels destinés à être utilisés à l’intérieur d’une zone franche.

- Eligibilité à la déduction de la TVA non apparente.

- Exonération des crèches en matière de TVA.

- Traitement fiscal réservé en matière de TVA au transport international.

- TVA sur les subventions reçues par les associations à but non lucratif.

- TVA sur prestations de services réalisées au Maroc par un cabinet d’architecture non résident.

- Droit à déduction d’une TVA sur loyers facturés en devises.

- Traitement fiscal des indemnités versées par le propriétaire à l’exploitant dans le cadre d’un contrat de location-gérance.

- Base imposable à la TVA – taxe sur services portuaires.

- TVA sur prestations de service portant sur des marchandises exportées.

- Traitement fiscal réservé en matière de TVA à des contrats de location.

- Représentation fiscale pour les marchés de fournitures.

- Traitement fiscal réservé en matière de TVA aux recettes relatives aux tickets d’entrée pour les visites des sites historiques et musées.

- TVA applicable à une formation de pilotes de ligne.

- Demande d’exonération de la TVA des sous-traitants dans le cadre d’un marché exonéré.

- Questions posées au sujet du remboursement du crédit de taxe cumulé.

- Questions posées au sujet du remboursement du crédit de taxe cumulé.

- Traitement fiscal en matière de TVA d’une indemnisation suite à un retard de livraison.

- Demande d’éligibilité à l’exonération de la TVA.

- Taux applicable en matière de TVA aux opérations de restauration livrées à domicile.

- Paiement des fournitures en devises sur un compte à l’étranger.

- Demande d’éclaircissement concernant un marché clé en main.

- Sort fiscal d’une activité de recherche et développement pour le compte d’une société étrangère.

- Régime fiscal des séminaires de formation réalisés au Maroc au profit du personnel des sociétés non résidentes.

- TVA sur les prestations effectuées par les agences de voyage.

- Régularisation pour défaut de conservation d’un bien immeuble.

- Traitement fiscal de la concession d’une licence d’exploitation du module d’enseignement expérimental « X ».

- TVA relative aux règlements intervenus avant la constitution d’une société.

- Régime fiscal d’une société d’exportation de métaux de récupération installée dans la zone franche d’exportation.

- Crédit de taxe cumulé éligible au remboursement.

- Régime fiscal réservé en matière de TVA à des commissions de courtage perçues par une personne non résidente.

- Déductibilité de la TVA sur les lubrifiants et graisses.

- Exonération de la TVA des frais et commissions bancaires des sociétés installées dans les zones franches d’exportation.

- Traitement fiscal réservé au contrat de mourabaha.

- Exonération de la TVA des abonnements à des bases de données électroniques.

- Traitement fiscal réservé en matière de TVA à des locaux donnés en location dans l’enceinte d’un Mall.

- Traitement fiscal réservé en matière de TVA aux travaux d’impression de brochures.

- Détermination du plafond du remboursement de la TVA.

- Exonération de la TVA d’un abonnement à une base de données contenant des ouvrages et des revues de droit.

- Crédit de taxe cumulé éligible au remboursement.

- TVA sur les tickets d’entrée à un parc animalier.

- Taux de TVA applicable à la messagerie.

- Revente en l’état des graines de tournesol.

- Livraison à soi-même d’un immeuble.

- TVA applicable au cours de formation continue.

- Questions concernant le remboursement du crédit de taxe cumulé.

- Traitement fiscal réservé en matière de T.V.A à l’enseignement privé.

- Traitement fiscal réservé en matière de TVA aux dons et subventions reçus.

- Facturation en hors taxe des redevances de leasing à une société installée en zone franche d’exportation.

- Traitement fiscal, en matière de TVA, applicable aux opérations de réparation des navires et des containers vides.

- Taux de TVA applicable aux opérations de transferts d’argent.

- Pièces justificatives du rapatriement des devises.

- Application de la TVA à un bail de nature commerciale.

- Questions relatives aux dispositions de la loi de finances 2014 en matière de TVA.

- TVA sur opérations financières effectuées par des personnes morales.

- TVA sur opérations financières effectuées par des personnes morales.

- TVA sur l’avitaillement de la Marine Royale.

- TVA sur l’addition de construction.

- TVA sur les commissions versées à des sociétés à l’étranger.

- Droit à déduction de la TVA pour les sociétés non résidentes.

- Prestation de service effectuée par une société non résidente.

- TVA applicable aux redevances locatives.

- TVA sur les commissions versées à des sociétés à l’étranger.

- Exonération de la TVA des travaux de construction d’unités de trituration des olives.

- Régime fiscal d’un marché clé en main réalisé par une société non résidente et sa succursale installée au Maroc.

- Régime fiscal applicable à une activité d’enseignement de Yoga.

- Traitement fiscal des prestations de services réalisées à l’étranger par une société installée au Maroc.

- Régime fiscal du marché de travaux réalisé par la succursale de la société russe au Maroc.

- Sort fiscal d’une prestation de service exécutée à l’étranger.

- Traitement fiscal réservé aux subventions reçues.

- Traitement fiscal réservé en matière de TVA aux chutes d’acier.

- Remboursement de TVA grevant les opérations d’organisation d’une foire au Maroc.

- Régime fiscal applicable en matière de TVA applicable aux maisons d’hôtes.

- Traitement fiscal réservé en matière de TVA à la restauration sur place et à emporter.

- TVA applicable aux redevances de location de bureaux.

- Régime juridique et fiscal d’un établissement soumis au contrôle financier de l’Etat.

- TVA applicable à l’enseignement de la danse.

- Eligibilité de certaines prestations de service au régime suspensif.

- Traitement fiscal des prestations de services rendues par une société de communication établie en France.

- TVA sur cession d’admission temporaire pour perfectionnement actif.

- Questions concernant des entreprises opérant dans le secteur de l’offshoring.

- L’exonération de la T.V.A pendant une durée de 24 mois à compter de la date du début d’activité.

- Exonération de la TVA afférente aux biens d’investissement.

- Traitement fiscal de l’activité d’un agent de liaison travaillant pour des donneurs d’ordres étrangers.

- Régime fiscal applicable au produit financier alternatif “Mourabaha”.

- Traitement fiscal des opérations de lotissement.

- Traitement fiscal applicable aux actions de formations assurées au Maroc par des opérateurs étrangers au profit d’une Agence.

- Traitement fiscal applicable aux prestations de formations qu’une société française a effectué au profit d’une entreprise marocaine.

- Régime fiscal applicable à un avocat de nationalité française.

- TVA applicable aux produits pharmaceutiques facturés par les cliniques à leurs patients.

- Demande de renseignements sur la commercialisation des produits agricoles en l’état par un commerçant et sur les rémunérations des travaux de recherche effectués par des personnes n’appartenant pas aux établissements d’enseignement.

- Régime fiscal applicable aux honoraires versés à des cabinets d’avocats de nationalités étrangères.

- Mode de calcul de l’impôt sur le revenu (I.R) applicable aux armateurs pour la pêche et aux marins pêcheurs.

- Retenue à la source sur les produits bruts perçus par les personnes non résidentes.

- Traitement fiscal applicable à la T.V.A supportée par l’entité X installée en Espagne.

- Taux de la T.V.A applicables à des prestations de service.

- Demande d’exonération de la T.V.A. et de la vignette automobile.

- Traitement fiscal de l’avitaillement des aéronefs.

- La T.V.A sur les dons.

- Traitement fiscal applicable aux rémunérations versées à une personne physique non-résidente au titre de l’assistance technique.

- T.V.A sur les commissions versées à l’étranger.

- Traitement fiscal du transfert des frais de siège à l’étranger.

- L’exonération de la T.V.A sur l’acquisition des biens d’investissement.

- Récupération de la T.V.A.

- T.V.A à l’importation des fournitures pour Bungalows.

- T.V.A applicable aux stations-service.

- Régime fiscal applicable aux exploitants de parkings publics.

- T.V.A sur matériels et produits de désinfection.

- T.V.A applicable à des prestations de services.

- T.V.A sur la sous-location des places de souks.

- T.V.A. applicable à un CO ROM culturel.

- Restitution de la T.V.A aux personnes physiques non-résidentes.

- Importation des biens d’investissement financés par les sociétés de leasing.

- Demande d’exonération de la TVA sur les médicaments, le matériel de diagnostic et les intrants de soins.

- Demande de renseignements relatifs au traitement fiscal réservé au beurre.

- Paiement de la T.V.A sur la taxe d’écran.

- Taxe sur la valeur ajoutée sur travaux de réparation d’un aéronef étranger.

- La taxe sur la valeur ajoutée sur prestation de service réalisée au Maroc par une société étrangère.

- Taxe sur la valeur ajoutée sur appel d’offre.

- Demande de renseignements sur les modalités de paiement de la taxe sur la valeur ajoutée.

- Taxe sur la valeur ajoutée sur opérations de stockage et de livraison d’emballages.

- Taxe sur la valeur ajoutée facturée sur redevance locative.

- Exonération de la taxe sur la valeur ajoutée applicable aux films audiovisuels et brochures sur le Maroc.

- Demande d’exonération de la taxe sur la valeur ajoutée portant sur la publication de prospectus d’un festival.

- Régularisation de la taxe sur la valeur ajoutée sur les biens d’investissement non conservés pendant 5 ans.

- Régime fiscal applicable, en matière de taxe sur la valeur ajoutée aux revenus perçus par les sociétés holdings.

- Crédit de la taxe sur la valeur ajoutée suite à absorption.

- Déduction sur marchandises incendiées.

- Demande de solution : crédit de la taxe sur la valeur ajoutée.

- Procédures de régularisation des déclarations de la taxe sur la valeur ajoutée.

- Facturation de la taxe sur la valeur ajoutée sur les fournitures importées.

- Confirmation de l’exonération de la taxe sur la valeur ajoutée avec bénéfice du droit à déduction, pour les règlements en dirhams provenant du compte spécial X.

- Demande de solution.

- Régime fiscal eu égard à la taxe sur la valeur ajoutée sur intérêts des prêts consentis à une société.

- Demande d’exonération de la taxe sur la valeur ajoutée.

- Remboursement de la taxe sur la valeur ajoutée.

- Taxe sur la valeur ajoutée applicable aux centres d’appels.

- Demande d’exonération de la taxe sur la valeur ajoutée sur l’acquisition d’un Minibus.

- Traitement fiscal applicable en matière de taxe sur la valeur ajoutée aux prestations rendues au transport international aérien et à certaines prestations de services rendues par les agences de voyages.

- Exonérations en matière d’impôt général sur le revenu, d’impôt sur les sociétés et de taxe sur la valeur ajoutée s’appliquant aux personnes résidentes au Maroc et inscrites aux rôles des patentes.

- Enseignement privé.

- Avantages fiscaux en faveur des coopératives d’habitation.

- Demande d’exonération de la taxe sur la valeur ajoutée des supports médiatiques.

- Demande d’exonération de la taxe sur la valeur ajoutée au profit d’une association de protection des enfants.

- Facturation en dirhams des travaux à façon portant sur du tissu importé en admission temporaire.

- Traitement fiscal de la location par une commune rurale d’un café restaurant.

- Crédit structurel de la taxe sur la valeur ajoutée.

- Sanction prévue à l’article 48-III de la loi n° 30-85 relative à la taxe sur la valeur ajoutée au titre des déclarations créditrices déposées hors délai.

- Exonération de la taxe sur la valeur ajoutée sur les ventes d’espaces publicitaires à des clients étrangers.

- Achat en suspension de la taxe sur la valeur ajoutée.

- Régime fiscal applicable en matière de la taxe sur la valeur ajoutée aux travaux d’impression de dépliants.

- Demande de renseignements sur la réglementation relative aux moyens de paiement.

- Assujettissement à la taxe sur la valeur ajoutée des annonceurs de publicité non résidents.

- Opération d’entremise effectuée en faveur de clients à l’occasion de séjours à l’étranger.

- Taux de la taxe sur la valeur ajoutée applicable à des prestations de communication.

- Location des équipements d’hémodialyse y compris la fourniture des produits consommables y afférents (Kits).

- Synthèse de la version finale des principales mesures fiscales de la loi de finances pour l’année 2020 adoptée par les deux chambres au Maroc

- Demande de remboursement de la taxe sur la valeur ajoutée.

- Facturation en dirhams des travaux à façon portant sur du tissu importé en admission temporaire.

- Exonération de la taxe sur la valeur ajoutée portant sur l’acquisition de deux véhicules pour les collectes de sang.

- Interprétation des dispositions de l’article 35 de la loi n° 30-85 relative à la taxe sur la valeur ajoutée.

- Taux applicable aux opérations de vente et d’installation d’appareils médicaux.

- Demande d’exonération de la taxe sur la valeur ajoutée portant sur une publication annuelle.

- Taxe sur la valeur ajoutée applicable aux débris et déchets de ferraille.

- Traitement fiscal de la subvention d’investissement accordée par l’Agence Française de Développement à des projets d’investissement portés par des marocains résidents à l’étranger.

- Demande d’exonération de la taxe sur la valeur ajoutée portant sur l’acquisition d’un matériel médical.

- Traitement fiscal de l’importation de bétail.

- Demande d’exonération de la taxe sur la valeur ajoutée applicable aux redevances de leasing.

- Régime fiscal applicable à des transactions d’import-export via Internet.

- Exonération de la taxe sur la valeur ajoutée des biens d’équipement (micro crédit).

- Demande d’exonération de la taxe sur la valeur ajoutée au profit d’une association de protection des enfants : Application de la taxe sur la valeur ajoutée sur les intérêts bancaires.

- La taxe sur la valeur ajoutée grevant l’achat des huiles pour les moteurs des autobus.

- Demande d’exonération de la taxe sur la valeur ajoutée portant sur la réalisation de projets d’investissement.

- Demande d’exonération de la taxe sur la valeur ajoutée portant sur la réalisation de projets d’investissement.

- Exonération de la taxe sur la valeur ajoutée des prestations de services liées au transport international.

- Application de la taxe sur la valeur ajoutée à des clients étrangers.

- Demande de renseignements à propos des prestations liées au transport international.

- Demande d’achat en suspension de la taxe sur la valeur ajoutée.

- Demande d’exonération de la taxe sur la valeur ajoutée portant sur la réalisation de projets d’investissement.

- Application de la taxe sur la valeur ajoutée à des clients étrangers.

- Demande de renseignements à propos des prestations liées au transport international.

- Demande d’achat en suspension de la taxe sur la valeur ajoutée.

- Demande d’achat en suspension de la taxe sur la valeur ajoutée.

- Forage de puits.

- Demande d’exonération de taxe sur la valeur ajoutée des polymères acryliques.

- Achat en exonération de la taxe sur la valeur ajoutée.

- Consultation fiscale émanant de la société X.

- Demande d’exonération de la taxe sur la valeur ajoutée émanant du Fonds X pour le développement.

- Exonération de la taxe sur la valeur ajoutée d’un programme d’investissement.

- Taxe sur la valeur ajoutée sur travaux immobiliers.

- Taux applicable aux opérations de restauration.

- Régime fiscal applicable en matière de la taxe sur la valeur ajoutée à l’impression des vignettes de la taxe à l’essieu.

- Demande de remboursement de la taxe sur la valeur ajoutée suite à l’acquisition de la licence V.S.A.T.

- Traitement fiscal du Chiffre d’affaires comprenant frais, marge et prestations de services facturés.

- Demande d’exonération de la taxe sur la valeur ajoutée à l’importation d’un produit pharmaceutique.

- Taxe sur la valeur ajoutée sur poisson congelé.

- Régime fiscal applicable en matière de taxe sur la valeur ajoutée à une opération couvrant la fourniture, le transport, l’installation et la mise en service.

- Sort fiscal des prestations fournies par les établissements d’enseignement de langues au profit du personnel des administrations et entreprises dans le cadre de la formation professionnelle.

- Sort fiscal de la commission perçue à l’occasion d’un service rendu et utilisé sur le territoire Marocain.

- Taxe sur la valeur ajoutée à l’importation des produits et matières premières entrant dans la composition des emballages non récupérables pour les produits pharmaceutiques.

- Traitement fiscal des opérations effectuées par une association ayant pour mission l’organisation du festival annuel international du film.

- Achat en suspension de la taxe sur la valeur ajoutée.

- Crédit structurel de la taxe sur la valeur ajoutée sur le gaz butane.

- Taxe sur la valeur ajoutée sur la contribution à la recherche, à la formation et à la normalisation.

- Régime applicable en matière d’achats en suspension de la taxe sur la valeur ajoutée.

- Exonération de la taxe sur la valeur ajoutée des opérations de lease-back.

- Exonération de la taxe sur la valeur ajoutée des opérations de transport international et des prestations de services y afférentes.

- Publications, brochures et produit de la publicité.

- Exonération de la taxe sur la valeur ajoutée à l’importation des biens d’investissement.

- Taux applicable à la fourniture, l’installation et la mise en service d’un réseau national de détection et du suivi des phénomènes orageux.

- Le sort fiscal applicable en matière de la taxe sur la valeur ajoutée aux opérations d’assistance médicale à la procréation.

- Demande de confirmation d’exonération de la taxe sur la valeur ajoutée de films éducatifs.

- Sort fiscal des commissions versées par une société étrangère à son mandataire marocain au titre des prestations de collecte, de distribution et d’expédition rapide de colis, courriers et correspondances.

- Déductibilité de la taxe sur la valeur ajoutée sur le téléphone G.S.M et l’achat en suspension de la taxe sur la valeur ajoutée grevant le propane utilisé comme combustible.

- Exonération de la taxe sur la valeur ajoutée des logements sociaux.

- Remboursement de la taxe sur la valeur ajoutée sur les frais de formation professionnelle.

- Durée de conservation en comptabilité des biens d’investissement.

- Exonération du CD-ROM culturel ou éducatif.

- Assujettissement à la taxe sur la valeur ajoutée (seuil et importation).

- Impositions et ventes en franchise de droits et taxes du matériel éducatif.

- Taxe sur la valeur ajoutée applicable à la location du parc industriel Y.

- Taxe sur la valeur ajoutée sur les actes médicaux.

- Liste des produits soumis à la taxe sur la valeur ajoutée à l’importation dont le taux est différent de 20%.

- Demande d’exonération de la taxe sur la valeur ajoutée portant sur la réalisation d’un projet ” Centre de mise en forme”.

- Demande de renseignements concernant le mode d’imposition de produits livrés gratuitement.

- Traitement fiscal relatif à l’exploitation de logiciels informatiques.

- Traitement fiscal relatif à l’exploitation de logiciels informatiques.

- Régime applicable aux opérations de collecte et du transport des ordures ménagères des foyers vers la décharge publique.

- Régime fiscal applicable aux ventes sur place à des clients étrangers de passage au Maroc.

- Demande d’achat en suspension de la taxe sur la valeur ajoutée.

- Taux applicable au transport par hélicoptère de personnes ou de marchandises ainsi qu’aux travaux aériens.

- Régime applicable aux travaux d’instrumentation pour le renouvellement d’une tour d’absorption.

- Mise en application de la taxe portuaire.

- Demande de renseignements au sujet de l’exonération de la taxe sur la valeur ajoutée des matériels éducatifs, scientifiques et culturels.

- Récupération par voie d’imputation de la taxe sur la valeur ajoutée grevant les opérations de construction des logements sociaux.

- Demande d’exonération de taxe sur la valeur ajoutée sur études financées par un don d’un pays étranger.

- Obligations incombant à une société étrangère réalisant des opérations taxables au Maroc.

- Taxe sur la valeur ajoutée applicable à l’importation des biens d’équipements laitiers.

- Sanctions pour paiement tardif en matière de la taxe sur la valeur ajoutée.

- Demande de précisions relatives aux encaissements en espèce.

- Pourcentage de déduction de la taxe sur la valeur ajoutée.

- Demande d’information relative aux groupements d’intérêt économique.

- Exonération de la taxe sur la valeur ajoutée des prestations de services réalisées à l’exportation.

- Taxe sur la valeur ajoutée : Demande de renseignements.

- Déductibilité de la taxe sur la valeur ajoutée grevant les biens d’équipement acquis par le secteur minotier.

- Régime applicable aux opérations de collecte et du transport des ordures ménagères des foyers vers la décharge publique.

- Régime fiscal applicable aux ventes sur place à des clients étrangers de passage au Maroc.

- Demande d’achat en suspension de la taxe sur la valeur ajoutée.

- Taux applicable au transport par hélicoptère de personnes ou de marchandises ainsi qu’aux travaux aériens.

- Régime applicable aux travaux d’instrumentation pour le renouvellement d’une tour d’absorption.

- Mise en application de la taxe portuaire.

- Demande de renseignements au sujet de l’exonération de la taxe sur la valeur ajoutée des matériels éducatifs, scientifiques et culturels.

- Récupération par voie d’imputation de la taxe sur la valeur ajoutée grevant les opérations de construction des logements sociaux.

- Demande d’exonération de taxe sur la valeur ajoutée sur études financées par un don d’un pays étranger.

- Obligations incombant à une société étrangère réalisant des opérations taxables au Maroc.

- Taxe sur la valeur ajoutée applicable à l’importation des biens d’équipements laitiers.

- Sanctions pour paiement tardif en matière de la taxe sur la valeur ajoutée.

- Demande de précisions relatives aux encaissements en espèce.

- Pourcentage de déduction de la taxe sur la valeur ajoutée.

- Demande d’information relative aux groupements d’intérêt économique.

- Exonération de la taxe sur la valeur ajoutée des prestations de services réalisées à l’exportation.

- Taxe sur la valeur ajoutée : Demande de renseignements.

- Déductibilité de la taxe sur la valeur ajoutée grevant les biens d’équipement acquis par le secteur minotier.

- Livraison à soi-même de construction.

- La taxe sur la valeur ajoutée sur prestations de services.

- Demande de remboursement de la taxe sur la valeur ajoutée grevant des biens d’investissement.

- Taxe sur la valeur ajoutée applicable à la restauration.

- Demande d’exonération de la taxe sur la valeur ajoutée applicable aux intrants des constructions.

- Facturation de la taxe sur la valeur ajoutée.

- Demande de solution concernant la taxation au titre des travaux à façon portant sur des produits pharmaceutiques par la société.

- Taxe sur la valeur ajoutée sur les produits agricoles revendus en l’état par un commerçant.

- Demande de précisions concernant l’application de la taxe sur la valeur ajoutée aux prestations fournies aux armateurs.

- Exonération de la taxe sur la valeur ajoutée des papiers destinés à l’impression des journaux et publications périodiques.

- Demande d’exonération de la taxe sur la valeur ajoutée pour la livraison, à titre de don, de 25.000 cartables remplis de fournitures scolaires destinées aux enfants d’un pays étranger.

- Demande d’exonération de la taxe sur la valeur ajoutée applicable aux travaux de finition relatifs au carnet de santé de l’enfant.

- Remboursement de la taxe sur la valeur ajoutée consécutif à la vente en exonération de biens d’équipement.

- Notification des décisions de la commission locale de taxation prises avant le 1/1/ 2001.

- Exonération du matériel de micro irrigation de la taxe sur la valeur ajoutée.

- Régime applicable au matériel génétique végétal.

- Traitement fiscal en matière de la taxe sur la valeur ajoutée d’une opération de location pour usage commercial d’un bien immobilier.

- Taux de taxe sur la valeur ajoutée sur les ventes d’appartements à usage touristique.

- Question : La demande de remboursement

- Statut fiscal des ventes en ” Duty free ” réalisées dans l’enceinte de l’Aéroport Mohamed V.

- Traitement fiscal relatif à l’acquisition de logiciels informatiques.

- Législation : Demande de solution concernant la réintégration des déductions afférentes au chiffre d’affaires exonéré : Taxe de promotion touristique.

- Exonération de la taxe sur la valeur ajoutée applicable à l’importation de l’orge destinée à l’alimentation du bétail.

- Harmonisation du régime de la suspension de la taxe sur la valeur ajoutée à l’importation et à l’intérieur.

- Demande de précisions concernant le régime fiscal applicable aux opérations de restauration fournies par les prestataires de services au personnel salarié des entreprises.

- Taxe sur la valeur ajoutée sur les commissions perçues par les mandataires des marchés de gros des fruits et légumes.

- Régularisation de la taxe sur la valeur ajoutée suite au défaut de conservation d’une voiture donnée en location.

- Informations au sujet de la taxe sur la valeur ajoutée concernant des opérations taxables au Maroc, facturées par un fournisseur étranger à une administration marocaine.

- Sort fiscal applicable, en matière de taxe sur la valeur ajoutée, à des travaux de viabilisation effectués sur des terrains destinés à la vente.

- Photo by Kelly Sikkema on Unsplash

- Transfert du droit à déduction de la taxe sur la valeur ajoutée dans le cadre d’une absorption.

- Régime fiscal applicable en matière de la taxe sur la valeur ajoutée aux prestations de services à l’export.

- Régime fiscal applicable en matière de la taxe sur la valeur ajoutée aux prestations de service destinées à l’export.

- Régime suspensif de la taxe sur la valeur ajo

- Soumission des bougies de décoration à la taxe sur la valeur ajoutée.

- Exonération de la taxe sur la valeur ajoutée dans le cadre de la loi n° 19-94 relative aux zones franches d’exportation.

- Demande d’exonération de la taxe sur la valeur ajoutée sur les biens d’équipement achetés en leasing.

- Taxe sur la valeur ajoutée à appliquer aux olives vendues en vrac.

- Demande d’achat en exonération de la taxe sur la valeur ajoutée sur les biens d’équipement destinés au réaménagement d’une minoterie.

- Taxe sur la valeur ajoutée applicable en matière de redevance domaniale.

- Régularisation de la taxe sur la valeur ajoutée suite à la destruction d’un bien d’investissement causée par un incendie.

- Concession d’exploitation de parking de surface et d’installation d’horodateurs.

- Demande d’exonération de la taxe sur la valeur ajoutée concernant l’acquisition d’une unité dentaire mobile en faveur de l’association” enfance sourire “.

- Exonération de la taxe sur la valeur ajoutée sur fournitures et biens d’équipement.

- Demande de précisions sur les conditions pour bénéficier du statut d’exportateur.

- Demande d’exonération de la taxe sur la valeur ajoutée relative à l’édition d’un annuaire du secteur agro-alimentaire.

- Traitement fiscal réservé au programme de formation continue.

- Exonération de la taxe sur la valeur ajoutée à l’importation des biens d’équipement destinés au bâtiment et travaux publics.

- Exonération de la taxe sur la valeur ajoutée à l’importation des biens d’équipement destinés au bâtiment et travaux publics.

- Taxe sur la valeur ajoutée applicable sur les graines de semence.

- Taxe sur la valeur ajoutée applicable sur les groupes motopompes.

- Taxe sur la valeur ajoutée applicable aux matériels de trituration des olives.

- Exonération de la taxe sur la valeur ajoutée des biens d’équipement acquis par les associations sans but lucratif.

- Demande d’exonération de matériaux destinés à la construction d’une charpente métallique.

- Régime applicable à la livraison à soi-même de biens d’investissement.

- Régime fiscal d’une activité d’assistance de sociétés étrangères en matière d’import-export.

- Exonération d’un marché financé par un don d’un organisme étranger.

- Demande d’exonération de la taxe sur la valeur ajoutée à l’importation d’un substrat de culture.

- Questions relatives à l’imposition liée au transport international de marchandises et à la taxe sur la valeur ajoutée sur prestations à l’export.

- Régime fiscal applicable en matière de la taxe sur la valeur ajoutée à la pisciculture.

- Livraison à soi-même de constructions.

- Exonération de la taxe sur la valeur ajoutée pour les biens d’investissement financés par les entreprises de leasing.

- Récupération de la taxe sur la valeur ajoutée sur les emballages plastiques par des coopératives laitières marocaines.

- Demande d’exclusion de la partie indivise dans le calcul de la superficie d’un logement économique.

- Remboursement de la taxe sur la valeur ajoutée : modalités d’application de l’option.

- Dispositions fiscales applicables à la société X, exportatrice, désireuse de s’implanter au Maroc.

- Sort fiscal réservé aux produits bruts perçus par une société allemande en contrepartie de la location de son matériel à une société marocaine.

- Demande d’achat en exonération de la taxe sur la valeur ajoutée d’une chaîne de climatisation pour une salle de cinéma.

- Eléments constitutifs du chiffre d’affaires des entreprises de travaux immobiliers.

- Régime fiscal d’une activité d’assistance de sociétés étrangères en matière d’import-export

- Retenue à la source sur les produits perçus par les entreprises étrangères au titre de l’assistance technique.

- Retenue à la source sur les prestations de services réalisées à l’étranger pour le compte d’un établissement stable.

- Sort fiscal réservé au report déficitaire dégagé par une entreprise individuelle transformée en société, conformément aux dispositions de l’article 12 de la loi de finances pour l’année 1999-2000.

- Régime fiscal applicable aux centres de coordination.

- Fiscalité de groupe.

- Provision pour investissements, demande d’interprétation.

- Régime fiscal applicable au bureau de liaison.

- Régime fiscal de prestations de service destinées à l’export.

- Paiement en espèce des ventes d’aliments composés dont le montant est supérieur à 20.000 DH.

- Sort fiscal réservé aux produits bruts perçus par une société allemande en contrepartie de la location de son matériel à une société marocaine

- Précision au sujet de la retenue à la source sur prestation de service

- Traitement fiscal des provisions techniques constituées par les sociétés d’assurances dans le cadre de fusion selon le régime de droit commun.

- Imputation de l’excédent sur acomptes

- Avantage accordé en faveur des entreprises installées en zone franche d’exportation.

- Obligations déclaratives des organismes de placement collectif en valeurs mobilières.

- Sort des excédents d’acomptes provisionnels des exercices antérieurs à 1998.

- Régime fiscal applicable à un groupement mixte de bureaux d’études.

- Abrogation de la loi n° 15-85 relative au code des investissements immobiliers.

- Demande d’éclaircissement sur le fait générateur du code immobilier

- Application des dispositions de la loi n° 15-85 relative aux investissements Immobiliers.

- Droit de réclamation des contribuables auprès de la DGI

- Régime fiscal applicable au bureau de contrôle.

- Code des investissements immobiliers, période d’exonération.

- Notification des décisions de la commission locale de taxation prises avant le 1er Janvier 2001.

- Traitement fiscal afférent aux articles produits par les artisans pour le compte d’une société.

- Réduction d’impôt en faveur d’entreprises installées dans les provinces et préfectures désignées par décret n° 2-98-520 du 30 juin 1998.

- Procédure de dépôt des déclarations rectificatives

- Réduction d’impôt en faveur d’entreprises installées dans les provinces et préfectures désignées par décret n° 2-98-520 du 30 juin 1998.

- Sort des excédents d’acomptes provisionnels : application des dispositions de l’article 25 de la loi de finances 1998/99.

- Retenue à la source sur la plus-value de cession d’éléments d’acti

- Traitement fiscal relatif à la cession de droits concernant une marque.

- Traitement fiscal des provisions techniques dans le cadre des fusions.

- Application des dispositions de l’article 46 de l’impôt sur les sociétés

- Sort fiscal des pertes subies lors d’une catastrophe naturelle.

- Application des avantages fiscaux à un groupement d’intérêt économique (G.I.E) constitué par un groupe de promoteurs immobiliers.

- Cotisation minimale applicable aux minoteries.

- Attention à la Procédure d’imposition ou de taxation d’office

- Obligations incombant à une société étrangère réalisant des opérations taxables au Maroc : retenue à la source au titre des produits bruts perçus par les sociétés étrangères.

- Retenue à la source sur les produits des fonds placés à terme auprès des banques.

- Régime fiscal d’une société d’élevage.

- Traitement fiscal des opérations de fusion.

- Régime fiscal applicable aux centres de coordination.

- Régime fiscal applicable aux exportateurs indirects.

- Régime fiscal applicable à une société oeuvrant sur des produits destinés à l’export.

- Régime fiscal applicable à une association de micro- crédit.

- Demande d’option pour l’imposition forfaitaire.

- Régime fiscal des chèques-cadeau.

- Transfert des sommes dues au titre de l’assistance technique sans prélèvement des impôts et taxes.

- Traitement fiscal du coût de transfert de la caisse interne de retraite d’un organisme au Régime Collectif d’Allocation de Retraite.

- Imposition forfaitaire.

- Taux d’amortissement pratiqués par les professionnels de l’hôtellerie.

- Comptabilisation des intérêts intercalaires afférents au financement de l’acquisition d’une immobilisation par leasing.

- Transfert du droit de réinvestissement prévu à l’article 19 de la loi n° 24 – 86 dans le cas de fusion.

- Modalités de calcul des acomptes provisionnels, changement de régime.

- Réévaluation libre des bilans.

- Opérations éligibles à l’atténuation fiscale en matière d’impôts directs dans la province de Tanger prévue par le Dahir n° 1-63-339 du 16 Novembre 1963.

- Imputation du crédit d’impôt en France

- Régime fiscal applicable à une société malaisienne fournisseur d’une société marocaine.

- Réduction d’impôt en faveur d’entreprises implantées dans les provinces et préfectures désignées par le décret n° 2-98-520 du 30 juin 1998.

- Traitement fiscal des prestations informatiques exécutées par une société étrangère par le biais d’un établissement stable.

- Sort fiscal de sommes inscrites en réserves et correspondant à une provision pour investissement.

- Imputation de la réduction d’impôt de 10% au profit des sociétés procédant à l’augmentation de capital, (Article 14 de la loi de finances pour l’année 1995).

- Facturation en dirhams des travaux à façon portant sur du tissu importé en admission temporaire.

- Retenue à la source sur le transfert à l’étranger de la part revenant à un bureau d’études.

- Traitement fiscal des provisions relatives à la retraite du personnel de la société X.

- Traitement fiscal de charges différées.

- Rémunérations d’affrètement de navires étrangers.

- Nature des primes de stockage reçues par les marchands de céréales et les primes de compensation reçues par les minoteries.

- Taux de la cotisation minimale applicable aux opérations de vente de son.

- Retenue à la source sur les produits perçus par les sociétés étrangères intervenant dans la zone franche d’exportation de Tanger.

- Avantages fiscaux relatifs au statut d’exportateur.

- Réglementation relative aux moyens de paiement.

- Taux d’amortissement.

- Impôt retenu à la source sur les produits de placements à revenu fixe prélevé par l’Organisme X sur les intérêts servis à l’Association Y.

- Traitement fiscal des intérêts de retard ayant fait l’objet de la remise gracieuse par l’Etat au profit de la Société X.

- Facturation en dirhams des travaux à façon portant sur du tissu importé en admission temporaire.

- Taux d’amortissement des immobilisations applicables dans le domaine de l’hôtellerie.

- Modalité de calcul et de paiement des acomptes provisionnels.

- Retenue de l’impôt à la source sur les produits de placements à revenu fixe, (ex taxe sur les produits des placements à revenu fixe).

- Avantages fiscaux en faveur des coopératives d’habitation.

- Obligations juridiques et fiscales d’un « bureau de liaison ».

- Formation à l’étranger du personnel de l’entreprise X.

- Traitement fiscal des remboursements de frais versés par des entreprises marocaines à des sociétés étrangères au titre de la réalisation d’opérations d’assistance technique et de mise à disposition de personnel.

- Exonérations en matière d’impôt général sur le revenu, d’impôt sur les sociétés et de taxe sur la valeur ajoutée s’appliquant aux personnes résidentes au Maroc et inscrites aux rôles des patentes.

- Traitement fiscal des plus-values découlant d’opérations de fusion en cascade.

- Traitement fiscal des intérêts du dépôt des fonds issus de conversion de dette.

- Régime fiscal des transferts de fonds effectués sur des devises rapatriées.

- Retenue à la source applicable aux distributions occultes.

- Fait générateur de la comptabilisation de la prime de compensation accordée par l’Etat aux minoteries industrielles.

- Traitement fiscal d’un bureau ouvert à Casablanca par une succursale allemande installée dans la zone franche du port de Tanger.

- Demande de renseignements sur la réglementation relative aux moyens de paiement.

- Traitement fiscal des véhicules de tourisme acquis par crédit-bail.

- Fait générateur de la retenue à la source sur les dividendes.

- Durée d’amortissement du matériel informatique.

- Transfert de l’engagement de conservation des biens acquis en réinvestissement du produit global de cession d’éléments d’actif dans le cas de fusion.

- Opération en devises.

- Traitement fiscal des véhicules de tourisme acquis par crédit-bail.

- Demande de bénéficie de l’exonération accordée au secteur agricole

- Traitement fiscal des prix décernés lors de la 3ème Edition du Festival « X »

- Traitement fiscal applicable à un contrat « clé en mains » exécuté par un groupement d’entreprises étrangères par l’intermédiaire d’un établissement stable.

- Détermination du point de départ pour le calcul de la période d’exonération partielle de l’impôt sur les sociétés

- Traitement fiscal préférentiel en faveur des entreprises qui s’implantent dans certaines provinces et préfectures

- Inscription en immobilisation et amortissement de constructions édifiées sur un terrain n’appartenant pas à la société.

- Date d’application de la réduction de 50% dans les préfectures et provinces fixées par décret.

- Traitement fiscal d’un projet de station touristique.

- Eligibilité aux avantages fiscaux accordés aux sociétés exportatrices.

- Demande de renseignement sur la réglementation relative aux moyens de paiement.

- Traitement fiscal des prestations de services facturées aux pays de l’Union du Maghreb Arabe (U.M.A.).

- Eligibilité aux avantages fiscaux accordés aux établissements hôteliers.

- Régime fiscal d’une société spécialisée dans les cadeaux d’affaires.

- Traitement fiscal applicable à la plus-value réalisée lors d’une cession de titres de participation par une société de personnes étrangère.

- Traitement fiscal applicable à des prestations de service en conseil informatique au Maroc.

- Traitement fiscal applicable à des prestations de service en conseil informatique au Maroc.

- Régime fiscal des immobilisations d’une société concessionnaire.

- Traitement fiscal du transfert des frais de siège à l’étranger

- Traitement fiscal de l’avitaillement des aéronefs.

- Traitement fiscal d’une entreprise de services.

- Régime fiscal applicable à une entreprise nouvelle.

- Application des amortissements dégressifs.

- Retenue à la source.

- Traitement fiscal des redevances de crédit-bail relatives aux véhicules de transport de personnes.

- Retenue à la source sur les produits provenant de la distribution des dividendes

- Imputation du crédit d’impôt.

- Traitement fiscal en matière d’impôt sur les sociétés d’une société installée dans la zone franche d’exportation de Tanger.

- Impôts et taxes dus par une société à responsabilité limitée (S.A.R.L) installée au Maroc.